NosTraderMusLR

- Индикаторы

- Victor Gauto

- Версия: 1.0

- Активации: 5

ИНДИКАТОР ЛИНЕЙНОЙ РЕГРЕССИИ

Индикатор представляет собой Линию Линейной Регрессии и линии поддержки и сопротивления, полученные на основе стандартного отклонения относительно Линейной Регрессии. Настраиваемые параметры::

- Rango Tendencia: количество баров или периодов, рассматриваемых в качестве ссылки для индикатора..

- AmpDesv: амплитуда или количество раз, учитываемых стандартным отклонением линейной регрессии для ее представления.

- Colores: возможность выбора цветов из палитры для представления каждой линии..

Индикатор Линейной Регрессии используется для измерения отношения между двумя переменными, в данном случае ценой и временем. Индикатор строит прямую линию через цены закрытия актива за определенный период и используется для определения направления тренда на рынке. Если линия регрессии растет, это указывает на то, что рынок находится в восходящем тренде, а если она падает, это указывает на тренд вниз..

Основным преимуществом использования индикатора Линейной Регрессии является то, что он позволяет трейдерам более точно определять точки входа и выхода на рынок. Кроме того, он также полезен для установления уровней поддержки и сопротивления, что может помочь трейдерам определить цели прибыли и стоп-лоссы..

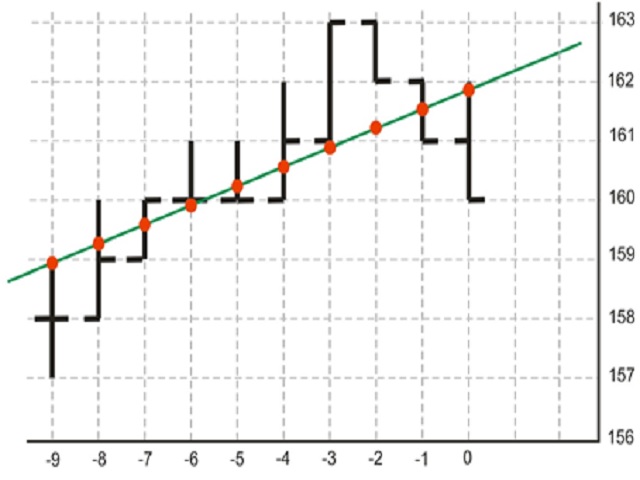

Линия Линейной Регрессии

Линия Линейной Регрессии - это математическая модель, используемая в статистике для описания отношения между двумя переменными (в нашем случае, ценой и временем). Это прямая линия, которая соответствует точкам данных (цены закрытия) и представляет среднюю тенденцию данных. Эта линия используется для прогнозирования значения одной переменной (цены) на основе значения другой переменной (времени), предполагая, что поведение будущих цен основано на прошлых ценах..

Для расчета линейной регрессионной линии используется метод наименьших квадратов, который заключается в минимизации расстояния между точками и линией. Угол наклона линии представляет изменение зависимой переменной при каждом изменении независимой переменной, тогда как пересечение представляет значение зависимой переменной при нулевом значении независимой переменной..

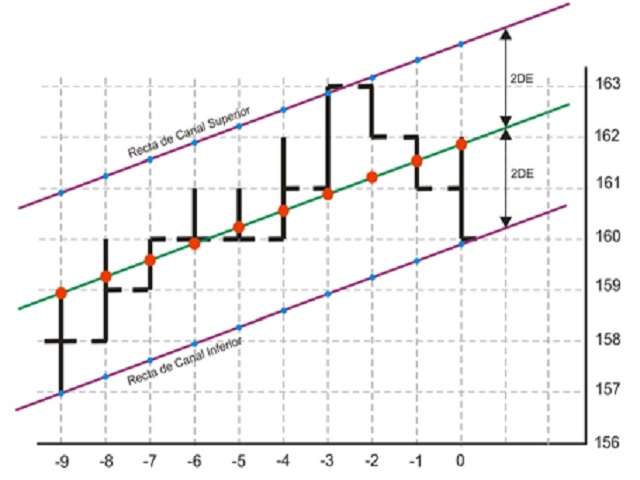

Стандартное отклонение линейной регрессии

Стандартное отклонение линейной регрессии - это мера, используемая в статистике для измерения изменчивости данных вокруг линии регрессии. Отклонение рассчитывается из остатков, которые являются разницей между наблюдаемыми значениями и значениями, предсказанными линией регрессии. Стандартное отклонение линейной регрессии важно, потому что оно предоставляет информацию об точности линии регрессии. Низкое стандартное отклонение указывает на то, что данные очень близки к линии регрессии и что это хорошее приближение данных. Высокое стандартное отклонение указывает на то, что данные очень разбросаны и что линия регрессии не является хорошим приближением данных. Однако в случае торговли финансовыми инструментами и учитывая динамику рынка, магнитуда стандартного отклонения должна интерпретироваться следующим образом: низкое стандартное отклонение указывает на низкую волатильность, а высокое стандартное отклонение указывает на более высокую волатильность в инструменте или активе, подверженном анализу за рассматриваемый период