GARCH Improved Nelder Mead MT4

- Индикаторы

- Young Ho Seo

- Версия: 3.3

- Обновлено: 5 декабря 2021

Введение в алгоритм GARCH Improved Nelder Mead

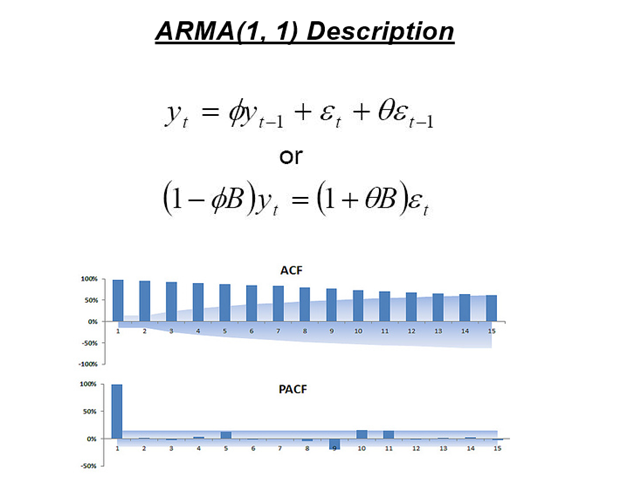

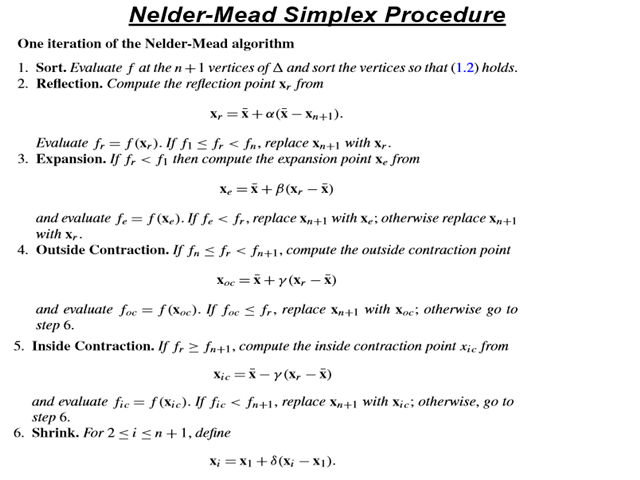

GARCH - это сокращение от Generalized Autoregressive Conditional Heteroskedasticity (Обобщенная авторегрессионная условная гетероскедастичность). Представляет собой модель прогнозирования волатильности, обычно применяемую в финансовой сфере. Модель GARCH впервые появилась в работе датского экономиста Тима Петера Боллерслева (Tim Peter Bollerslev) в 1986 году. Лауреат Нобелевской премии 2003 года Роберт Ф. Энгл внес огромный вклад в усовершенствование модели GARCH. Наш индикатор GARCH INM основан на оригинальном способе построения модели GARCH методом Нелдера-Мида. Однако, оригинальный метод Нелдера-Мида не учитывает конвергенцию, поэтому мы слегка улучшили его, добавив промежуточную модель авторегрессии — скользящей средней (ARMA, Autoregressive Moving Average) перед моделью GARCH.

Использование индикатора GARCH INM в торговле

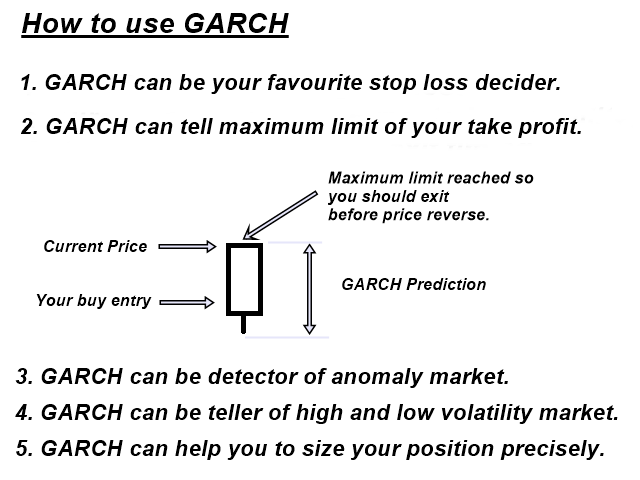

Задачей индикатора GARCH INM является улучшение торговли. Вот несколько советов.

-

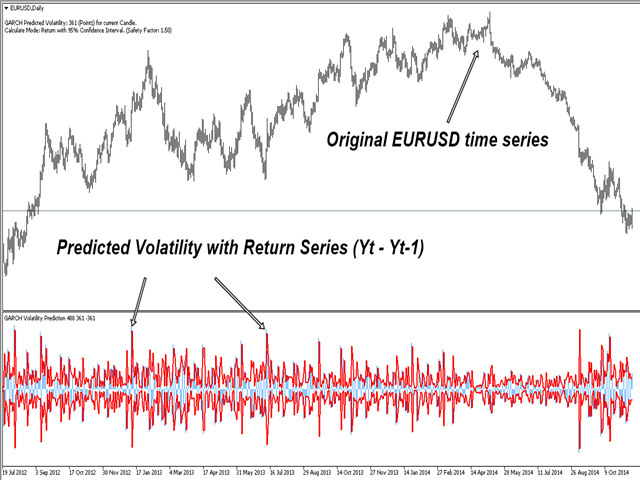

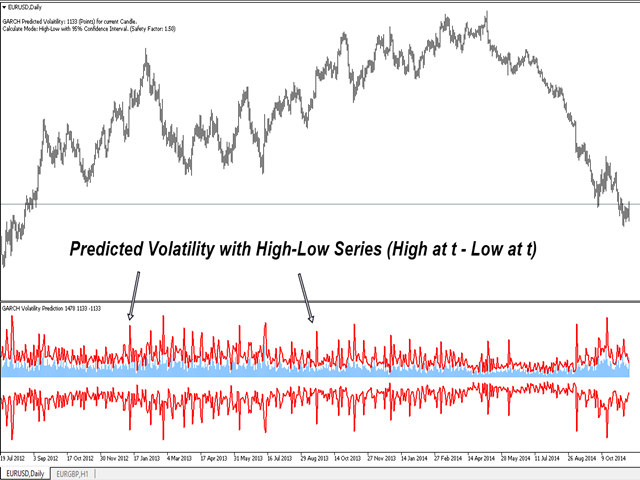

GARCH INM использует пункт как основную единицу. Таким образом, прогнозируемая волатильность дает трейдеру представление о будущей волатильности. Например, если GARCH предсказал 1120 пунктов (112 пипсов) для текущей свечи при интервале доверия 95%, то с 95%-ной вероятностью текущий рынок останется в диапазоне 112 пипсов.

-

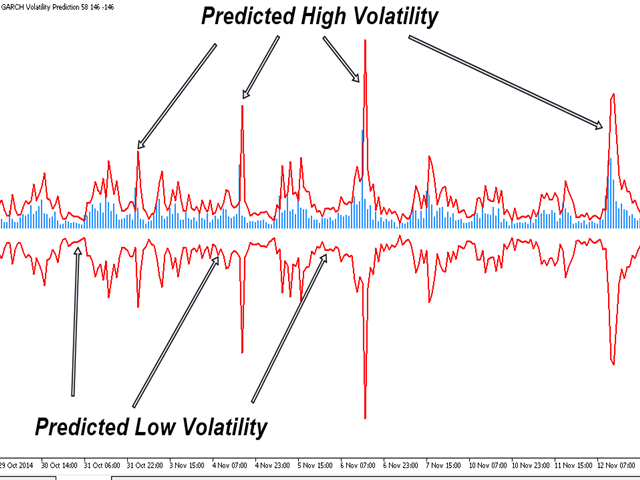

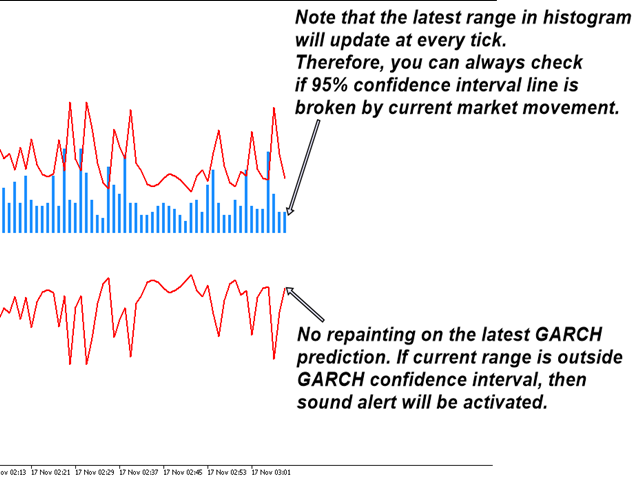

Еще одной важной функцией GARCH является обнаружение аномального рынка. Выход ценового диапазона текущего рынка за пределы прогнозируемой волатильности (при интервале доверия 95%) означает возникновение аномальной ситуации, которая имела 5%-ную вероятность.

-

Волатильность тесно связана с трендом. Увеличение волатильности часто говорит о начале тренда. Используя GARCH INM для фильтрации рынка, вы можете совершать входы в трендовый рынок .

Математическое описание GARCH

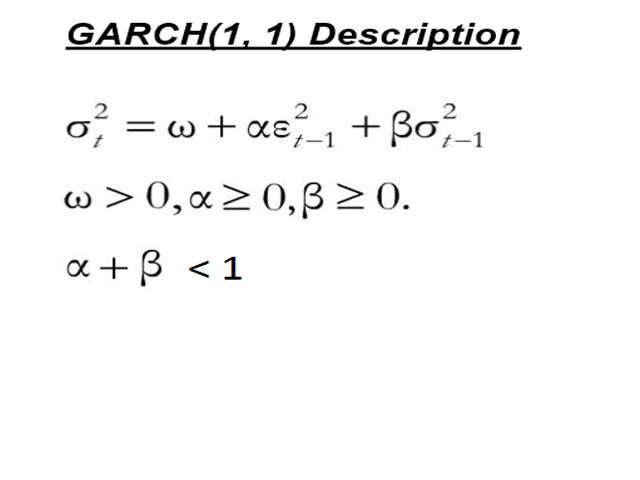

Индикатор GARCH INM применяет стандартную модель GARCH (1, 1). Математически она описывается как дисперсия временного ряда относительно прошлых значений дисперсии и квадратов прошлых значений временного ряда. Используя математические обозначения, ее можно записать следующим образом:

Дисперсия времени t = омега + альфа * квадрат прошлого значения во времени t-1 + бета * дисперсия во времени t-1

Где возвращаемое значение временного ряда y в t = среднее значение + погрешность, а t = время

Описание входных параметров

- NumberOfObs: количество наблюдений (точек данных), используемых в расчетах. Мы рекомендуем минимум 1000 точек данных.

- UseHighLow: В режиме High-Low (true) диапазон рассчитывается при помощи максимальной и минимальной цены. Если UseHighLow = false, то для расчета диапазона применяются цены закрытия и предыдущего закрытия. Мы рекомендуем использовать значение по умолчанию.

- ConfidenceInterval: интервал доверия индикатора GARCH. Мы предлагаем 90%, 95% и 99%. Интервал доверия дает вероятностное представление будущего рыночного диапазона.

- SafetyFactor: фактор безопасности обеспечивает дополнительную защиту торговой операции. Его значение должно быть больше 1. Если Safety Factor = 1, то прогнозируемая волатильность равна оригинальной волатильности GARCH. Если Safety Factor = 1.5, то прогнозируемая волатильность будет иметь 50%-ную гарантию безопасности по сравнению с оригинальной волатильностью GARCH.

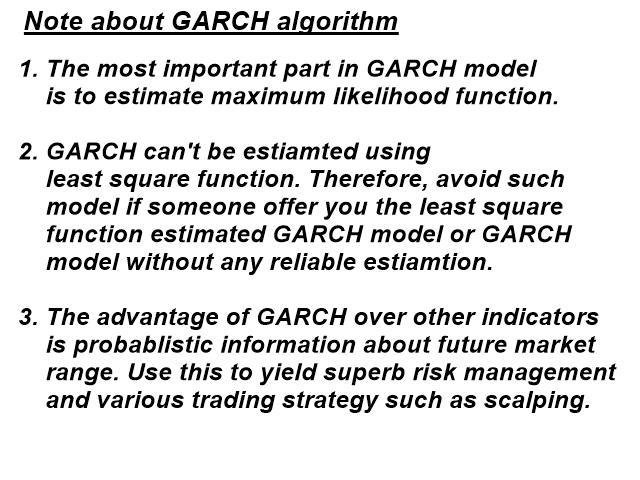

Примечание к GARCH Nelder Mead

Индикатор GARCH - это попытка внедрить продвинутый научный метод в реальное торговое приложение. Настройка параметров алгоритма GARCH - достаточно сложный и противоречивый процесс даже для опытных статистиков. Мы же представляем самооптимизирующийся алгоритм GARCH для аналитически мыслящих трейдеров-энтузиастов. Эта программа бесплатна, поэтому мы предлагаем ограниченную поддержку по GARCH Nelder Mead. Несмотря на это, наслаждайтесь этой бесплатной, но мощной торговой системой. Если параметры GARCH настроены с приемлемой погрешностью, вы получите действительно мощное средство для прогнозирования волатильности. Автор (который является финансовым инженером) в течение нескольких десятилетий создавал торговые и инвестиционные системы, используя математические и другие научные методы.

Nice work