QBotAI

- Эксперты

- Yevhen Chystiukhin

- Версия: 1.8

- Обновлено: 16 ноября 2024

- Активации: 10

QBotAI - это торговый робот, разработанный для автоматизации трейдинга на финансовых рынках. Он использует метод обучения с подкреплением под названием Q-обучение, чтобы оптимизировать свои торговые стратегии.

Все сигналы данного советника в реальном времени и настройки к нему можно скачать с моего сайта forexvisible.com - скопируйте и вставьте в браузер

Q-обучение позволяет роботу обучаться на собственном опыте путем проб и ошибок. Робот постоянно взаимодействует с торговой средой, совершает торговые сделки и получает вознаграждение или штраф в зависимости от результата сделки. Со временем QBotAI учится выбирать оптимальные действия, чтобы максимизировать получаемое вознаграждение.

Например, классическая игра Atari Breakout была использована для обучения ИИ играть в нее с помощью Q-обучения. Сначала агент действовал случайно, но по мере тренировки он научился оптимально перемещать ракетку, чтобы отбивать мяч и не допускать его падения. Таким образом, ИИ смог достичь человеческого уровня и даже превзойти его в этой игре благодаря обучению с подкреплением.

Этот мультивалютный эксперт использует 28 валютных пар. Для прогнозов советник использует рекуррентные нейронные сети типа LSTM, модели обученные в языковой среде питон, и импортированы в советник с помощью новой функции в mql5 для загрузки ONNX моделей

В советнике помимо главной модели UseModel1_QLearning, есть вспомогательная модель UseModel2 которая обучена обычным стандартным способом, и если использовать две модели одновременно(это настройки по умолчанию), то результат принятия решения на продажу или покупку будут приниматься в сумме сразу двух этих моделей, что гораздо точнее делает предсказания советника, чем использовать модели по отдельности.

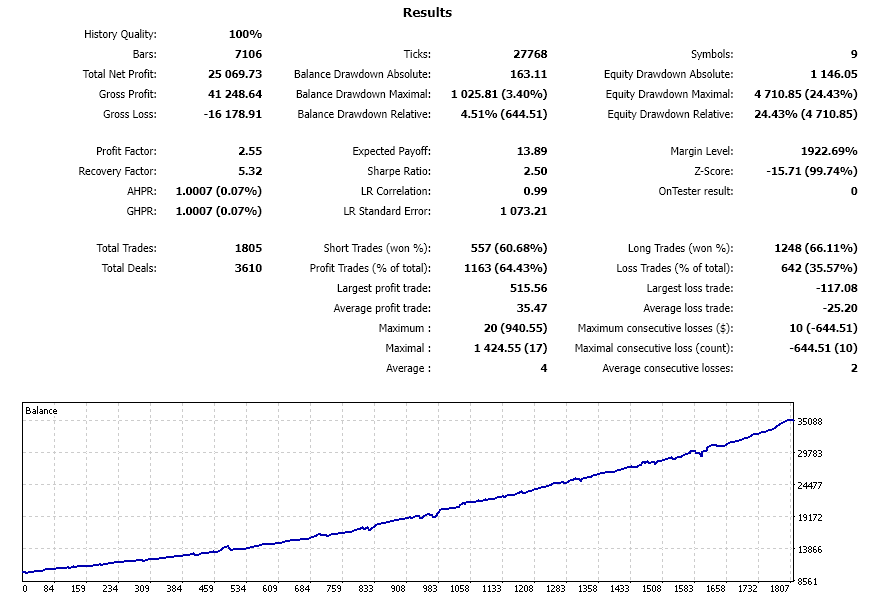

Прибыльность валютных пар можно посмотреть в тестере стратегий после теста во вкладке "Журнал", и отключить убыточные пары по мере необходимости в настройках советника, или выбрать наиболее прибыльные, опция Active. Перед тестом выставьте Active = True для всех пар и после теста, отключите убыточные пары Active = False, и можете начинать торговлю.

По умолчанию выбрано самые прибыльные 9 пар из 28, но вы можете выбирать и больше валютных пар.

Также важный момент по умолчанию советник закрывает при торговле все валютные пары и открывает заново если он достиг прибыли 1% от баланса, настройка UseMaxAllTakeProfitProcent и MaxAllTakeProfitProcent, с этой настройкой нужно экспериментировать в реальной торговле.

Советник обучался до 2023 года, бек тест желательно запускать с 2023 года

- Перед тестированием желательно выбрать валютную пару EURUSD и часовой период H1

- Также для быстроты тестирования можно отключить визуализацию тестера стратегий

- В конце тестирования во вкладке журнал можно просмотреть информацию по доходности и максимальной просадки каждой пары в отдельности

Описание некоторых настроек советника

- UseSameLotSizeForAllPairs - возможность выбора размера лота для каждой пары в отдельности, по умолчанию true, один размер лота для всех указанный параметром выше

- UseMaxAllTakeProfitProcent - включает глобальный тейк-профит в процентах от текущей прибыли указанную в параметре MaxAllTakeProfitProcent, после его выполнения все текущие ордера закрываются. Тестировать только по всем тикам или 1 минута OHLC

- UseMaxStopLossProcent - включает глобальный стоп-лосс в процентах от текущей прибыли указанную в параметре MaxAllStopLossProcent, после его выполнения все текущие ордера закрываются. Тестировать только по всем тикам или 1 минута OHLC

- IsDynamicLot - включить автоматическое формирование размера лота в зависимости от баланса или свободной маржи

- is_koef_for_each - если true, то размера лота формируется от баланса для каждой валютной пары в отдельности, если false, то от общего баланса или свободной маржи

- koef - коэффициент для формирование размера лота, чем больше, тем больше риски

- from - формирование размера лота в зависимости от баланса или свободной маржи

- CountOfGrid - количество отложенных ордеров в сетке

- CountGridBars - количество последних баров в истории по из которых находится наименьшая и наивысочайшая цена для расчета интервала между ордерами для сетки: MaxPrice и MinPrice

- GridKoef - расстояние между отложенными ордерами в сетки рассчитывается по формуле (MaxPrice - MinPrice)/ GridKoef

- GridKoefBegin, GridKoefEnd - распределение коэффициентов для умножение цены отложенного ордера в сетке

Пользователь не оставил комментарий к оценке