Индикаторы волатильности для MT4 - страница 6

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Здесь.http://forum.forexac.com/showthread.php?t=238830&

Спасибо за ссылку

Индикатор всплеска волатильности

Здравствуйте,

Может ли кто-нибудь, пожалуйста, создать индикатор для индикатора сигмаспайк, который объясняется ниже:

SigmaSpikes - это инструмент для выражения доходности каждого бара против базовой линии с поправкой на волатильность, как стандартное отклонение доходности последних 20 баров. Это позволяет выделить значительные движения, которые могут быть или не быть очевидными при визуальном осмотре графика. Это также полезный инструмент для трейдеров, ежедневно отслеживающих множество рынков, поскольку измерения, скажем, 1,5 или 2,0 на этом инструменте обычно считаются нормальными колебаниями, а очень большие показатели требуют немедленного внимания. Важно отметить, что, хотя в данном измерении используются стандартные отклонения, не утверждается, что данные соответствуют нормальному распределению. Это означает, что стандартные статистические правила (например, примерно 95% значений находятся в пределах +/- 2,0 стандартных отклонений) не применимы к этому инструменту.

В блоге есть статья под названием " График дня: Прорыв в S& P, а также Chart of the Day: Золото, в которой более подробно рассказывается об этом с помощью графика.

Большое спасибо

Здравствуйте,

Может кто-нибудь, пожалуйста, создать индикатор для индикатора sigmaspike, который объясняется ниже:

SigmaSpikes - это инструмент для выражения доходности каждого бара против базовой линии с поправкой на волатильность, как стандартное отклонение доходности последних 20 баров. Это позволяет выделить значительные движения, которые могут быть или не быть очевидными при визуальном осмотре графика. Это также полезный инструмент для трейдеров, ежедневно отслеживающих множество рынков, поскольку измерения, скажем, 1,5 или 2,0 на этом инструменте обычно считаются нормальными колебаниями, а очень большие показатели требуют немедленного внимания. Важно отметить, что, хотя в данном измерении используются стандартные отклонения, не утверждается, что данные соответствуют нормальному распределению. Это означает, что стандартные статистические правила (например, примерно 95% значений находятся в пределах +/- 2,0 стандартных отклонений) не применимы к этому инструменту.

В блоге есть статья под названием " График дня: Прорыв в S& P, а также Chart of the Day: Золото, в которой более подробно рассказывается об этом с помощью графика.

Большое спасибоЧто такое "доходность" в части "стандартное отклонение доходности последних 20 баров"?

Что такое "доходность" в этой части "стандартное отклонение доходности последних 20 баров"?

Я думаю, что часть "возврата" - это close(today)-close(yesterday) или close(today)-open(today), потому что он написал в посте S& P: "Одним из инструментов, которые я использую для оценки рыночных действий, является всплеск стандартного отклонения, который выражает доходность каждого дня как стандартное отклонение предыдущих 20 торговых дней".

Он также написал: "Важно отметить, что, хотя эта мера использует стандартные отклонения, не утверждается, что данные следуют нормальному распределению. Это означает, что стандартные статистические правила (например, примерно 95% значений находятся в пределах +/- 2,0 стандартных отклонений) не применимы к этому инструменту". Я думаю, что это интересная особенность данного инструмента.

Я думаю, индикатор рассчитывает закрытие-закрытие или закрытие-открытие для каждого дня в течение 20 дней, а затем вычисляет, на сколько стандартных отклонений изменилась цена за сегодняшний день по сравнению с последними 20 днями. Все, что превышает 2 SD, является аномальным, и вы обращаете на это внимание.

Вот так я вижу этот интересный индикатор. Надеюсь, это будет полезно.

Спасибо

Я думаю, что часть "возврата" - это close(today)-close(yesterday) или close(today)-open(today), потому что он написал в посте S& P: "Один из инструментов, который я использую для оценки рыночных действий, - это всплеск стандартного отклонения, который выражает доходность каждого дня как стандартное отклонение предыдущих 20 торговых дней".

Он также написал: "Важно отметить, что, хотя в данном измерении используются стандартные отклонения, не утверждается, что данные соответствуют нормальному распределению. Это означает, что стандартные статистические правила (например, примерно 95% значений находятся в пределах +/- 2,0 стандартных отклонений) не применимы к этому инструменту". Я думаю, что это интересная особенность данного инструмента.

Я думаю, индикатор рассчитывает закрытие-закрытие или закрытие-открытие для каждого дня в течение 20 дней, а затем вычисляет, на сколько стандартных отклонений изменилась цена за сегодняшний день по сравнению с последними 20 днями. Все, что превышает 2 SD, является аномальным, и вы обращаете на это внимание.

Вот так я вижу этот интересный индикатор. Надеюсь, это будет полезно.

Спасибоtradewiser

Если "возврат" - это close(today)-close(yesterday), то это простой momentum(1) (если он использует среднее значение, то это будет average(momentum(1),20)).

В любом случае, я посмотрю, есть ли еще какая-нибудь информация, так как в этом случае возникает слишком много вопросов.

tradewiser

Если "возврат" - это close(today)-close(yesterday), то это простой momentum(1) (если он использует среднее, то это будет average(momentum(1),20).

В любом случае, посмотрим, есть ли дополнительная информация, так как таким образом возникает слишком много вопросов.Mladen

Теперь я понимаю, что вы имеете в виду. Я не совсем уверен, что он на самом деле имеет в виду, но я думаю, что "возврат" каждого дня - это close(today)-close(yesterday).

Младен Теперь я понимаю, что вы имеете в виду. Я не совсем уверен, что он действительно имеет в виду, но я думаю, что "возврат" каждого дня - это close(today)-close(yesterday).

tradewiser

Тогда это просто другой способ вычисления импульса, и вместо него можно использовать встроенный импульс.

tradewiser Тогда это просто другой способ вычисления импульса, и вместо него можно использовать встроенный импульс.

хорошо, спасибо

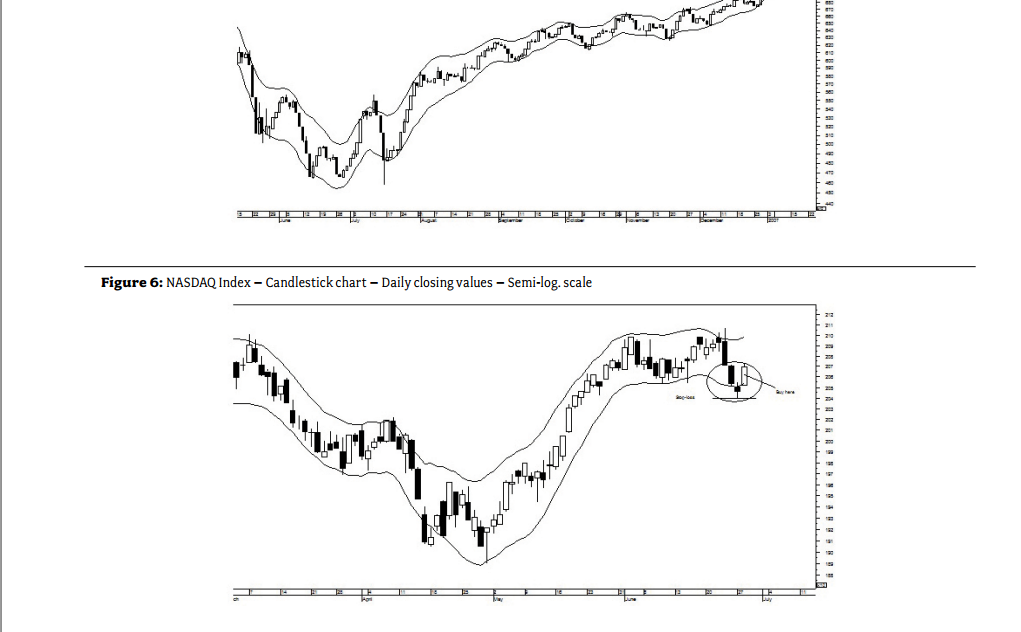

Volatility-Based Envelopes by Mohamed El Saiid

Кто-нибудь слышал об этом индикаторе VBE? Я играл с ним на терминале bloomberg и нашел его довольно полезным.

Он создан Мохамедом Эль Саидом, который является руководителем отдела технического анализа в HCB. Вот его страница в linkedin:

Mohamed El Saiid | LinkedIn

Я приложил документацию Bloomberg и логику, лежащую в основе индикатора

(страница 57 этой pdf-ссылки --> http://ifta.org/public/files/journal/d_ifta_journal_12.

Есть какие-нибудь мысли по этому поводу? Как вы думаете, можно ли это реализовать в MT4?

Кто-нибудь слышал об этом индикаторе VBE? Я играл с ним на терминале bloomberg и нашел его довольно полезным.

Он создан Мохамедом Эль Саидом, который является руководителем отдела технического анализа в HCB. Вот его страница в linkedin:

Mohamed El Saiid | LinkedIn

Я приложил документацию Bloomberg и логику, лежащую в основе индикатора

(страница 57 этой ссылки на pdf --> http://ifta.org/public/files/journal/d_ifta_journal_12

Есть какие-нибудь мысли по этому поводу? Как вы думаете, можно ли это реализовать в MT4?iwillsurvive

Он использует центрированный WMA - пересчитывает