FOREX - Тенденции, прогнозы и следствия 2015 - страница 189

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

а кто нибуть может еще раз на пальцах обьяснить как (какие) правильно смотреть данные на CME и строить по ним уровни

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7647265&viewfull=1#post7647265

Вот, Рена, достойная задача)))

"Рассчитать дельту на N шагов вперед можно примерно так:

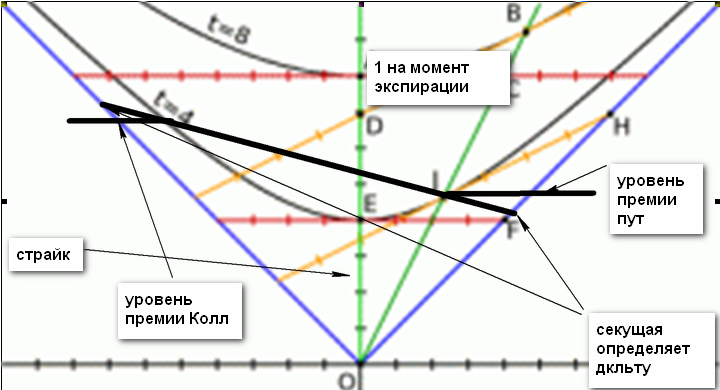

По горизонтали отложена цена, по вертикали - премия (дельта). Ось ординат соответствует цене страйка. Сверху ось ординат (дельта) ограничена значением единица - это максимум, который достигается в момент экспирации. Дельта асимптотически приближается к максимальному (минимальному) значению вплоть до момента экспирацииПо оси абсцисс в обе стороны от страйка "ходит" цена от минимального до максимального значения. При этом дельта (по пут и колл) определяется значением секущей в точках пересечения гиперболы.

На рисунке видно две гиперболы. Рисунок немного неправильный - верхняя гипербола должна быть нарисована ниже гиперболы с пометко t=4. Параметры гиперболы изменяются ежедневно и зависят от величины временного распада, причем вершина гиперболы с каждым днем "притягивается" к началу координат, сама гипербола "вытягивается", ее ветви приближаются к асимптотам. Это означает, что параметры гиперболы определяется временным распадом. Параметры эти можно просчитать, используя греки.

Теперь, почему гипербола.

Это следует из формулы соотношения дельты для пут и колл с учетом того, что должен соблюдаться баланс влитых средств. Если подумать, то формула принимает вид :

1

________ , где Х - это дельта

1 - 1/Х

Такую картинку можно просчитать для каждого страйка.

Опционы - инструмент нелинейный, а потому цена пипса при изменении цены на споте и фьюче на единицу, при опционной торговле единице не равна, т.е. цена каждого пипса разная и определяется дельтой. Потому дельта и первична. Потому цену и невозможно опеределить численно, только с какой-то погрешностью - из-за нелинейности ее изменения."

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7647265&viewfull=1#post7647265

Стренж, если объем перетекает из открытого в закрытый - он изменится? И премия точно также.... А фьюч при этом закроется полностью - нет. Вот и весь механизм динамики на месяц, который не меняет уровень и решение задачи уже тут...

С примером можно, желательно по фунту)))

Нам, спекулям, интересно только откуда и куда совершить оперейшн. Премия - это дело для фьючо-держателей. Пример заложен в расчете - откуда идем и куда, т.к. произведя расчет мы получаем две цены. Одна из них до расчета, другая - после расчета. Вход есть, выход - тоже. Стратегия будет работать, пока не произойдёт экспирация.

Да вот фиг вам)))

То что искал

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7629283&viewfull=1#post7629283

по фунту селл перевел в бу, так как у него непонятки с направлением

Да вот фиг вам)))

То что искал

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7629283&viewfull=1#post7629283

Да вот фиг вам)))

То что искал

http://ruforum.mt5.com/threads/42855-arhiv-optsionnie-urovni-avtorskie-ili-nestandartnie-metodi?p=7629283&viewfull=1#post7629283