АКЦИИ новости , прогнозы , ожидания 2023 год - страница 225

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Сейчас самолёт с этой дамочкой приземлится в Тайване и придётся тебе конвертировать всё через бартер (деньги-мука-соль-сахар-спички) в межгалактические кредиты по ...

Возможно в планах сесть и выкурить трубку мира.

Возможно в планах сесть и выкурить трубку мира.

А трубка мира не будет означать что в юани можно не перекладываться ?

А трубка мира не будет означать что в юани можно не перекладываться ?

Долго не влезал в разговоры о валюте...

Зачем она Вам? У Вас что, миллионы долларов?

Рубли победят (со временем, конечно)

Ресурс НЕ политический. Для этой ветки сделали послабление не ради возможности Вам лозунги здесь печатать.

Есть уйма политресурсов - там, пожалуйста узнавайте всю обстановку. Не здесь.

Это уже второй раз? И опять без бана... Вам везёт.

ЗЫ. Ветку могут просто вернуть к обычным регалиям. Из-за Вас.

не надо этого делать, всё норм.

Извините если кого задело. Непросил никогда обращать на "Вы", но когда говорят "Пацан" или "Ребзя" тут сложно сдержаться)Вот такая аналитика подъехала...

Забавно, что некоторые до сих пор верят в какую-то "победу" рубля на долгосроке, смешные...

Дорогой рубль не выгоден ни корпоратам ни федералам ни другим привилегированным группам, так что нужно страховаться и диверсифицироваться обязательно...

Следим за нефтью

Фондовый рынок часто опережает события в реальной экономике на 1–2 квартала. Например, акции достигают пика своей стоимости чуть раньше, чем ВВП достигает локального максимума. Но и уходят на дно они тоже раньше, чем наступает худший этап рецессии.

Это можно увидеть, если наложить друг на друга графики прироста американского ВВП и индекса S&P 500. На интервале в 10 лет акции заранее отыгрывают практически все изменения в динамике производства, даже если это просто сезонное замедление.

Российский рынок является продолжением мирового, поэтому часто реагирует на спад за рубежом еще позднее: когда из-за рецессии корректируются цены на нефть и товарные активы. Это можно проследить по взаимной динамике ВВП и Brent, а также Brent и РТС (все считаются в долларах).

Как падает рынок

После того, как США зафиксировали начало рецессии, логика дальнейших событий состоит в следующем: цены на нефть с высокой вероятностью упадут, затем могут восстановиться, но в любом случае будут ниже последних максимумов.

Соответственно, российский РТС может проделать аналогичный путь, пощупав очередное дно и затем отскочив обратно. Но в рублях (по индексу МосБиржи) инвесторы могут и не заметить убытка, поскольку российская валюта всегда смягчает удар со стороны мировых рынков.

Нечто похожее можно было наблюдать много раз за последние 8 лет: курс доллара к рублю и рынок акций в нацвалюте растут или падают одновременно, а РТС тем временем двигается почти зеркально, в основном отыгрывая цены на нефть.

В базовом сценарии мы можем в ближайшие месяцы увидеть коррекцию цен на нефть и ослабление рубля одновременно. В пользу падения российской валюты играет не только рецессия в США, но также рост импорта в России и дефицит бюджета.

Это значит, что российским инвесторам, как и зарубежным, определенно стоит запастись наличностью в твердой валюте, чтобы затем переложиться в подешевевшие акции. Подойдет любая крепкая валюта, кроме токсичных, включая юань — несмотря на то, что его сложно инвестировать.

На примере акций Газпрома

Акции голубого гиганта сейчас стоят в долларах $3,1 за штуку, то есть на 50–80% дороже, чем они стоили в период спада 2016–2017 гг. Если обменять их сейчас на юани или гонконгские доллары и откупить обратно, когда рубль просядет, то можно заработать сразу в двух валютах.

Средний таргет по акциям Газпрома при текущем курсе доллара составляет 170, рекомендация — продавать. Рост доллара до целевых для бюджета 72 рублей удешевит акции компании до $2,6 за штуку, или на 16%. А если будет просадка рынка вслед за нефтью, то дисконт может доходить до $1,7 за штуку, то есть до 40–45%.

Если в такой момент переложиться из юаней или гонконгских долларов обратно в акции Газпрома, то можно получить 50–80% в твердых валютах (за счет отскока нефти) или около 20% доходности в рублях. И это при условии, что бумага просто вернется к своей нынешней долларовой цене $3,1.

Аналогичную тактику можно применять с другими акциями при условии, что выбранная компания имеет преимущественно валютную (экспортную) выручку. Это делает ее бумаги чувствительными к товарным рынкам и курсу рубля.

Выводы

- Рецессия в США — потенциальный негатив для рынка нефти.

- Коррекция на товарных рынках может существенно уронить стоимость рынка РФ в долларах.

- Чтобы сыграть на возможном падении акций, нужно запастись ликвидной подушкой из твердых валют.

- В нынешних условиях вместо доллара и евро имеет смысл рассмотреть юань и доллар Гонконга, они оба сильны против рубля.

- Если временно переложиться из рублевых акций в твердые валюты и выкупить их обратно на падении индекса РТС, то потенциально можно получить двузначную доходность и в долларах, и в рублях. Эта тактика справедлива для компаний с валютной (экспортной) выручкой.

Еще по Полиметаллу, сейчас наверное самый лакомый для покупки, но рискованный из-за корпоративных событий...

Полиметалл (Держать. Цель на год 360 руб./ +33%)

Компания еще работает над структурой международного бизнеса. Пока нет точного понимания о механизме выделения российских активов, есть лишь возможные сценарии. Перенос вопроса по дивидендам, снижение производства и прецедент с Петропавловском привели к обрушению бумаг ниже абсолютного исторического минимума в области 200 руб.

Цена сейчас не имеет принципиального значения, поскольку не отражает внутренней стоимости, а лишь характеризует полную потерю ориентиров. Движение бумаг может составлять десятки процентов в день. Как только инвесторы получат хоть какую-то определенность, бумага взлетит. При этом по соотношению риска и доходности видится, что многие страхи уже учтены в текущих котировках. Акция наверняка останется в лидерах изменчивости, но со значительным шансом показать уже положительную доходность за месяц.

-----

Дисклеймер: я ни к чему не призываю покупать ничего, просто транслирую что в ленте аналитики, вдруг кому интересно будет...

PS: про Распадскую тоже интересные оценки дают...

Долго не влезал в разговоры о валюте...

Зачем она Вам? У Вас что, миллионы долларов?

Рубли победят (со временем, конечно)

Ну да, а то мало отмели у наших буржуи....

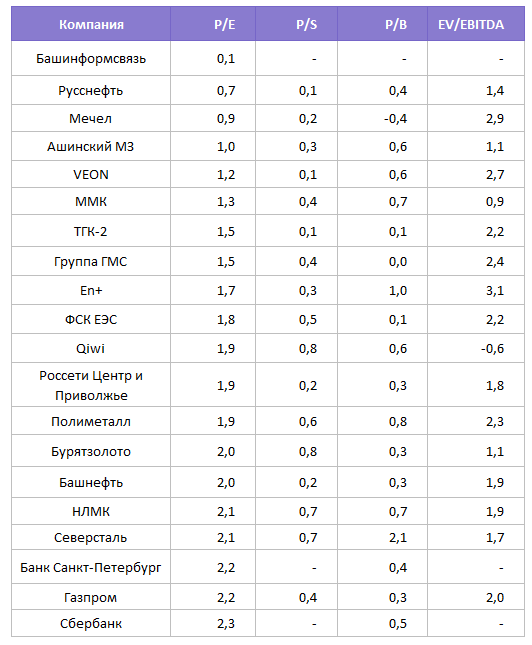

Про мультипликаторы чуток:

Рассмотрим, какие российские компании сейчас оцениваются дешевле и какие из них притягивают внимание биржевых инвесторов, сравнив полученные данные с результатами в прошлом месяце.

Для этого отберем компании с наиболее низким показателем соотношения капитализации к прибыли — P/E за 12 месяцев.

Подробности читайте в обзоре: «Мультипликатор P/E. Преимущества, недостатки, как его использовать»

Для объективного понимания ситуации показатель P/E нужно сочетать с другими мультипликаторами. В таблице также приведены: P/S — капитализация / выручка, P/B — капитализация / балансовая стоимость (собственный капитал), а также EV/EBITDA — стоимость компании / прибыль до уплаты налогов, процентов и начисления амортизации.

Выглядит дешево

На первой строчке Башинформсвязь, привилегированные акции которой в начале этого года приносили дивидендную доходность в 8,4%.

Россети Центр и Приволжье подешевели после дивидендной отсечки и пока удерживаются на текущих уровнях. Россети подорожали и покинули выборку, поддержку оказало запланированное слияние с ФСК ЕЭС, которая держится возле уровней прошлого месяца.Держат планку

Также угольщик Мечел (Покупать. Цель на год: 350 руб./ +182%) и поставщик телекоммуникационных услуг VEОN остались на прежних уровнях.

Сокративший подачу газа в Европу Газпром сохранил оценку на прежних значениях.

Акции НЛМК (Покупать. Цель на год: 250 руб./ +89%), продолжающего поставлять в Европу стальные заготовки в виде плит, — слябы, за месяц немного подешевели. Акции Северстали (Покупать. Цель на год: 1300 руб./ +78%) в большей степени просели в цене и достигли уровня НЛМК по P/E. Компания обратилась в правительство с просьбой отменить экспортную надбавку на тарифы РЖД (8%) в отношении черных металлов и «в срочном порядке» предоставить металлургическим компаниям индивидуальные скидки для сохранения объемов экспорта.Стали дешевле

Бумаги другого металлурга, ММК, тоже подешевели. Бизнес демонстрирует снижение производства и рентабельности.

Бумаги материнской группы компании РУСАЛа En+ также показали негативную динамику.

Акции Башнефти подешевели после дивидендной отсечки. Также Сбербанк немного потерял в рыночной капитализации.

Акции Полиметалла достигли выборки по наименее дорогим оценкам. Компания планирует выделить российские активы, что несет риски для акционеров.

Технологические акции оператора платежей Qiwi немного добавили в оценке.Подорожали

Банк Санкт-Петербург значительно вырос в оценке на фоне приближающихся дивидендов, последним днем для покупки акций является 25 августа. Обычка предлагает доходность в 0,8%, а префы более существенную — в 13,6%.

Также стоит отметить Ашинский металлургический завод. По итогам I первого полугодия 2022 г. его выручка, согласно отчетности по РСБУ, выросла на 20% г/г, а чистая прибыль за этот же период выросла более чем на 120% г/г.