Отчего так ? - страница 3

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

посмотреть конечно стоит, но позже - надо имеющийся инструмент довести до нужной кондиции, чтобы в нём точно не сомневаться.

уже получилось довольно-таки поучительно и для многих (для меня в том числе) внезапно.

"честная монетка с равномерным распределением 50/50 будет проигрывать на реальном ценовом ряду, даже с 0-м спредом"

и даже более-менее понятно почему так.

печальный вывод,потому как очень многое в ММ и расчёте рисков подразумевает 0-й результат подобного процесса.

более того если sl=tp > tick, она проиграет и на равномерном бинарном блуждании. Однако это парадокс

некоторый первый результат :

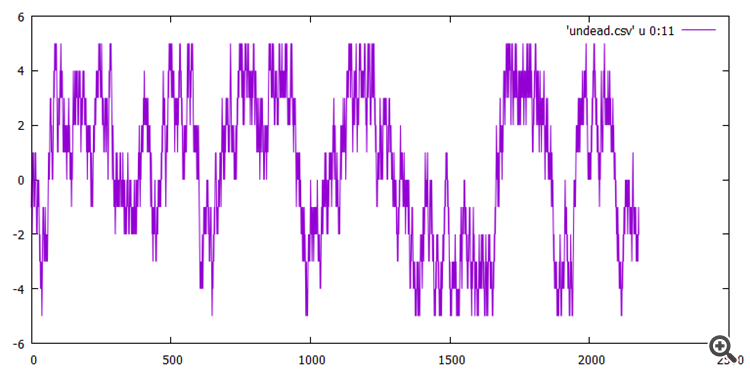

удалось сделать, чтобы фиолетовая линия колебалась возле 0.. Подобный результат получается только при неравномерном распределении buy/sell

генератор вот :

причём довольно-таки плохой генератор, он просто искуственно ограничен, и не совсем монотонно покрывает(закрашивает) область, склонен биться у границ

поясняю, отчего всё так ..

от того если в приведённом EA брать равномерное распределение как источник сигнала, то весь тест в 2000-3000 сделок попадает глубоко внутрь доверительного интервала. А там внутри чудеса которые даже квантовой механике не снились. И все усилия ради чтобы к нему хоть приблизиться.

кстати, есть и ошибка, которую фик кто найдёт :-)

по вчерашнему - ошибки в алгоритме всё-же нет, то оказалось свойство рынка. Пришлось посидеть со статистикой и поэтому:

про статистику:

1. равномерное распределение категорически не годится для подобных тестов, но про это и так вся тема.

2. рынок имеет очень чёткий суточный цикл. Можно считать что где-то с 9 до 21 один рынок, а потом совсем вообще другой.

3. с начала 2010 по конец 2019 волатильность рынка нелинейно падала.

вот 3-й пункт любопытен:

или играет роль значение цены и стоп/тейк правильнее считать в процентных пунктах,

или сказывается экспонентный рост реального объёма.

а скорее и то и другое вместе.

немного завершу тему(а то стала совсем монологом) - в нашем мире, сошедшимся на форекс, присутствуют фокусы :

выявленный номер раз: потенциально существует метод отбраковки "генераторов котировок" . 30% от грааля уже у кого-то есть

Если взять некий ряд(достаточный фрагмент), обезличить его удалив цифры и даты, и произвольно перевернуть по оси времени и/или цены; то сей стат.метод во первых может сказать взяты-ли цифры с потолка (что это не цены), иначе определить оси по которым сделан переворот и весьма точно определить место и время когда это могло было быть (или может случиться).

следствие от номер один - цены прибиты в координатную сетку чугунными гвоздями. Момент/координата X+Y крайне важен, как минимум на ровне всей относительной предыстории.

привет г-ну Дмитриевскому ! у него всё почти точно есть.. Тёзка ! потом когда-нибудь не забудь выслать крошку со ста-пятьсот, что подсказал нужную сторону :-)

финальный код инструмента может опубликую, а может и руки не дойдут, не зарекаюсь. .. там изменений-то, любой сделает: убрать мартин, поменять генератор Random, статистику собрать по вкусу

участок тестирования с начала 2010 по конец 2019...там всякое бывало, и тренды и флеты

и на СБ нельзя тестировать, потому как у уважаемых оппонентов нет уверенности что это СБ и что реальный ценовой ряд можно эмулировать генератором(то есть должного генератора нету)

Про долгосрочные тренды, да и вообще рыночные закономерности всякие там, не слышали? или вера не позволяет))

Про долгосрочные тренды, да и вообще рыночные закономерности всякие там, не слышали? или вера не позволяет))

посмотрите на доступную статистику тиковых объёмов и поймёте почему выбрано не глубже

проблема таких исследований в определении формальных определений, пишут то все одинаковые термины - на первой странице вот и про фраткально-четное было

а читаем и понимаем исходя из своего предыдущего опыта

закономерность на Форексе одна - время работы сессий, и повторяемость (закономерность) исходит из этого же - изменение тиковых обьемов внутри дня

смысл исследования не виден, если речь об определении глобальной тенденции - тренда, то масштаб от Д1 имеет только смысл, в тиках не может быть информации о том, что делает глобальная система..... если на пальцах, то имеем броуновское движение в закрытом сосуде - тики, и этот сосуд транспортируют на автомобиле - глобальный тренд )))

проблема таких исследований в определении формальных определений, пишут то все одинаковые термины - на первой странице вот и про фраткально-четное было

а читаем и понимаем исходя из своего предыдущего опыта

закономерность на Форексе одна - время работы сессий, и повторяемость (закономерность) исходит из этого же - изменение тиковых обьемов

смысл исследования не виден, если речь об определении глобальной тенденции - тренда, то масштаб от Д1 имеет только смысл, в тиках не может быть информации о том, что делает глобальная система..... если на пальцах, то имеем броуновское движение в закрытом сосуде - тики, и этот сосуд транспортируют на автомобиле - глобальный тренд )))

Игорь, тут нормальный обычный рабочий процесс, есть кипучий ворох предыдущего, идеи, заблуждения и прочие..кое-что подтверждается, кое-что нет, что-то так и остаётся под спудом

Ну не учебники же цитировать, ей богу...

Если отринуть в сторону всякие мои догадки про рынок: есть факт что равномерный бинарный ГСЧ не подходит для тестов по конкретному EURUSD (и возможно по прочим). И факт что дневной/ночной рынки коренным образом отличаются.

Если отринуть в сторону всякие мои догадки про рынок: есть факт что равномерный бинарный ГСЧ не подходит для тестов по конкретному EURUSD (и возможно по прочим).

нужно начальные условия исследования конкретные устанавливать:

если речь идет о ТФ старше часа, там не будут работать генераторы, на закрытие часа происходят манипуляции с ценой

если речь идет о тиках, то только исследование привязанное к конкретному не большому периоду час - несколько часов в конкретное время (10.00 - 11.00 каждый день или 23.00-7.00 и тп) - количество участников торговли разное и соответственно это разные процессы