Фондовый рынок - Тенденции, прогнозы и следствия

Акции ВТБ находятся почти достигли ямы которая бала после кризиса 2008 года.

Что вселяет оптимистическое видение на их рост от данного дна. На часовом графики заметно небольшой откат. Хотя конечно возможен еще

небольшой спад, но это уже будет не столь критично по моему мнению.

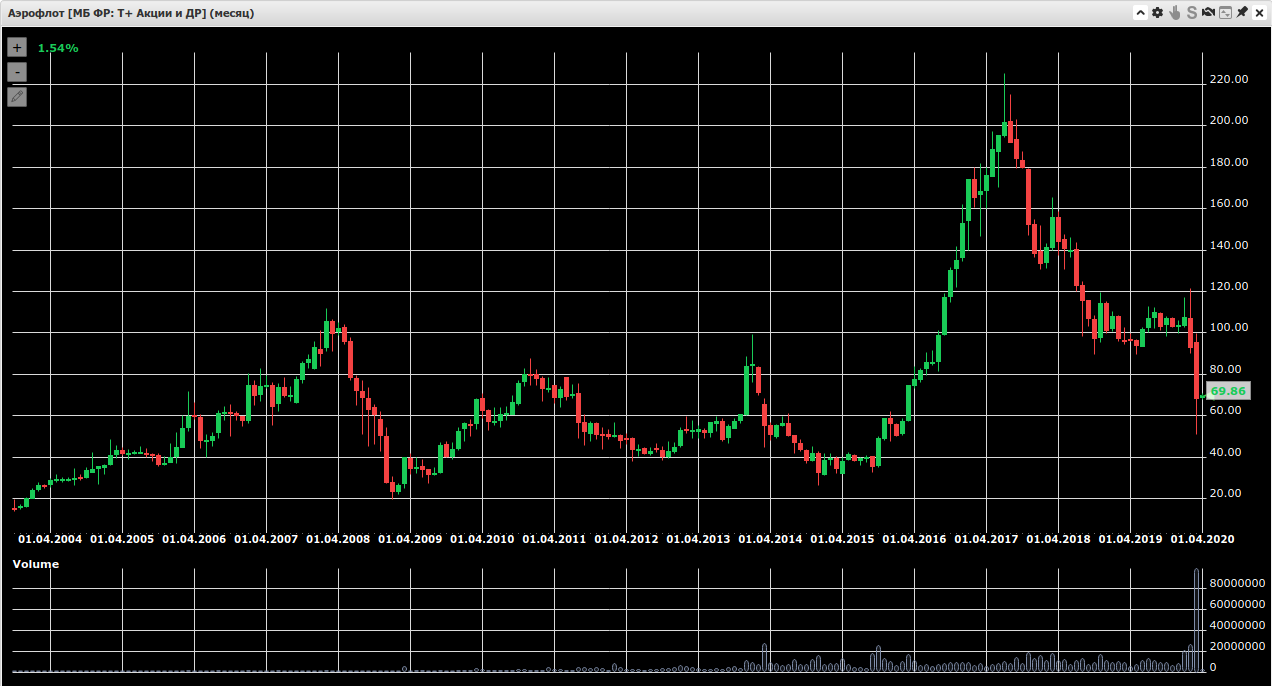

По Аэрофлоту так-же довольно глубокая яма.

И наблюдается схожая тенденция. Но тут конечно более возможен еще небольшой спад. Но так-же после возобновления полетов, пусть даже и в

меньшей степени чем это было до кризиса. Должен начаться довольно ощутимый рост.

Акции ВТБ находятся почти достигли ямы которая бала после кризиса 2008 года.

Что вселяет оптимистическое видение на их рост от данного дна. На часовом графики заметно небольшой откат. Хотя конечно возможен еще

небольшой спад, но это уже будет не столь критично по моему мнению.

ВТБ акции в даун тренде же глобальном с 2008-го. Если со Сбером сравнивать, получается Сбер рос сильнее в т.ч. все-таки на политике расширения деятельности и всяческих внедрениях передовых.

ВТБ как рабочая лошадка- надёжен, но звёзд с неба не хватает. Поэтому пока ВТБ политику не изменит, не вижу причин для сильного роста. Но взять в долгосрок в портфель гос.компанию - никто не против.

ВТБ акции в даун тренде же глобальном с 2008-го. Если со Сбером сравнивать, получается Сбер рос сильнее в т.ч. все-таки на политике расширения деятельности и всяческих внедрениях передовых.

ВТБ как рабочая лошадка- надёжен, но звёзд с неба не хватает. Поэтому пока ВТБ политику не изменит, не вижу причин для сильного роста. Но взять в долгосрок в портфель гос.компанию - никто не против.

По сберу довольно скользкая ситуация. У них график даже с этим кризисом не так чтоб очень упал.

Но так-же возможен неплохой рост конечно.

Сейчас просматривал акции. Еще одну интересную увидал.

Лента в глубокой яме по длительному своему графику.

Сейчас просматривал акции. Еще одну интересную увидал.

Лента в глубокой яме по длительному своему графику.

Лента в 2018 году открыла 51 новый магазин чистая прибыль за этот год 11.8 млрд руб ниже чем в 2017 году. В 2019 году 1 новый магазин и чистая прибыль минус 2.79 млрд руб. Средний чек в 2018 году 1018 руб. В 2019 средний чек 998 руб. Операционные расходы в 2018 69.2 млрд руб. В 2019 операционные расходы 78.2 млрд руб. Если приблизительно прикинуть число магазинов увеличилось на 1, а расходы выросли на 9 млрд. Получается расходы на один магазин 9 миллиардов. Правда долг сократили: в 2018 долг 93.3 млрд руб.; в 2019 долг 77.1 млрд руб. (отчетность МСФО) Дивидендов они не платят. Вот и думайте стоит ли покупать Ленту.

Лента в 2018 году открыла 51 новый магазин чистая прибыль за этот год 11.8 млрд руб ниже чем в 2017 году. В 2019 году 1 новый магазин и чистая прибыль минус 2.79 млрд руб. Средний чек в 2018 году 1018 руб. В 2019 средний чек 998 руб. Операционные расходы в 2018 69.2 млрд руб. В 2019 операционные расходы 78.2 млрд руб. Если приблизительно прикинуть число магазинов увеличилось на 1, а расходы выросли на 9 млрд. Получается расходы на один магазин 9 миллиардов. Правда долг сократили: в 2018 долг 93.3 млрд руб.; в 2019 долг 77.1 млрд руб. (отчетность МСФО) Дивидендов они не платят. Вот и думайте стоит ли покупать Ленту.

Их только на рост брать. До парочки стен за акцию вполне реально подскочить может.

Их только на рост брать. До парочки стен за акцию вполне реально подскочить может.

По какой причине будет рост, если динамика по прибыли отрицательная, развитие компании остановилось, новых магазинов не открывается, а операционные расходы растут. Рентабельность Ленты в 2018 году была 2.9%, в 2019 уже минус 0.7. Представьте себе, что вы эти деньги на которые хотите купить акции положили в банк под минус 0.7 %

Обратил внимание на парочку акций.

Алроса довольно не плохо подсела. Вполне можно начать формирование портфеля.

Россетиможно конечно попробовать и еще подождать. Но так-же можно начинать формирования портфеля.

При нынешних ценах обе акции имеют дивиденды более 10%

Просто мысли вслух.

Сегодня наблюдался небольшой откат на российском фондовом рынке. Пока это похоже на коррекцию. И вполне возможен переход в небольшой флет. Но вообще похоже что в последнее время произошел перекуп российского (и не только) рынка, на волне позитивных ожиданий по восстановлению. И в связи с этим вполне возможно разочарование и возобновление отката к началу/середины мая.

Ведь при всех вливаниях реального восстановления экономики как таковое не предвидится. Пока не будет восстановлена покупательная способность населения. Сколько бы не было произведено товаров народного потребления некому покупать. За исключением конечно ВПК.

Поэтому сейчас нужно очень внимательно смотреть за всей совокупностью событий при формировании портфеля.

Сейчас появилось слишком много свободных шальных денег на фондовом рынке. Которые были выведены с активов в начале падения. Которые сейчас определяются с будущими вложениями. И вполне возможны резкие колебания многих активов.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

По Forex тема существует. Но торговля на фондовом рынке имеет отличия от Forex.

Обсуждаем поведение рынка. Возможные рост/падения активов. Политические, корпоративные и т.д., и т.п. новости/события, которые по вашему мнению повлекут за собой изменение каких-то активов.

P.S. Убедительная просьба. Оставьте размышления о том, правильно или нет поступают компании/государства принимая какие-то решения, для других форумов.

Данный форум не трибуна для выступлений и пропаганды.

(Одну тему уже снесли именно по из-за подобных рассуждений)