ЗигЗаги Пастухов - страница 14

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Боже мой. Не мог подумать, что так произойдёт)))

Боже мой. Не мог подумать, что так произойдёт)))

Нет. я не верю этим индикаторам.

Они врут.

Не верьте индикаторам. Верьте МНЕ.

Нет. я не верю этим индикаторам.

Они врут.

Не верьте индикаторам. Верьте МНЕ.

Мюллер говорил немножко не так: верить нельзя никому... , мне можно.)

Мюллер говорил немножко не так: верить нельзя никому... , мне можно.)

Вы удосужились рассмешить меня сегодня в одиннадцатый раз))). Десять раз когда читал соседнюю ветку.

Но мне точно можно верить. Я ж не Мюллер))

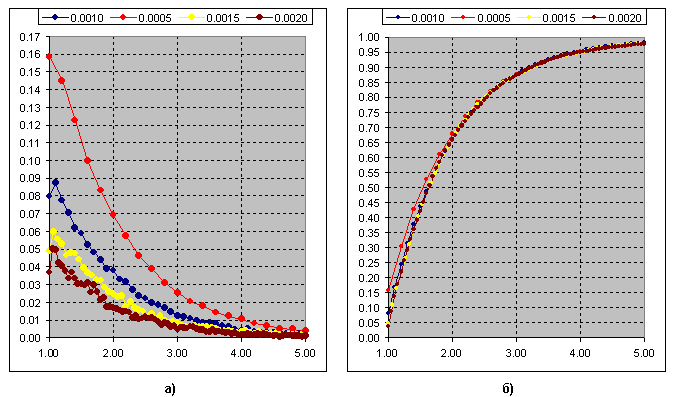

Это результат определения разницы между экстремумами в зависимости от изменения порогового значения для ЗЗ Каги. Рисунок б) -кумулятивная кривая.

То же самое для ЗЗ Ренко.

Заметила интересную особенность: Распределение Хи-квадрат:

Смотрите, при k=1, просматривается подобие ЗЗ Каги, при k=2, экспонента, абсолютно так же как на графике ЗЗ Ренко.

Распределение Хи-квадрат с увеличением k стремится к нормальному.

Ну, не знаю...

Особенность интересная, но как ей воспользоваться? Трудно что-либо предложить, учитывая, что я не шарю ни в Каги, ни в Ренко от слова "совсем".

Но, я попробую.

1. Надо отказаться от желания достичь нормального распределения и столетиями искать его. Работать с уже найденными закономерностями - это уже очень-очень много.

2. https://en.wikipedia.org/wiki/Generalized_normal_distribution

3. Проще говоря, кси-квадрат с к=1 это сумма квадратов нормально распределенных СЧ, кси-квадрат с к=2 - сумма СЧ с распределением Лапласа

4. Меня заинтересовал случай с к=2, т.к. исследования показывают, что на рынке господствует распределение Лапласа (точнее - двойное геометрическое)

5. Вот тут непонятно - в этих Ренко чё считается-то?? Сумма разностей (High-Low)?

6. Если так - то разность (High-Low) в Ренко есть СВ принадлежащая распределению Лапласа - это надо еще подтвердить экспериментально.

7. Тогда сумма разностей (High-Low) в скользящем окне (для определенного объема выборки) образует кси-квадрат с к=2 с известной квантильной функцией

https://keisan.casio.com/exec/system/1180573197

8. Ждем выхода (High-Low) в скользящем окне за границы доверительного интервала для определенного квантиля и входим в сделку.

Ну, это так - черновой набросок алгоритма, просто, чтобы развить тему и не более того :)))

5. Вот тут непонятно - в этих Ренко чё считается-то?? Сумма разностей (High-Low)?

7. Тогда сумма разностей (High-Low) в скользящем окне (для определенного объема выборки) образует кси-квадрат с к=2 с известной квантильной функцией

https://keisan.casio.com/exec/system/1180573197

8. Ждем выхода (High-Low) в скользящем окне за границы доверительного интервала для определенного квантиля и входим в сделку.

5. Ренко считает пробой диапазона заданного "кирпичиком Ренко" на величину 1 "кирпичика", причем пробой должен быть на величину "кирпичика", т.е. "кирпичик" 10 пп, чтобы нарисовать новый кирпичик Ренко нужно чтобы цена прошла выше уже сформированного бара Ренко 10 пп+1пп (или ниже на 10пп+1 пп) и тогда нарисуем новый "кирпичик". Т.е. по сути дискретизируется цена без учета времени на величину "кирпичика Ренко". Ренко убирает шумовые составляющие цены, но как и в любом фильтре появляется запаздывание, чтобы нарисовать новый бар Ренко цена должна пройти 2 диапазона = 2 высоты кирпичика Ренко

7,8 это индикатор ATR, то что Вы пишете обычно называют пробоем волатильности, но и тут извечная проблема - период ATR, если период маленький, то будут шумы, если период большой то будет запаздывание

Здесь

Форум по трейдингу, автоматическим торговым системам и тестированию торговых стратегий

ЗигЗаги Пастухов

Novaja, 2018.08.26 23:22

Это результат определения разницы между экстремумами в зависимости от изменения порогового значения для ЗЗ Каги. Рисунок б) -кумулятивная кривая.

То же самое для ЗЗ Ренко.

Заметила интересную особенность: Распределение Хи-квадрат:

Смотрите, при k=1, просматривается подобие ЗЗ Каги, при k=2, экспонента, абсолютно так же как на графике ЗЗ Ренко.

Распределение Хи-квадрат с увеличением k стремится к нормальному.

Novaja говорит о какой-то разнице между экстремумами... О размахе (High-Low) что ли? Понять не могу... Слишком сухо и сжато написано...

Но, на кси-квадрат похоже - поэтому я и заинтересовался. Найти явные закономерности - большая редкость.

Ну, не знаю...

Особенность интересная, но как ей воспользоваться? Трудно что-либо предложить, учитывая, что я не шарю ни в Каги, ни в Ренко от слова "совсем".

Но, я попробую.

1. Надо отказаться от желания достичь нормального распределения и столетиями искать его. Работать с уже найденными закономерностями - это уже очень-очень много.

2. https://en.wikipedia.org/wiki/Generalized_normal_distribution

3. Проще говоря, кси-квадрат с к=1 это сумма квадратов нормально распределенных СЧ, кси-квадрат с к=2 - сумма СЧ с распределением Лапласа

4. Меня заинтересовал случай с к=2, т.к. исследования показывают, что на рынке господствует распределение Лапласа (точнее - двойное геометрическое)

5. Вот тут непонятно - в этих Ренко чё считается-то?? Сумма разностей (High-Low)?

6. Если так - то разность (High-Low) в Ренко есть СВ принадлежащая распределению Лапласа - это надо еще подтвердить экспериментально.

7. Тогда сумма разностей (High-Low) в скользящем окне (для определенного объема выборки) образует кси-квадрат с к=2 с известной квантильной функцией

https://keisan.casio.com/exec/system/1180573197

8. Ждем выхода (High-Low) в скользящем окне за границы доверительного интервала для определенного квантиля и входим в сделку.

Ну, это так - черновой набросок алгоритма, просто, чтобы развить тему и не более того :)Cgfcb,j

Спасибо большое, замечательный комментарий.

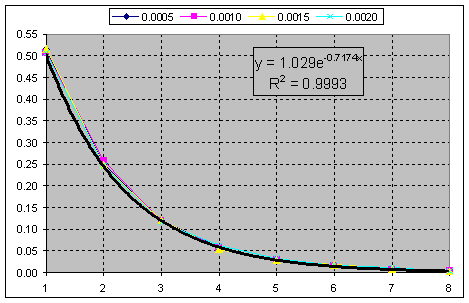

Несколько слов по построению зз. Вариант Каги.

Синим цветом показан тиковый график, порог-3п. Если противоход больше 3п. рисуется экстремум, если нет, идем дальше. Т.е. свинги могут содержать 2,66; 3,66; n-ное число таких порогов(отрезков) причем дробное значение. В построении типа Ренко это дробное значение отбрасывается, а принцип тот же. Т.е. целые значание 2,3, и т.д. Т.е. видим как дробные вершинки не учитываются в построении. На рисунке ниже вариант Ренко.

Теперь думаю отличие понятно. Так вот, частота появления отношения длины свинга к пороговому значению(отрезку в 3п.) для Каги:

Рис.б) Кумулятивная сумма кривых. Распределение Хи-квадрат при k=1 подходит под эту кривую.

А это кумулятивная сумма частоты появления отношения свинга к порогу(отрезку) для построения Ренко. Хи-квадрат при k=2.

Т.е. стоит только отбросить дробные части как получаем чистую экспоненту.

Спасибо большое, замечательный комментарий.

Несколько слов по построению зз. Вариант Каги.

Синим цветом показан тиковый график, порог-3п. Если противоход больше 3п. рисуется экстремум, если нет, идем дальше. Т.е. свинги могут содержать 2,66; 3,66; n-ное число таких порогов(отрезков) причем дробное значение. В построении типа Ренко это дробное значение отбрасывается, а принцип тот же. Т.е. целые значание 2,3, и т.д. Т.е. видим как дробные вершинки не учитываются в построении. На рисунке ниже вариант Ренко.

Теперь думаю отличие понятно. Так вот, частота появления отношения длины свинга к пороговому значению(отрезку в 3п.) для Каги:

Рис.б) Кумулятивная сумма кривых. Распределение Хи-квадрат при k=1 подходит под эту кривую.

А это кумулятивная сумма частоты появления отношения свинга к порогу(отрезку) для построения Ренко. Хи-квадрат при k=2.

Т.е. стоит только отбросить дробные части как получаем чистую экспоненту.

Свинги... Эх-ма... :)))

Ладно. Не буду глубоко вникать в терминологию. Некогда.

Имеем чистейшую экспоненту на чем-либо.

Сумма этих компонентов будет представлять из себя отрицательное биномиальное распределение (распределение Эрланга для непрерывных СВ) опять-таки, подчеркну, с известной дисперсией. В пределе - нормальное распределение, которое Вы ищете.