Таблица с котировками для 1000 самых торгуемых акций. Данные за последний год.

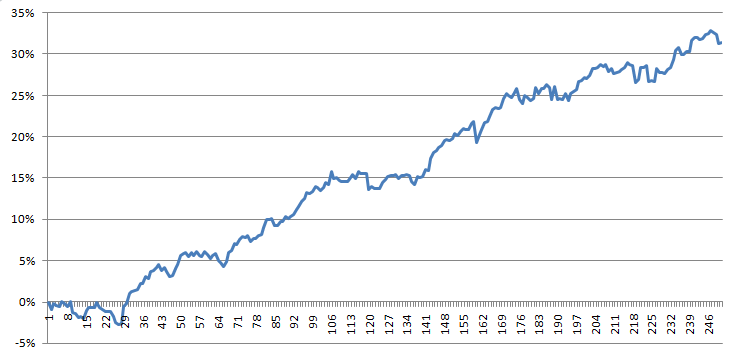

Все графики переводились в процентный вид. Потом под каждым столбцом задавалась формула (последняя ячейка минус первая). Столбцы сортировались от наибольшей прибыли к наименьшей.

Потом было выбрано 200 лучших столбцов и с них составлен портфель.

30% годовых!

Но это конечно "на истории". Как там портфель поведет себя дальше - не известно.

Но это конечно "на истории". Как там портфель поведет себя дальше - не известно.

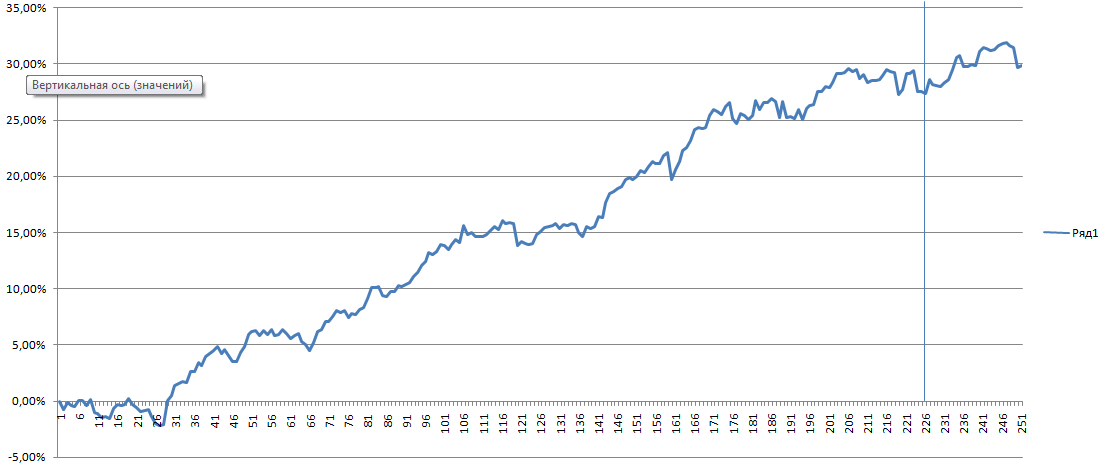

Ну так создайте портфель, будто знаете только первую половину истории, и посмотрите, что он покажет на второй.

Ну так создайте портфель, будто знаете только первую половину истории, и посмотрите, что он покажет на второй.

после голубой линии - период out of sample.

вродебы, тренд сохраняется.

вродебы, тренд сохраняется.

Ключевое.

хоть там я расчет проводил на всем периоде, а тут только на 225 барах.

Еще прикол. если посмотреть тот график, что я выше давал, и этот - то они после 225 бара идут почти аналогично.

хоть там я расчет проводил на всем периоде, а тут только на 225 барах.

Так почти всегда бывает, когда OOS 10% (как у Вас).

Так почти всегда бывает, когда OOS 10% (как у Вас).

всего будет 500 000 вариантов )

а что нужно больше?) на 10-ти месяцах рассчитывай, месяц торгуй. )

Не в этом дело. Весовые коэффициенты меняются слабо при слабом сдвиге временного окна оптимизации корзины или при слабом изменении самого размера окна.

еще бы скрипт написать, чтобы нашел две самых коррелируемых акции из этих 1000. либо столбец построил, пары акций и их корреляция.

всего будет 500 000 вариантов )

Корреляционную матрицу Вам построят одной строкой здесь

- 2016.05.26

- www.mql5.com

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

1000 столбцов. Котировки самых торгуемых акций Америки. Дневки. Период с 28.09.2016 по 26.09.2017.

Можно сравнивать столбцы между собой, проверять корреляцию между двумя столбцами, коинтеграцию. Можно проверять дисперсию. Можно под каждым столбцом рассчитать его прибыльность, а потом отсортировать столбцы по уменьшению прибыльности. Внизу столбцов можно прокопировать формулу, чтобы все акции проверить на какое-то свойство, а потом столбцы отсортировать по этому свойству. Если интересует для ваших тикеров, обращайтесь, подумаем. Можно использовать для подбора портфелей, либо популярными методами, либо своим оригинальным методом.

Тикеры выбирал с сайта финвиз. https://finviz.com/screener.ashx

Выбирал такие параметры:

- только акции, без фондов;

- акции США.

Сортировал по параметру "средний объем за 3 месяца".

Потом нажимал кнопку "Tickers" , полученные тикеры копировал в блокнот, с ними и работал.

Таблица для скачивания: