Комплексный показатель качества торговли трейдера (для конкурсов)

.

.

.

.

Здесь весовые коэффициенты одинаковые.

Остаётся определиться с важностью данных факторов, т.е. задать значения весовым коэффициентам.

Первый взгляд бросишь и впечатление - о как серьезно. А поглубже вникнешь - реальный детский сад.

На человеческом языке сие представляет собой три строки:

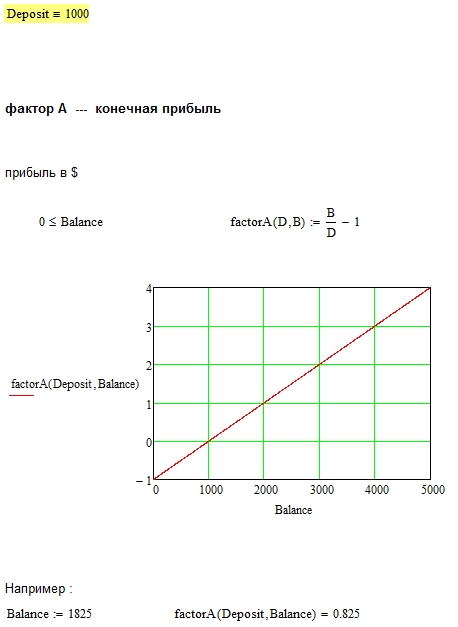

1. Конечный баланс поделить на начальный баланс и минус единица.

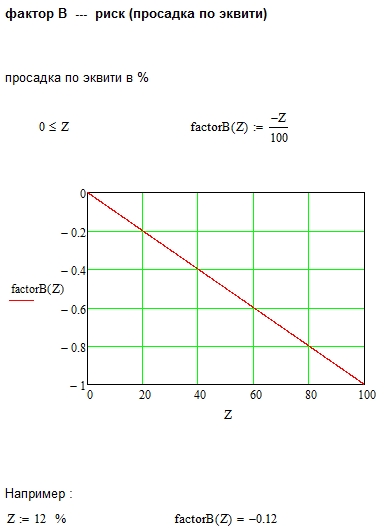

2. Просадка в процентах делится на 100, чтобы привести число к тому же порядку, что и показатель 1. Еще на -1 умножается, потому-что он снижает качество.

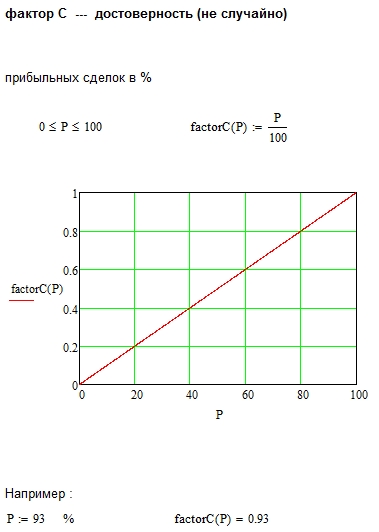

3. Количество прибыльных сделок в процентах поделенное на 100 (по той же самой причине, что и для показателя 2). Почему бы просто не поделить на общее количество сделок:) Обязательно надо умничать - в процентах, потом проценты привести к единице.

Еще одна завершающая строка: каждый показатель умножается на свой коэффициент и все суммируется. Но только величины коэффициентов неизвестны.

Жаль, что баснописец Крылов Иван Андреевич давно умер, он бы мог такую басню написать, по мотивам...

Имеющиеся данные приводятся к единой шкале. Что ж тут непонятного. Так и должно быть. А весовые коэффициенты уточняются из практики. Опять же обычное дело.

Предложенная мною система расчёта очень простая. Я её расписал пошагово, с примерами.

Внести в конкурсную таблицу факторы А В С и результирующий К -- не составит большого труда. И всё будет очень наглядно, а главное -- ясно и понятно.

Бред какой то - какая связь между процентом прибыльных сделок и "случайностью"?

а если одна сделка за весь период и она прибыльная - 100 % "неслучайно"?

Если я играю в орлянку и первым броском выиграл и сразу бросил играть - это, типо, я не случайно выиграл...

Комплексный показатель качества торговли трейдера (для конкурсов) -- для конкурсов трейдеров, а не для орлянки.

Бред какой то - какая связь между процентом прибыльных сделок и "случайностью"?

а если одна сделка за весь период и она прибыльная - 100 % "неслучайно"?

Если я играю в орлянку и первым броском выиграл и сразу бросил играть - это, типо, я не случайно выиграл...

Поучаствуй в конкурсе, тогда тебе будет понятно, о чём идёт речь, и почему именно так, и почему одна сделка не годится, и прочие нюансы. А сейчас ты не в теме, поэтому для тебя всё бред. Ты даже орлянку умудрился сюда приплести...

Комплексный показатель качества торговли трейдера (для конкурсов) -- для конкурсов трейдеров, а не для орлянки.

Разве процент прибыльных сделок при малом количестве сделок будет объективно показывать случайность/неслучайность прибыли?

Ну скажем так, чем больше общее количество сделок, тем более объективным будет факторС (достоверность).

>>>- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

(для конкурсов -- потому что этот показатель не будет учитывать выведенный кэш; при введении фактора "кэш" этот показатель будет применим и для реал-счетов)

После длительных размышлений-сомнений-испытаний-возражений-сравнений и проб на конкурсных счетах (в течение полугода), наконец, пришли к выводу о том, что важными являются три фактора в оценке качества торговли трейдеров в конкурсах.

Три фактора:

A --- конечная прибыль

B --- риск(просадка по эквити)

C --- достоверность(не случайно)

Комплексный показатель качества :

K = a*A + b*B + c*C

где

A, B, C -- отдельные показатели торговли (факторы)

a, b, c -- весовые коэффициенты

Приведя факторы к единой шкале, можно получить вполне объективные значения этих факторов по торговле каждого трейдера.

Весовые коэффициенты вносят субъективность, отражая предпочтения оценщика, то есть что для него является более важным, а что является менее важным. Не мудрствуя лукаво, их можно сделать равными, а можно обсудить и выявить предпочтения.

зы

Есть тут особо нетерпеливые, к ним обращаюсь: НЕ ЗАГАЖИВАЙТЕ ИНФОРМАЦИОННОЕ ПРОСТРАНСТВО.