Спред для теста. Ваш вариант?

Azzx:

Кто что юзает? :)

Дукас :) для тестирования идей

P.S. Вот инфа по теме, думаю может пригодиться для коректировки вашей модели динамического спреда.

Завист от системы. Если скальперская, нужно по конкретному брокеру смотреть, и лучше брать повыше средней (например 1 стандартное отклонение по спреду). Если среднесрочная торговля, то не по боку ли спред?

GaryKa:

P.S. Вот инфа по теме, думаю может пригодиться для коректировки вашей модели динамического спреда.

Спасибо, надо изучить информацию.

А модели-то никакой собственно нет. Есть, скажем, некоторое доверительное значение для "общего случая". Скажем, с учётом возможного проскальзывания и т.д. - чтобы был запас. :)

Завист от системы. Если скальперская, нужно по конкретному брокеру смотреть, и лучше брать повыше средней (например 1 стандартное отклонение по спреду). Если среднесрочная торговля, то не по боку ли спред?

Я пол года назад для себя быстренько вот такую табличку смастерил. Крайний правый столбец - те спреды которые я беру при тестировании.

Но тогда был период пару месяцев когда по USDJPY спреды были завышены по сравнению с другими временами.

По NZDUSD спред слегка занижен получился, но по ночам он обычно больше...

В остальном значения близки к вашим.

Спред одинаково и для среднесрочной, и для краткосрочной и для долгосрочной. По боку не бывает.

Влияние спреда обратно пропорционально среднему времени сделки.

Дабы завершить эту тему - для тех кто потом наткнётся на неё поиском. :)

Добавил собранные данные за прошедшую неделю. Как и предупреждал меня ALEX_SPB_RU - NZDUSD преподнёс сюрприз. В остальном всё то же. По EURJPY, фактически, случайная флуктуация данных. Для тестирования я решил оставить прошлую величину (3 пункта).

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

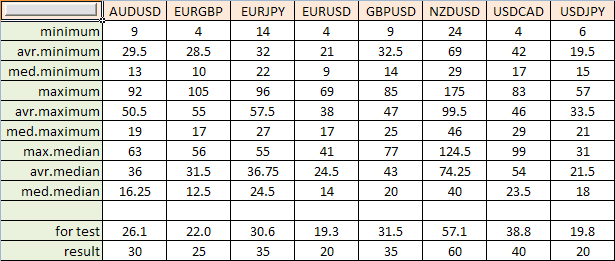

Задумался в начале прошлой недели, какой спред использовать для тестов. Обычно я его брал где-то "на глазок" раза в полтора выше максимального типичного значения, а тут задумался, что это не есть правильно. Слабал простенький советник и собрал статистику за прошлую неделю, начиная со вторника. Ну и сейчас вот обсчитал всё это дело и свёл в табличку. Получилось вот что:

Здесь minimum/maximum/median, соответственно, минимальное, максимальное, медианное значения по валютной паре. avr/med - означает "среднее" или "медианное" значение, соответственно. Тут надо немного рассказать, как собиралась статистика.

Статистика сохранялась поминутно. Внутри минуты отслеживалось минимальное и максимальное значение для каждой секунды. В результаты попадали абсолютные минимум и максимум за минуту, а также медианное значение средней величины спреда внутри секунды.

В общем, осталось пояснить только две нижнее строчки. "for test" - это среднее между "avr.median" и "med.median" - по некоторому размышлению, я решил ориентироваться на эту величину. "result" - округлённая в большую сторону, до 0.5 пункта, величина "for test" - это реально будет выставлено в свойствах символов (пользуясь случаем - спасибо автору "Take My Spread" - мне не пришлось писать его самому :) ).

Ну и наконец - делитесь своими идеями. Кто что юзает? :)