Фрактальная размерность

uranmaximum, научитесь вставлять код по-человечески.

Можно нажать Ctrl-Alt-M, а можно просто кнопочку SRC над окном редактирования сообщения.

uranmaximum, научитесь вставлять код по-человечески.

Можно нажать Ctrl-Alt-M, а можно просто кнопочку SRC над окном редактирования сообщения.

Для меня это лишние затраты времени

Для меня это лишние затраты времени

На картинку-то времени не жалко было. Ну и разбирайся сам, бизнесмен...

Вчера разобрался) Только вот прикольно, программисты все такие выпендрежники? В интете на форумах больше всего пальцы гнут именно программисты, даже если спрашиваешь простейшие вещи) Пару лет назад спрашивал на одном из форумов, как котировки в ексель конвертировать, чтоб можно было рассчитывать их, там дискуссия на два дня развелась, включая предложения по созданию специальных программ за деньги. Оказалось, что надо было три кнопки нажать, как и предполагалось. Незаменимых, товарищи, нет)

Вчера разобрался) Только вот прикольно, программисты все такие выпендрежники? В интете на форумах больше всего пальцы гнут именно программисты, даже если спрашиваешь простейшие вещи) Пару лет назад спрашивал на одном из форумов, как котировки в ексель конвертировать, чтоб можно было рассчитывать их, там дискуссия на два дня развелась, включая предложения по созданию специальных программ за деньги. Оказалось, что надо было три кнопки нажать, как и предполагалось. Незаменимых, товарищи, нет)

Есть большая разница в смысле слов "конвертировать" и "импортировать". Видимо, как был вопрос поставлен, такой и ответ был. Конвертировать какой-либо файл с данными в формат екселя (в настоящий экселевский, в тот который имеет расширение xls) это действительно задача не такая простая, в отличие от импортирования. Если вопрос был про импортирование, то это вопрос не для программистского форума, а для форума юзеров-ламеров. Поэтому подумайте лучше о себе хорошо.

"Может это ты о-я" © Mr. Freeman.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

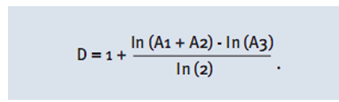

Как вытащить из ФРАМЫ размерность? То есть так, чтобы это был отдельный индикатор. Сама формула размерности следующая (картинка) Тут А3 - это период размерности (например 16 - то есть 16 значение котировок), А1 - первая половина ряда котировок, то есть первые 8 значений, А2 - вторые 8 значений котировок. Формулу самой фрамы

Тут А3 - это период размерности (например 16 - то есть 16 значение котировок), А1 - первая половина ряда котировок, то есть первые 8 значений, А2 - вторые 8 значений котировок. Формулу самой фрамы

//+------------------------------------------------------------------+//| FRAMA.mq4 |

//| Rosh |

//| http://www.alpari-idc.ru/ru/experts/articles/ |

//+------------------------------------------------------------------+

#property copyright "Rosh"

#property link "http://www.alpari-idc.ru/ru/experts/articles/"

#property indicator_chart_window

#property indicator_buffers 1

#property indicator_color1 DarkBlue

//---- input parameters

extern int PeriodFRAMA=10;

extern int PriceType=0;

//PRICE_CLOSE 0 Цена закрытия

//PRICE_OPEN 1 Цена открытия

//PRICE_HIGH 2 Максимальная цена

//PRICE_LOW 3 Минимальная цена

//PRICE_MEDIAN 4 Средняя цена, (high+low)/2

//PRICE_TYPICAL 5 Типичная цена, (high+low+close)/3

//PRICE_WEIGHTED 6 Взвешенная цена закрытия, (high+low+close+close)/4

//---- buffers

double ExtMapBuffer1[];

//+------------------------------------------------------------------+

//| Custom indicator initialization function |

//+------------------------------------------------------------------+

int init()

{

//---- indicators

SetIndexStyle(0,DRAW_LINE);

SetIndexBuffer(0,ExtMapBuffer1);

SetIndexEmptyValue(0,0.0);

//----

return(0);

}

//+------------------------------------------------------------------+

//| Custom indicator deinitialization function |

//+------------------------------------------------------------------+

int deinit()

{

//----

//----

return(0);

}

//+------------------------------------------------------------------+

//| возвращает цену |

//+------------------------------------------------------------------+

double Price(int shift)

{

//----

double res;

//----

switch (PriceType)

{

case PRICE_OPEN: res=Open[shift]; break;

case PRICE_HIGH: res=High[shift]; break;

case PRICE_LOW: res=Low[shift]; break;

case PRICE_MEDIAN: res=(High[shift]+Low[shift])/2.0; break;

case PRICE_TYPICAL: res=(High[shift]+Low[shift]+Close[shift])/3.0; break;

case PRICE_WEIGHTED: res=(High[shift]+Low[shift]+2*Close[shift])/4.0; break;

default: res=Close[shift];break;

}

return(res);

}

//+------------------------------------------------------------------+

//| Custom indicator iteration function |

//+------------------------------------------------------------------+

int start()

{

double Hi1,Lo1,Hi2,Lo2,Hi3,Lo3;

double N1,N2,N3,D;

double ALFA;

int limit;

int counted_bars=IndicatorCounted();

if (counted_bars==0) limit=Bars-2*PeriodFRAMA;

if (counted_bars>0) limit=Bars-counted_bars;

limit--;

//----

for (int i=limit;i>=0;i--)

{

Hi1=High[iHighest(Symbol(),0,MODE_HIGH,PeriodFRAMA,i)];

Lo1=Low[iLowest(Symbol(),0,MODE_LOW,PeriodFRAMA,i)];

Hi2=High[iHighest(Symbol(),0,MODE_HIGH,PeriodFRAMA,i+PeriodFRAMA)];

Lo2=Low[iLowest(Symbol(),0,MODE_LOW,PeriodFRAMA,i+PeriodFRAMA)];

Hi3=High[iHighest(Symbol(),0,MODE_HIGH,2*PeriodFRAMA,i)];

Lo3=Low[iLowest(Symbol(),0,MODE_LOW,2*PeriodFRAMA,i)];

N1=(Hi1-Lo1)/PeriodFRAMA;

N2=(Hi2-Lo2)/PeriodFRAMA;

N3=(Hi3-Lo3)/(2.0*PeriodFRAMA);

D=(MathLog(N1+N2)-MathLog(N3))/MathLog(2.0);

ALFA=MathExp(-4.6*(D-1.0));

ExtMapBuffer1[i]=ALFA*Price(i)+(1-ALFA)*ExtMapBuffer1[i+1];

}

//----

return(0);

}

//+------------------------------------------------------------------+