Ставь лайки и следи за новостями

Поставь на него ссылку - пусть другие тоже оценят

Оцени его работу в терминале MetaTrader 5

- Просмотров:

- 4611

- Рейтинг:

- Опубликован:

- 2011.05.23 09:03

- Обновлен:

- 2016.11.22 07:33

-

Вы упускаете торговые возможности:

Вы упускаете торговые возможности:- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация ВходВы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь -

Нужен робот или индикатор на основе этого кода? Закажите его на бирже фрилансеров

Перейти на биржу

Нужен робот или индикатор на основе этого кода? Закажите его на бирже фрилансеров

Перейти на биржу

Автор:

ikatsko

Стандартный индикатор Standard Deviation, как известно, - индикатор волатильности рынка.

Замечено (не мной одним), что когда Standard Deviation падает, тогда - ФЛЭТ. Очевидно, если не ФЛЭТ, то ТРЭНТ (второе состояние рынка).

ФЛЭТ предполагает чередование "белых" и "черных" свечей. ТРЭНТ предполагает следование друг за другом одинаковых свечей: "белых" или "черных".

Только вот незадача: входные параметры Standard Deviation, частности, "Период" сильно влияют на то, попадают ли показания Standard Deviation, например, о ФЛЭТЕ с реальным ФЛЭТОМ или нет.

Так вот идея заключается в следующем:

- необходимо посчитать на определенной истории количество случаев, когда Standard Deviation "отгадывал" поведение свечей, а именно:

- если на текущем баре Standard Deviation падал, то текущая свеча противоположна предыдущей (например, текущая белая, предыдущая - черная). Значит отгадал.

- если на текущем баре Standard Deviation рос, то текущая свеча аналогична предыдущей (например, текущая белая, предыдущая тоже белая). Значит отгадал.

- если на этой истории число положительных результатов больше числа отрицательных результатов, значит параметры Standard Deviation правильны и его показаниям можно доверять. То есть в реале поступать так:

- если на текущем баре Standard Deviation стал меньше предыдущего (упал), то предполагаем, что следующая свеча будет противоположна предыдущей

- если на текущем баре Standard Deviation стал больше предыдущего (вырос), то предполагаем, что следующая свеча будет аналогична предыдущей- соответственно входим в рынок. Положительный результат должен быть в такой же пропорции как и на истории.

Мной проведены "исследования". Для D1 история бралась от 50 до 250 дней. Оказалось, от истории результат зависит очень, очень слабо. При правильном подборе значений Standard Deviation, отношение числа положительных результатов к числу отрицательных результатов составляет, обычно, 1.15 - 1.25 раз. А это очень оптимистично! Осталось только подобрать период Standard Deviation.

Алгоритм подбора периода Standard Deviation такой:

- в стандартных настройках параметров Standard Deviation

применяется цена Close. Меняем её на Open, потому, что у текущего бара

Open неизменен.

- в цикле изменяем период для Standard Deviation.

- для каждого значения периода считаем число положительных (см. выше) и отрицательных результатов

- если отношение положительных результатов к отрицательным больше единицы и больше предыдущего максимального значения - запоминаем его и период, при котором это случилось

- по завершении цикла получаем значение периода, при котором

вероятность положительных результатов над отрицательными больше

единицы.

- этот период используем как входной параметр для Standard Deviation.

- изменение (рост, падение) Standard Deviation и характер предыдущей свечи ("белая", "черная") влияют на принятие решения о входе в рынок (см.выше)

Как уже говорил, полученное значение периода Standard Deviation в

очень малой степени зависит от истории, на которой он подбирается. Так

же мало зависит от максимального и минимального значения периода,

внутри которых организован цикл.

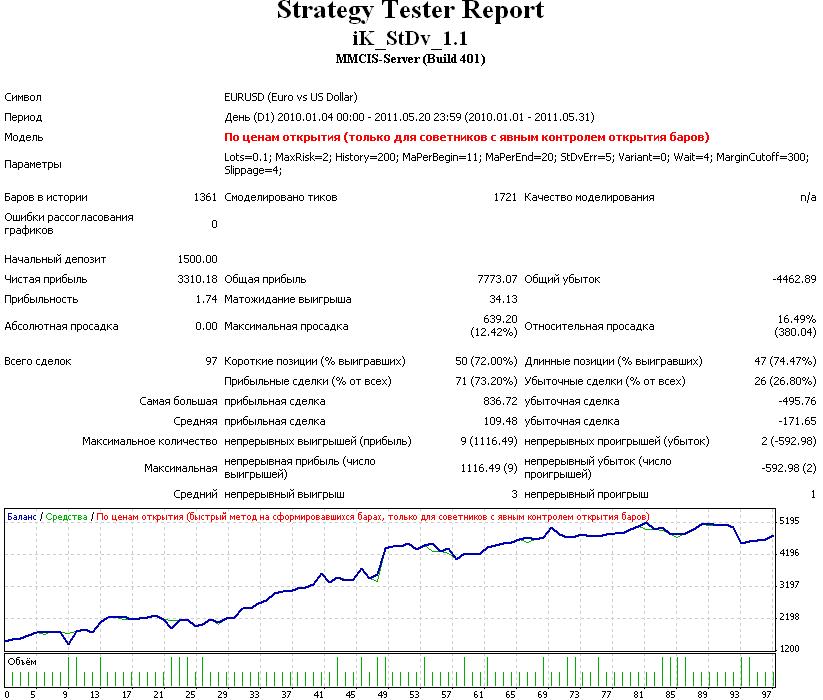

Получается, у этого советника нет изменяемых входных параметров. Так же нет SL и TP, так как в начале нового бара, предыдущая позиция закрывается (в плюс или минус). Общи же результат на не коротком периоде - ПОЛОЖИТЕЛЕН!

Входные параметры:

Lots = 0.1; - Задаваемое число лотов

MaxRisk = 3; - коэф. увеличения/уменьшения числа лотов (к стандартной ситуации), устанавливаемых после проигрыша

History = 125; - Колич.баров в расчётной истории

MaPerBegin = 4; - минимальное значение периода для StdDev, от которого начинается поиск оптимального периода

MaPerEnd = 22; - максимальное значение периода для StdDev, до которого начинается поиск оптимального периода

StDvErr = 5; - погрешность изменений StdDev в %%, которой пренебрегаем

Variant = 1; - 1 рабоем только в тренде, 2 работаем только во флете, 0 работаем в обеих случаях

Wait = 1; - Задержка принятия решения о закрытии позиции (в периодах) при изменении направления

MarginCutoff = 300; - минимальный баланс, при котором ещё работаем

Slippage = 4;

Советы:

- работать на днях

- тестировать "По ценам открытия"

instant information v1

instant information v1

Данный индикатор я создал для визуального информирования, как прибыли, так и убытков.

Visual_market_pending_orders_alertMagic

Индикация открытых позиций с разделением на группы - рыночные, отложенные. Функция «Торговые события» - комментарии по Magic-ордерам в Alert(е).

e-PSI@Extremums&Channel

e-PSI@Extremums&Channel

Работает от экстремумов и при пробитии "флэтового" канала.

VR---STEALS

Советник выставляет виртуальный стоп лосс и тейк профит .....