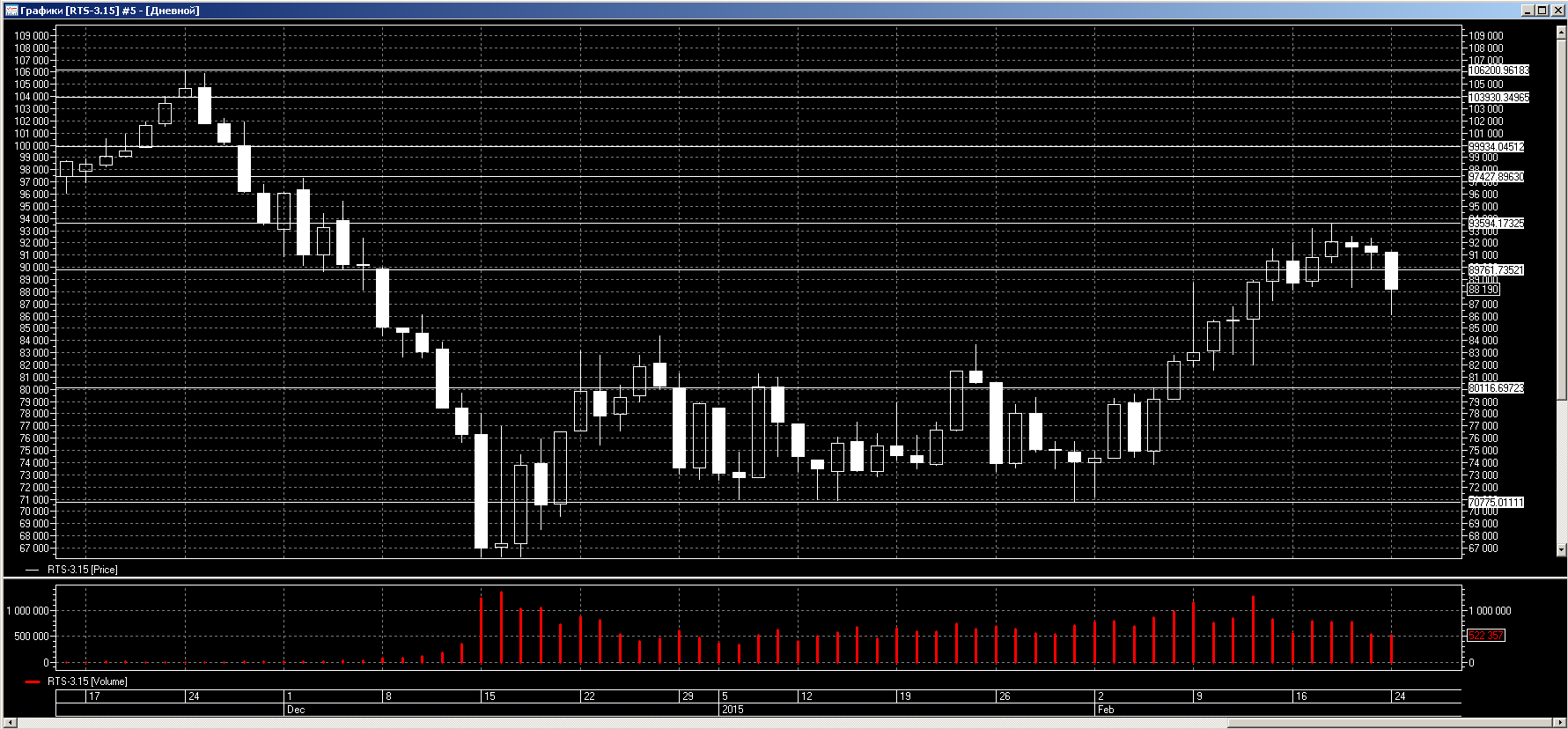

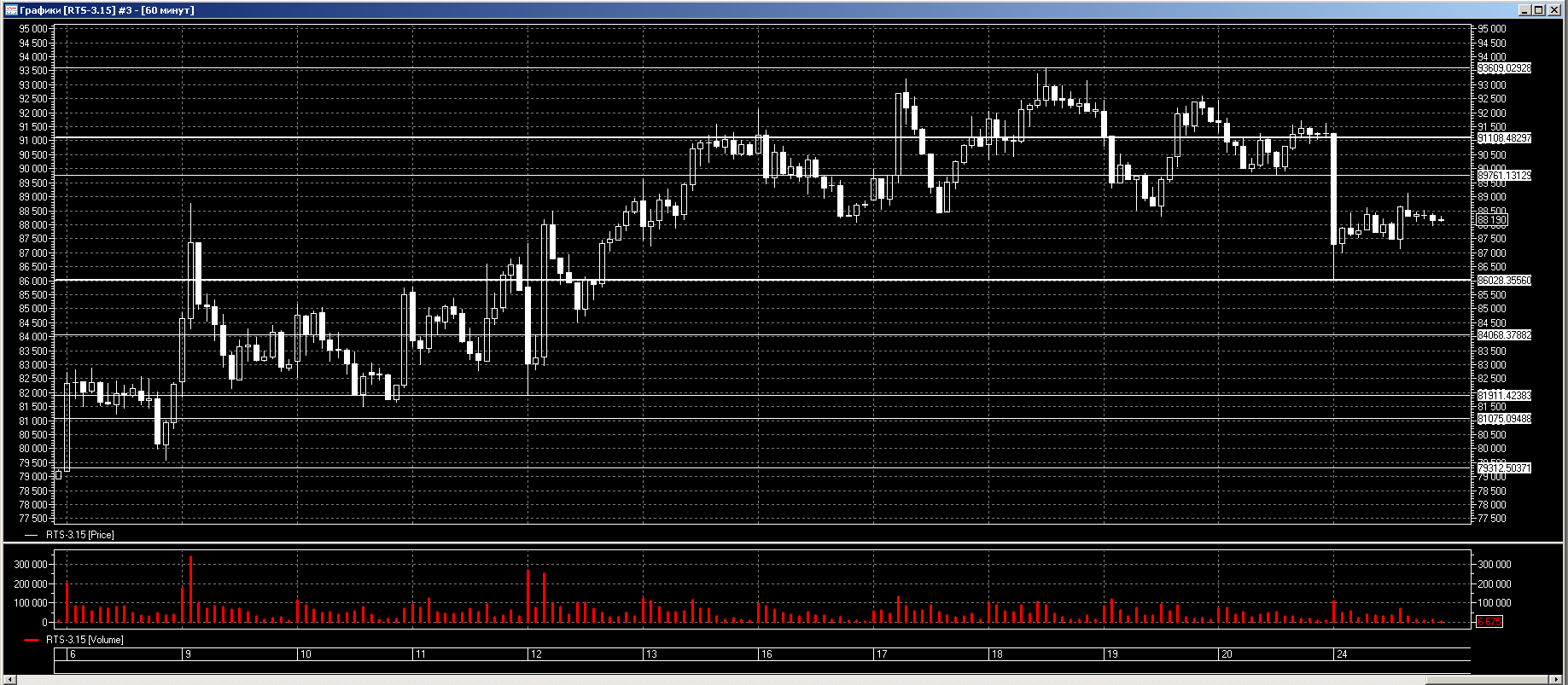

Фьючерс на

индекс РТС на 25/02/2015

На торгах 24/02/15, цены на фьючерс на индекс РТС протестировали поддержку на 86020. День закрылся на отметке 88190. Ближайшее сопротивление находится на 89750, следующая зона сопротивления расположена на 90870-91110. Ближайшая поддержка находится на 86020, следующая зона поддержки расположена на 79230-80110.

(Графики с уровнями находятся в прикрепленных файлах: RI_D_.... , RI_H4_.... , RI_M60_.... ).

Рекомендации: Попробовать открывать короткие позиции, в случаях: удержания сопротивления на 89750; удержания зоны сопротивления на 90870-91110. Попробовать открывать длинные позиции, в случаях: удержания зоны поддержки на 79230-80110.

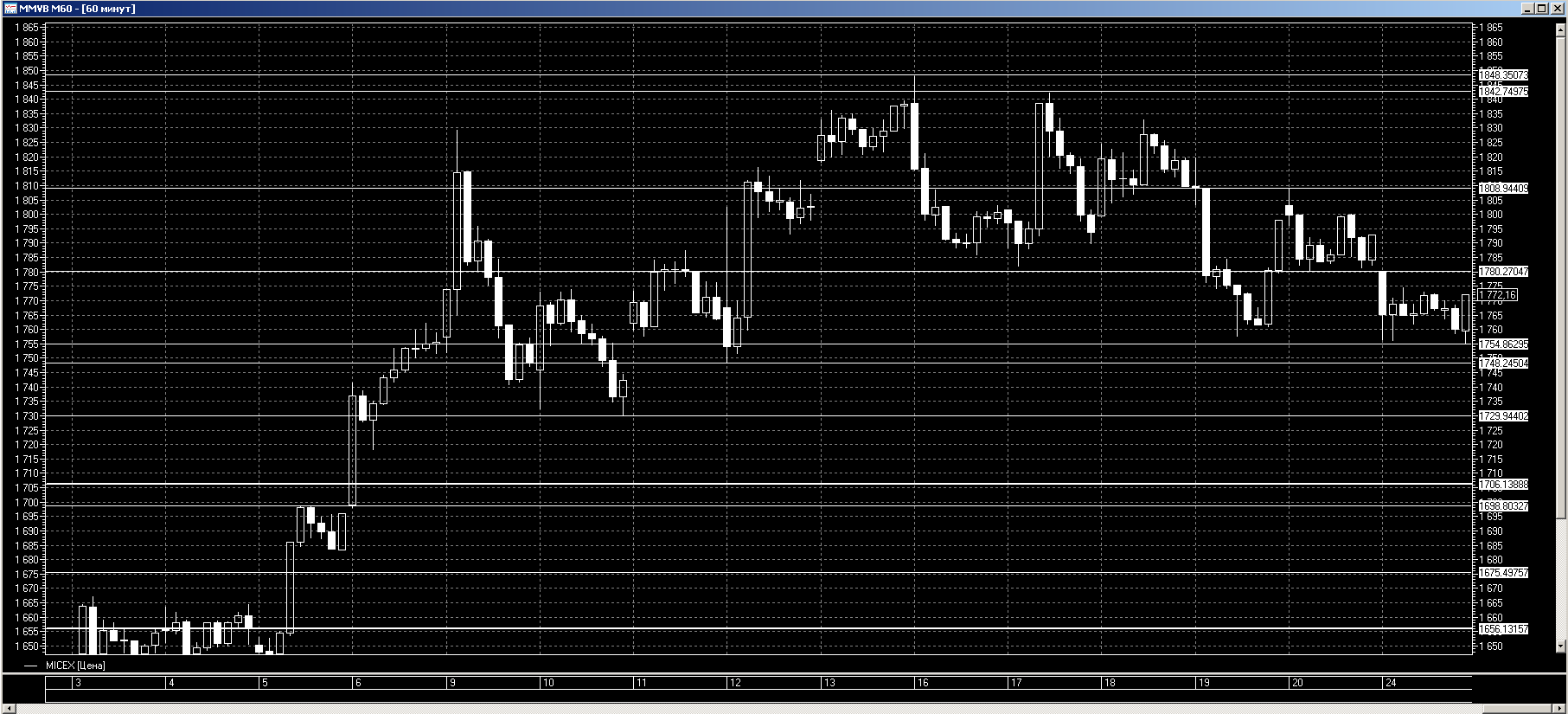

Индекс

ММВБ на 25/02/2015

На торгах 24/02/15, индекс ММВБ находился в боковом диапазоне. День закрылся на отметке 1772. Ближайшее сопротивление находится на 1809, следующее сопротивление расположено на 1848. Ближайшая поддержка находится на 1755; следующая поддержка расположена на 1730.

(Графики с уровнями находятся в прикрепленных файлах: MMVB_D_.... , MMVB_H4_.... , MMVB_M60_.... ).

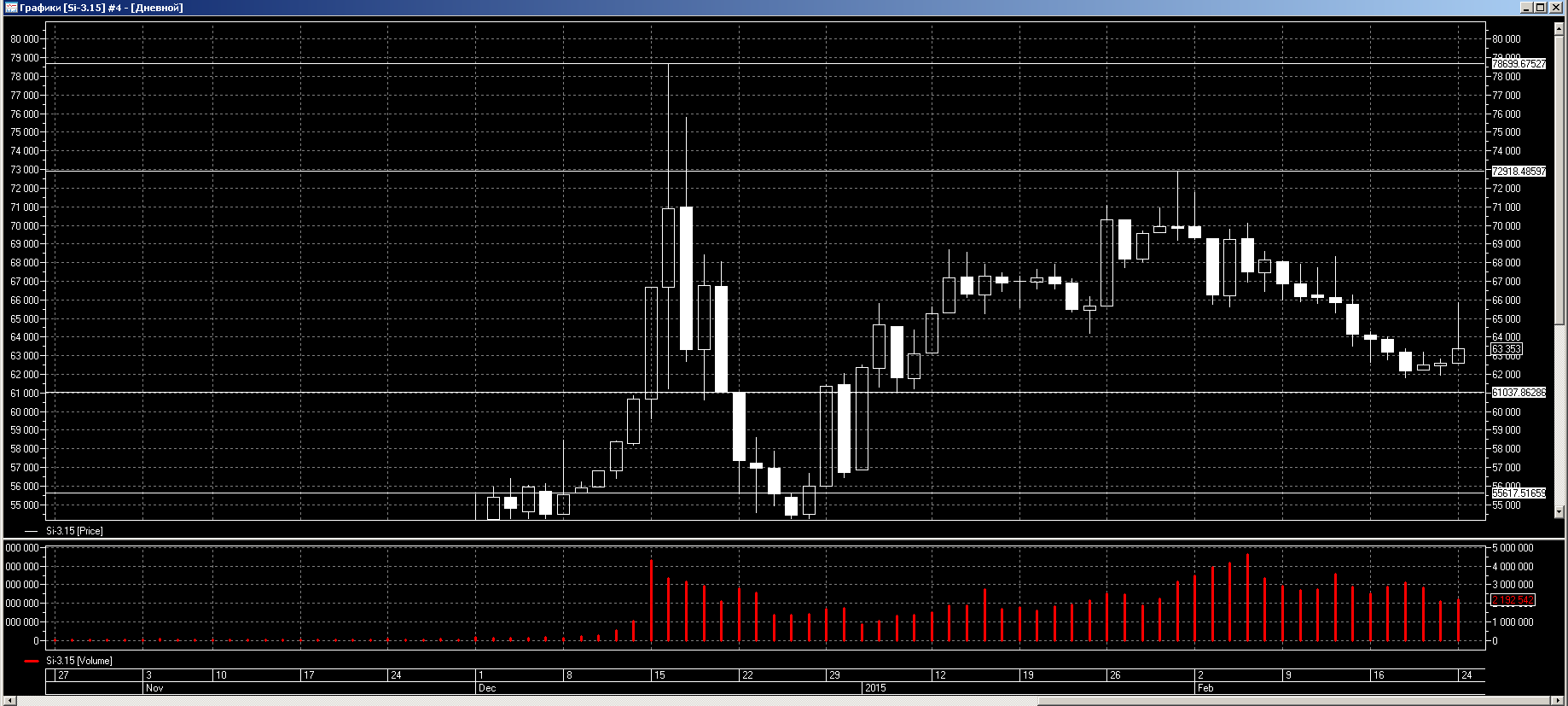

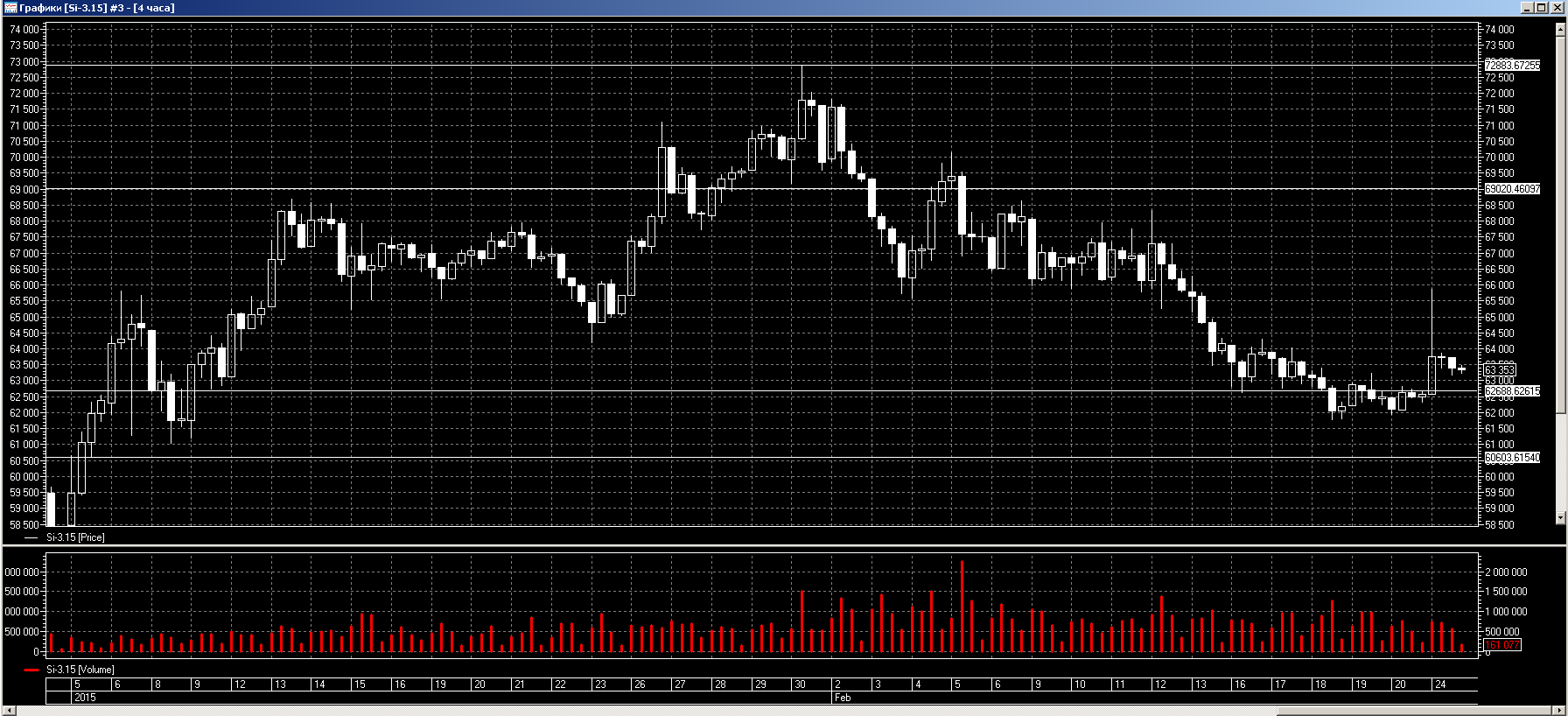

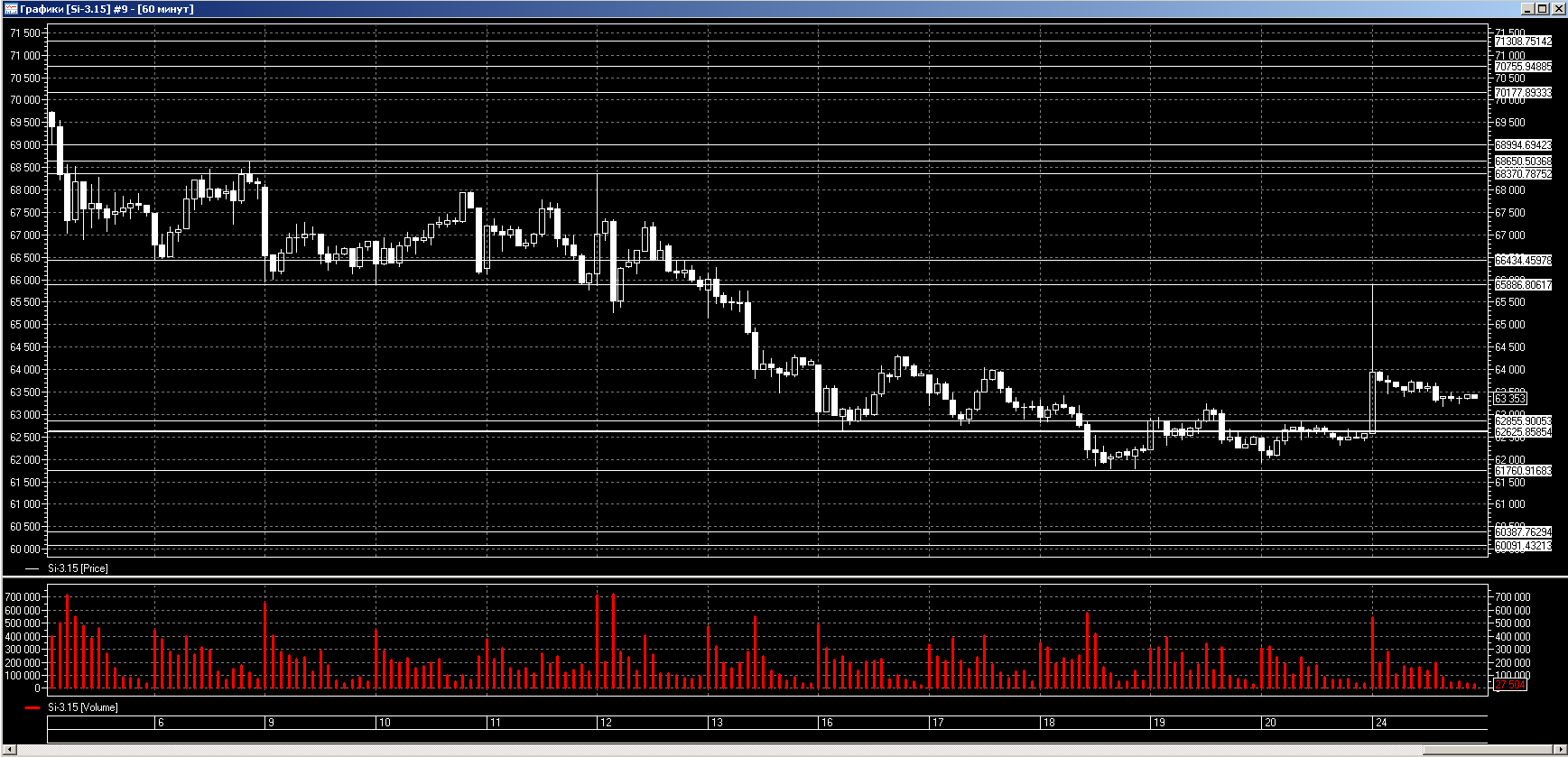

Фьючерс на

доллар/рубль на 25/02/2015

На торгах, 24/02/15, цены на фьючерс на доллар/рубль протестировали зону сопротивления на 65125-65241. День закрылся на отметке 63353 пункта. Ближайшее сопротивление находится на 65890, следующее сопротивление расположена на 69000. Ближайшая зона поддержки находится на 62628-62856, следующая зона поддержки расположена на 60389-60587.

(Графики с уровнями находятся в прикрепленных файлах: Si_D_.... , Si_H4_.... , Si_M60_.... ).

Рекомендации: Попробовать открывать короткие позиции, в случаях: удержания сопротивления на 69000. Попробовать открывать длинные позиции в случаях: удержания зоны поддержки на 62628-62856; удержания зоны поддержки на 60389-60587.

Как можно использовать публикуемые уровни рассматривается в статье «Практика применения уровней старших масштабов при торговле внутри дня», которую можно найти по ссылке http://www.mql5.com/ru/bogs/post/54240.

Торговля на финансовых рынках — зона повышенного риска. Автор не несет ответственности за финансовые результаты практического использования опубликованных материалов.

на 11-11-2024")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}