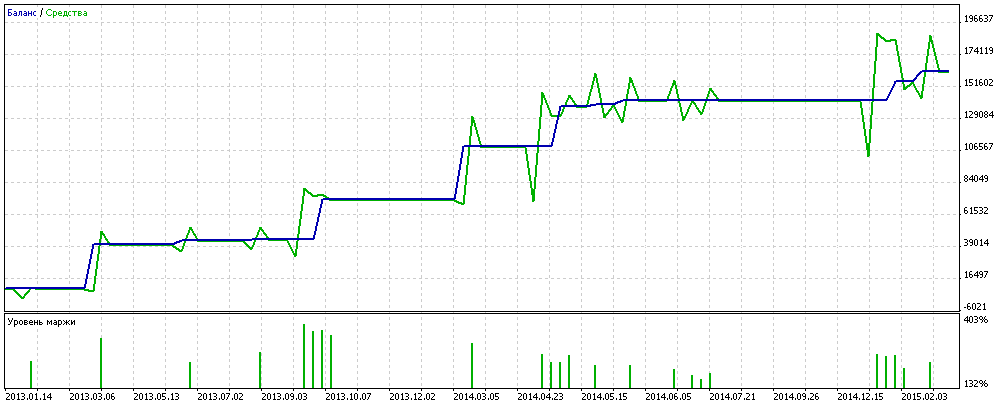

Продолжение темы - https://www.mql5.com/ru/blogs/post/363134 .

Оптимизацию достаточно сложно проводить, если торговая стратегия (ТС) не имеет идейной основы.

На достаточно продолжительном периоде оптимизации ( более 1 года ) изменение параметров методом перебора не позволяет достичь приемлемого результата. Но если основная идея ТС ясна и понятна, то оптимизация не доставляет больших проблем, и получить нужный результат удается сравнительно быстро, просто добавляя по одному дополнительному фильтру в стратегию до планируемого результата.

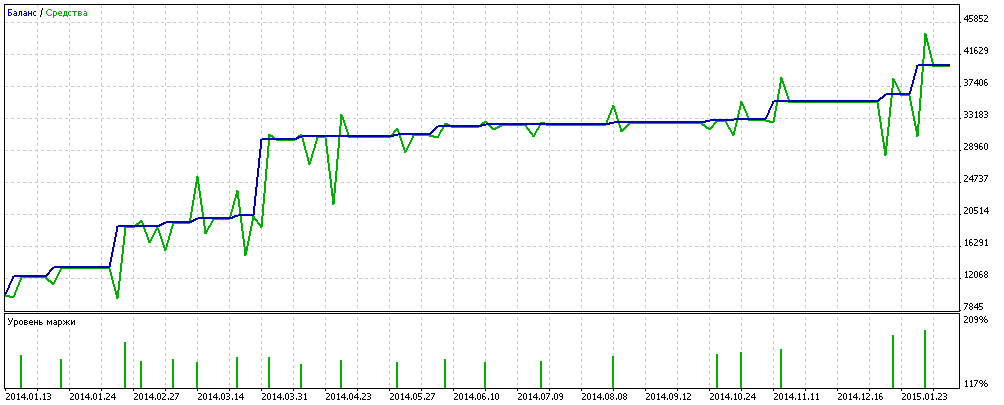

Тестирование стратегии на паре EURJPY.

До оптимизации параметров:

https://c.mql5.com/6/386/TesterGraphReport2015_02_10.png

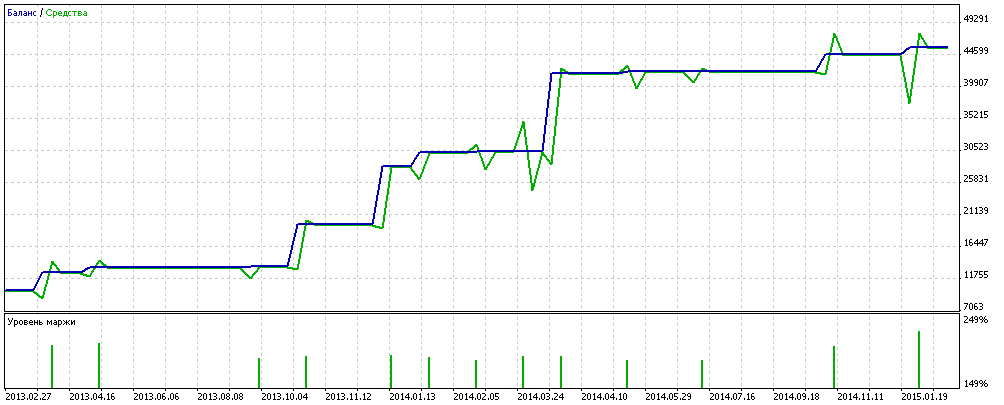

После оптимизации:

Возможно, что я переборщил с фильтрами, но, с другой стороны, любой дополнительный фильтр резко уменьшает частоту торговли, и здесь приходится выбирать между мах прибылью и малоубыточностью торговли. И оба эти условия одновременно - не выполнимы.

")