Implied Volatility

- Utilitários

- Guilherme Emiliao Ferreira

- Versão: 1.2

- Atualizado: 26 novembro 2020

- Ativações: 5

ImpliedVolatility MT5

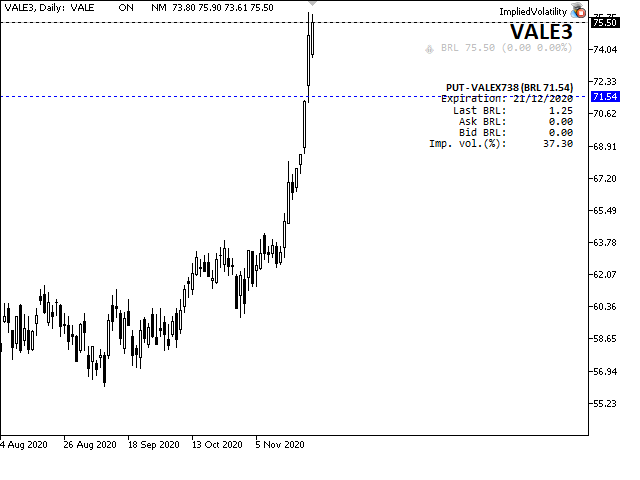

A volatilidade implícita não é o mesmo que a volatilidade histórica, também conhecida como volatilidade realizada ou volatilidade estatística. O valor histórico da volatilidade medirá as mudanças passadas do mercado e seus resultados reais. Ela não prevê a direção na qual a mudança de preço ocorrerá. Por exemplo, alta volatilidade significa uma grande oscilação de preço, mas o preço pode oscilar para cima (muito alto) para baixo (muito baixo) ou flutuar entre as duas direções. A baixa volatilidade significa que o preço provavelmente não fará mudanças amplas e imprevisíveis.

O modelo Black-Scholes, um modelo de precificação de opções amplamente usado e conhecido, leva em consideração o preço atual das ações, o preço de exercício das opções, o tempo até o vencimento (denotado como um percentual do ano) e as taxas de juros livres de risco. O modelo Black-Scholes é rápido em calcular qualquer número de preços de opções.

A volatilidade implícita não se baseia nos fundamentos subjacentes aos ativos de mercado, mas apenas no preço. Além disso, notícias adversas ou grandes eventos podem impactá-la.

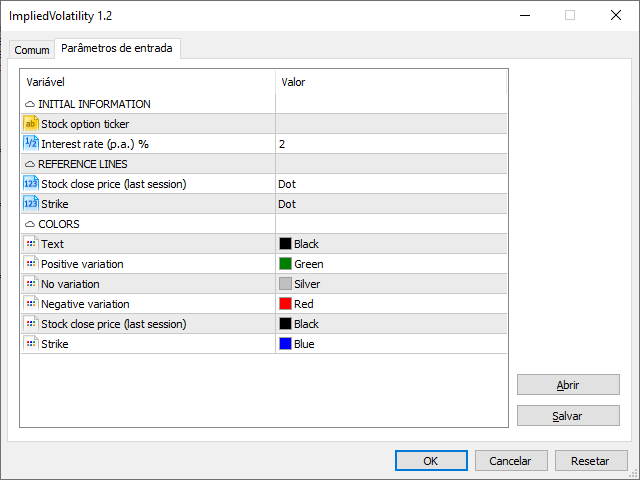

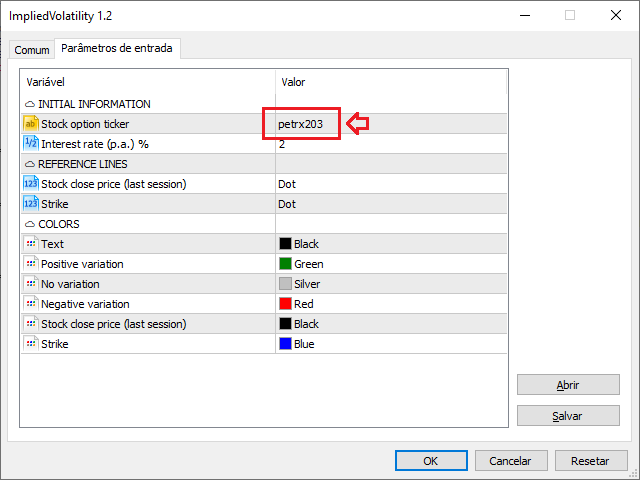

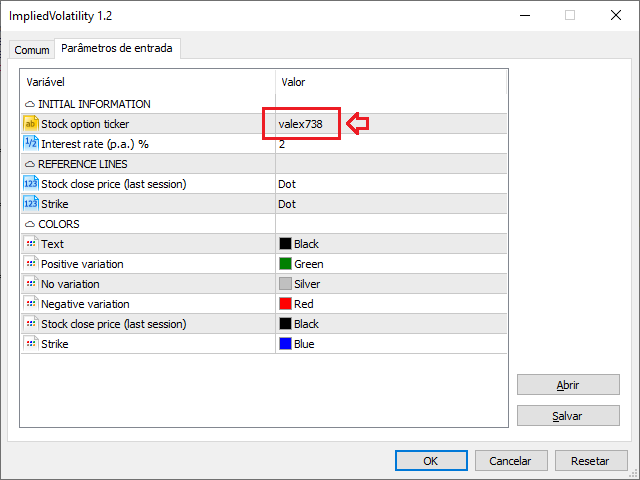

Parâmetros de entrada

Interest rate (p.a.) % = taxa de juros livre de risco deve ser inserida em p.a. (por ano) %.

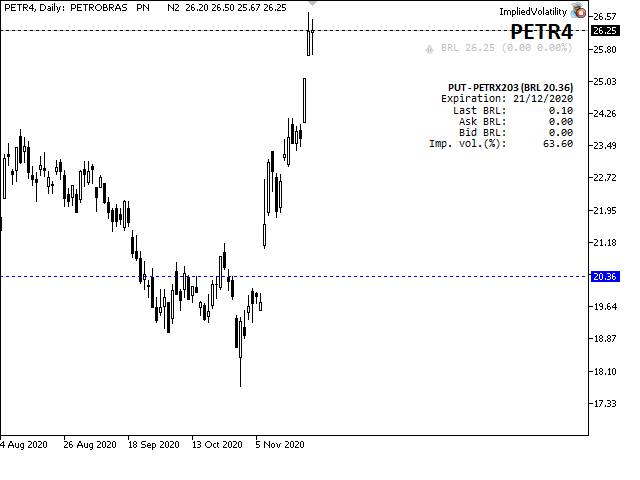

Stock close price (last session) = linha de ponto preto (padrão) com base no valor de fechamento da última sessão do símbolo do gráfico atual.

Strike = linha de ponto azul (padrão) com base no preço de exercício da opção.

Text = cor do texto padrão.

Positive variation = cor do texto abaixo do símbolo do gráfico atual e a linha de preço quando a variação é positiva.

No variation = cor do texto abaixo do símbolo do gráfico atual e a linha de preço quando a variação é nula.

Negative variation = cor do texto abaixo do símbolo do gráfico atual e a linha de preço quando a variação é negativa.

Stock close price (last session) = cor da linha com base no valor de fechamento da última sessão do símbolo do gráfico atual.

Strike = cor da linha com base no preço de exercício da opção

Feriados considerados em 2020

Os feriados não contam como dias úteis para o cálculo da volatilidade implícita. Os seguintes feriados foram considerados na versão atual, de acordo com o calendário publicado pela Associação Brasileira das Entidades dos Mercados Financeiros e de Capitais:

01/01/2020 Confraternização Universal

24/02/2020 Carnaval

25/02/2020 Carnaval

10/04/2020 Paixão de Cristo

21/04/2020 Tiradentes

01/05/2020 Dia do Trabalho

11/06/2020 Corpus Christi

07/09/2020 Independência do Brasil

12/10/2020 Nossa Senhora Aparecida - Padroeira do Brasil

02/11/2020 Finados

15/11/2020 proclamação da República

25/12/2020 Natal