AIS Adaptive Nonlinear Smoothing MT5

- Indicadores

- Aleksej Poljakov

- Versão: 1.0

- Ativações: 5

Muitas vezes, no estudo das séries financeiras, aplica-se a suavização. Usando suavização, você pode remover componentes de alta freqüência

- acredita-se que eles são causados por fatores aleatórios e, portanto, irrelevantes. A suavização sempre inclui alguma forma de

calcular a média dos dados, na qual alterações aleatórias na série temporal se absorvem mutuamente. Na maioria das vezes, para esse

propósito, métodos de média móvel simples ou ponderados são usados, assim como a suavização exponencial.

Cada um desses métodos tem suas vantagens e desvantagens. Assim, uma média móvel simples é simples e intuitiva, mas sua aplicação requer a

relativa estabilidade dos componentes periódicos e de tendência da série temporal. Além disso, um atraso de sinal é característico de

uma média móvel. O método de suavização exponencial está livre do efeito de atraso. Mas mesmo aqui há falhas - a suavização exponencial

só é eficaz ao alinhar a série com outliers aleatórios.

Um compromisso razoável entre as médias simples e exponencial é o uso de uma média móvel ponderada. No entanto, existe o problema de

escolher valores de peso específicos. Vamos tentar resolver isso juntos.

Então, primeiro defina o que gostaríamos de obter do procedimento de suavização:

• primeiro, precisamos remover mudanças aleatórias e ruído da série de preços;

• em segundo lugar, gostaríamos de identificar as emissões anormais e o comportamento incomum dos preços, que também podem ser usados

no comércio;

• e, finalmente, o procedimento de média deve identificar tendências sustentáveis se elas estiverem presentes no mercado.

E, claro, gostaríamos que o procedimento de suavização fosse adaptado à situação atual do mercado.

Para obter o resultado desejado, calcularemos os pesos dependendo de quanto esse nível de preço é dos preços máximo e mínimo para o período de

estudo. Por meio dessa abordagem, obtemos um filtro que implementa o procedimento de suavização, dependendo da distribuição de

preços para o período de interesse.

A principal vantagem de tal algoritmo de suavização é sua estabilidade em relação a vários tipos de emissões: os desvios de preço podem ser

muito grandes, mas o filtro ainda seguirá as tendências mais significativas. Além disso, com dados iniciais diferentes, podemos

obter efeitos diferentes em sua essência. Portanto, se os preços forem distribuídos de maneira mais ou menos uniforme, obteremos um

filtro mediano móvel. Se os preços se acumulam em torno de um valor e uma diferença suficientemente grande entre o máximo e o mínimo,

obtemos a suavização modal. Se todos os preços estiverem dentro de um intervalo muito estreito, obteremos uma média móvel simples.

A principal desvantagem deste método é que a suavização é realizada sem levar em conta as alterações de preço ao longo do tempo. De fato,

podemos alterar arbitrariamente a ordem dos preços dentro do período analisado - isso não afeta o resultado dos cálculos. Assim,

podemos dizer que esse algoritmo considera a mudança de preço como um processo aleatório.

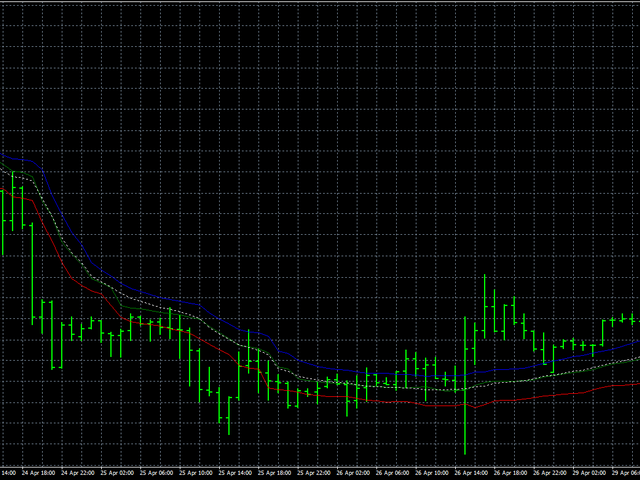

Apesar dessa desvantagem, vamos ver como esse algoritmo funciona em dados reais. Neste caso, procedemos da seguinte maneira: primeiro,

suavizaremos os preços de Aberto, Alto e Baixo separadamente, e depois todos os preços juntos. Suavizar todos os preços ao mesmo tempo

nos permitirá avaliar quão estável é o comportamento do preço em geral. A linha azul mostrará a suavização dos altos preços, a linha

vermelha - Baixa, e a linha verde indicará a suavização dos preços de abertura. A linha pontilhada branca mostra a suavização de todos os

preços ao mesmo tempo.

- LH é um parâmetro que define o número de barras usadas para análise. Seu valor permitido está na faixa de 0 a 255, enquanto o número real de barras é mais um.