Da teoria à prática - página 173

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Saudações, Vladimir!

Não existem seus trabalhos sobre física quântica na Internet - eu pesquisei tudo. Só sobrou lixo, escrito na sua velhice. Eu realmente quero entender como ele chegou a esta equação pseudo-diferencial... Você não vai acreditar - suas conclusões analíticas correspondem plenamente aos meus dados experimentais.

Em https://www.mql5.com/ru/forum/221552/page158#com ment_6392311 eu lhe dei o link.

Ele contém o parâmetro (Overshot), programas MQL que o calculam, formas de aplicá-lo e interpretar os resultados - em geral, todas as coisas que a não centralização não tem. E, o mais importante, uma prova direta da separação entre a tendência e o plano. Ao contrário da não-entropia, nas propriedades necessárias das quais estamos até agora convencidos por seu tradicional "Fulano e tal", cujo preço já foi esclarecido aqui por numerosos exemplos de sua convicção, certeza. Incluindo os absolutos.

Colocar um monumento aos autores dessa mensagem (artigo).

A tendência do flat é bem separada pela habitual atualização alta/baixa, se é que há alguma coisa (muito próxima no sentido dos overshots que Vladimir escreve sobre. É verdade, o ziguezague tem um limite fixo, e eu não gosto muito dele).

Eu gostaria de esclarecer.

Acho interessante ver o efeito da natureza das flutuações na rentabilidade do comércio sobre a quebra de nível e sobre a recuperação do nível. Daí a divisão tendência/flutuação e sua finalidade. Em http://www.argolab.net/izuchaem -zigzagi.html este objetivo é refletido diretamente:

"Se na prática o valor médio dos overshots for muito maior que 1, significa que somos lucrativos para abrir um comércio na direção de um joelho ZigZag formado ("para breakout"). E se for significativamente menor que 1, então devemos abrir um negócio na direção oposta ("em um rollback")".

Ainda não entendo como este objetivo se reflete na "atualização hai/loi normal". Você poderia me dizer?

É apenas uma ferramenta, como o ziguezague, por exemplo: High(i, 30)-High(i+5, 30). Está apenas mais perto de mim porque (provavelmente) leva melhor em conta a volatilidade atual. Como no ziguezague, é possível inventar algumas métricas, por exemplo, para dividir o valor de atualização pela altura (largura?) do canal. Em um plano será próximo a zero, em uma tendência será de 0,5-1. Onde o ziguezague tem um overshot, este instrumento terá uma atualização alta/baixa.

Quanto à natureza das flutuações, a média das métricas sobre todo o ativo é como "temperatura média hospitalar", porque as tendências/planície estão concentradas em certas horas do dia (se estivermos falando de trabalho intradiário). Embora existam duas cruzes (acho que você sabe quais) que têm, em média, um pouco mais de planicidade do que outros pares.

Falando sobre o parâmetro que pode ser usado para distinguir entre um plano e uma tendência.

Este parâmetro não é o coeficiente Hearst.

Sabe de uma coisa? Este parâmetro é chamado de não-entropia https://en.wikipedia.org/wiki/Negentropy.

O primeiro que aprenderá a calculá-lo corretamente e usá-lo em algoritmos, deverá receber um monumento em sua vida da grata humanidade. É isso aí!

outra tentativa de suavização

Pode ser feito dessa maneira

Mas há apenas um problema.

novamente, ele perde a precisão.

E "um centavo um centavo poupa um centavo".

outra tentativa de suavizar

Tudo bem.

mas há apenas um problema.

Mais uma vez, a precisão é perdida.

e "um centavo economizou um centavo".

Não, é uma coisa legal. Na verdade, é a soma dos produtos das probabilidades de incrementos e dos logaritmos dessas probabilidades para um determinado tamanho de amostra. Ele mostra o quanto a distribuição de probabilidade em um determinado momento difere de alguma referência. Basta fazer uma mesa, como Hurst, e pronto.

Há muito tempo venho procurando por este parâmetro oculto, pois assimetria e curtose não são suficientes. Pedi aos comerciantes aqui no fórum que me ajudassem a encontrá-lo. Somente 2 comerciantes que respeito - Vladimir e Dmitriy Skub - responderam a esta solicitação. Ambos sugeriram suas variantes. Eu não entendi nada e não entendo nada. Por que as pessoas ganham dinheiro aqui sem saber de nada? É um paradoxo!

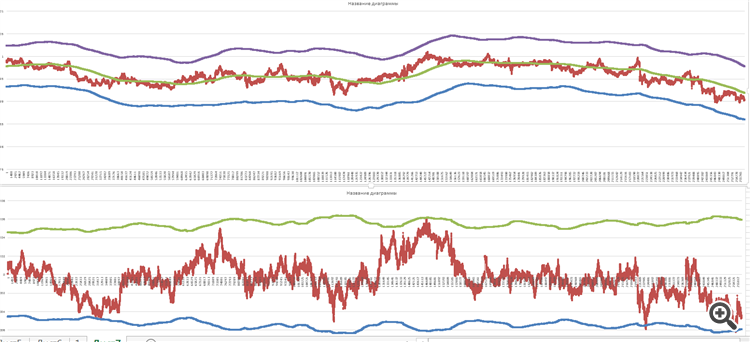

Aqui estão os gráficos para o AUDCAD durante as últimas 2 semanas com um tamanho de amostra de 16900 ticks para tempo de leitura exponencial

Sim, tudo parece bem e bom, mas algo está me incomodando... Deixe-me explicar o que.

Em primeiro lugar, um pouco de teoria:

Este produto F(x,t) é a distribuição dos incrementos que vemos.

A função do McDonald's é responsável pela "memória" do nosso processo.

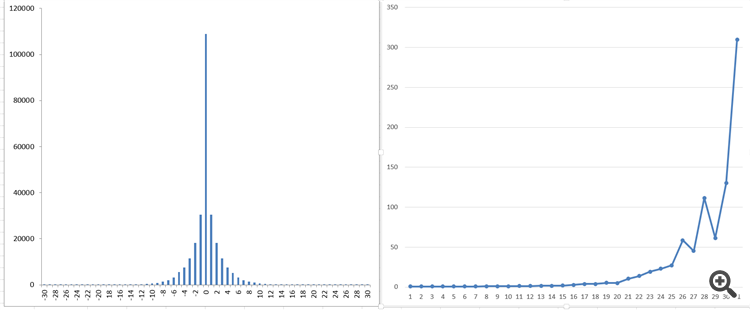

E aqui está o que eu recebo

O que você vê à direita é o que eu recebo como um processo "memória".

Isto é com uma população geral de mais de 250.000 carrapatos!

Infelizmente, não vejo uma função suave como as funções modificadas de Bessel. Não deveria haver estes "saltos"...

Esta é a razão pela qual eu quase cheguei à conclusão de que provavelmente estou levando os dados do carrapato de forma errada afinal de contas.

Eu ainda preciso tomá-lo em intervalos regulares. Embora... Somente a prática pode confirmá-lo.

Até agora, fiquei com um bom resultado e dúvidas desenfreadas.

E isto é o que eu recebo.

O que você vê à direita é o que eu recebo como um processo "memória".

Isto é com uma população geral de mais de 250.000 carrapatos!

Infelizmente, não vejo uma função suave como as funções modificadas de Bessel. Não deveria haver estes "saltos"...

Esta é a razão pela qual eu quase cheguei à conclusão de que provavelmente estou levando os dados do carrapato de forma errada afinal de contas.

Eu ainda preciso tomá-lo em intervalos regulares. Embora... Somente a prática pode confirmá-lo.

Até agora, fiquei com um bom resultado e com dúvidas irrestritas.

Seus dados estão corretos - todos os dados estão corretos, e em todos os períodos de tempo. É o tipo usual de incrementos instáveis com um bouquet completo: mudanças médias, mudanças de variância, caudas e efeito ARCH. Você tem que modelar tudo:

E milhares e milhares de pessoas têm feito isso por 30 ou 40 anos.