Encontrar a Relação Natural das Moedas

Talvez alguém conheça e esteja disposto a compartilhar o método de cálculo de um sintético ideal?

Por um sintético ideal quero dizer um que seja capaz de selecionar pares de moedas para minimizar a dispersão, em vez de ajustar as relações com aqueles já selecionados.

Dois métodos já testados - PCA(https://www.mql5.com/ru/code/16997) e Linear Regression(https://www.mql5.com/ru/code/11859) têm o problema principal e inesgotável - eles tentam criar correlações onde não há nenhuma. De fato, aqui há um encaixe através da adequação da parte de cada instrumento no portfólio, como resultado, tudo isso se desmorona de forma bastante previsível no OOS.

Só quero encontrar combinações de instrumentos que tenham uma dispersão mínima na história SEM quaisquer coeficientes. É desejável que a busca de possíveis combinações seja não linear, ou melhor, inclua combinações lineares (X1 + X2 + X3) e não lineares (X1 / X2 + X3 ^ 2).

Tal sintético não pode existir, em princípio, porque:

1. todos os pares estão correlacionados;

2. A correlação dos pares muda com o tempo devido aos macro-indicadores.

2. Vamos assumir que as correlações mudam, mas a subida ou descida da moeda não é infinita, ela ainda será mantida em um determinado corredor, de modo que há sempre a combinação mais comprimida

Não é necessário que esta combinação tenha uma variação mínima constante. Apenas precisamos de um algoritmo que passe pelas seguintes fórmulas

X1 * X2

X1 + X2 + X3

X1 * (X2 + X3)

X1 - X2 + X3 * X4

1. Para esclarecer a questão em vista do comentário, como encontrar o sintético mencionado em um certo intervalo, talvez no período entre as mudanças na correlação entre as moedas?

2. vamos supor que as correlações mudam, mas o crescimento ou declínio de uma moeda não é infinito, ela ainda será mantida em um determinado corredor, de modo que há sempre a combinação mais comprimida

não necessariamente que esta combinação tenha uma variação mínima constante, apenas algum algoritmo que enumere independentemente fórmulas como

X1 * X2

X1 + X2 + X3

X1 * (X2 + X3)

X1 - X2 + X3 * X4

Talvez alguém conheça e queira compartilhar o método de cálculo do sintético ideal?

Por trader sintético ideal quero dizer aquele que é capaz de selecionar pares de moedas para minimizar a variação, ao invés de ajustar as proporções àqueles já selecionados.

Dois métodos já testados - PCA(https://www.mql5.com/ru/code/16997) e Linear Regression(https://www.mql5.com/ru/code/11859) têm o problema principal e inesgotável - eles tentam criar correlações onde não há nenhuma. De fato, aqui há um encaixe através da adequação da parte de cada instrumento no portfólio, e como resultado, tudo isso se desmorona de forma bastante previsível no OOS.

Só quero encontrar combinações de instrumentos que tenham uma dispersão mínima na história, sem nenhum coeficiente, pois é desejável ter uma busca não linear de combinações possíveis, ou melhor, incluir combinações lineares (X1 + X2 + X3) e não lineares (X1 / X2 + X3 ^ 2).

O sintético ideal foi formulado pela Granger, pela qual ele recebeu um Prêmio Nobel.

O significado é o seguinte.

Pegue dois pares (ou n pares).

Combine estes pares de modo que o restante deles fique parado. Existem pacotes prontos para isso. Testes para verificar se o resíduo está estacionário foram inventados.

Depois negociamos tomando decisões comerciais com base neste resíduo estacionário.

A estratégia comercial mais amplamente utilizada.

Asredes neurais esperam receber algum exemplo de referência para se esforçarem, ou seja, até que ponto aprender.

Neste caso, não está claro como fazê-los gerar fórmulas. Receio que, quando se tenta estabelecer fórmulas com antecedência, se descobre que a rede não é de todo necessária.

Preciso exatamente do mecanismo de geração de fórmulas. Posso fazer o ciclo através dos resultados de execução de cada uma delas de qualquer forma :)

Por exemplo, o que gira na minha cabeça, há um algoritmo para gerar todas as permutações possíveis, todas as combinações possíveis de uma lista de determinados elementos, por exemplo

var index = 0;

var combos = []

var list = [ EURUSD, GBPUSD, USDCAD, USDJPY, EURGBP ]

for k in list

{

for n in list

{

combos [index] = list [k] + list [n] // сюда как-то надо вклинить знаки сложения, умножения, деления, только простая арифметика

var expression = evaluateExpression (combos [index])

min = expression < min ? expression : min

index++

}

}

O sintético ideal foi formulado pela Granger, pela qual ele recebeu um Prêmio Nobel.

O significado é o seguinte.

Pegue dois pares (ou n pares).

Combine estes pares de modo que o restante deles fique parado. Existem pacotes prontos para isso. Testes para verificar se o resíduo está estacionário foram inventados.

Depois negociamos tomando decisões comerciais com base neste resíduo estacionário.

A estratégia comercial mais amplamente utilizada.

Granger, não Granger.

Ele analisou o mercado de ações dos anos 60, não o forex dos anos 2000.

Não há nenhuma combinação de pares de moedas em moeda estrangeira que dê um residual estacionário.

Sonicamente ...

Um problema de otimização, então.

Você formula uma função alvo, por exemplo, variância a um mínimo.

Você formula uma série de restrições de portfólio - equilíbrio total, diversificação, etc.

Você o resolve - há muitos métodos.

Idealmente, um problema de otiimização linear.

Método Simplex.

Ou como no Excel - estúpido excesso

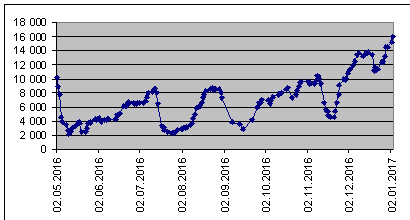

Mantenho estatísticas sobre o número de sintéticos de tendência a comprar, compostos de 8 moedas. O peso do sintético é limitado a 6.000 USD.

Quando o número aumenta, é uma tendência. Uma queda é uma mudança na direção da tendência. Esta é a primeira vez que vejo um número deles por volta de 16000. Então isso é tanto para vender (mudar o sinal). E quantos não existem nem existem. E sua distribuição por número a partir do limite de peso, mil dólares

O sintético ideal é um triângulo neutro. O comércio está em um canal estacionário. A relação de volumes no sintético é inversamente proporcional à sua relação de garantia.

Quando o número de pares em um sintético aumenta, as despesas gerais aumentam: spread, comissão, swap.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Por sintetizador ideal quero dizer um que pode selecionar pares de moedas para minimizar a variação, em vez de ajustar as relações com aqueles já selecionados.

Dois métodos já testados - PCA(https://www.mql5.com/ru/code/16997) e Linear Regression(https://www.mql5.com/ru/code/11859) têm o problema principal e inesgotável - eles tentam criar correlações onde não há nenhuma. De fato, aqui há um encaixe através da adequação da parte de cada instrumento no portfólio, como resultado, tudo isso se desmorona de forma bastante previsível no OOS.

Só quero encontrar combinações de instrumentos que tenham uma dispersão mínima na história SEM quaisquer coeficientes. É desejável que a busca de possíveis combinações seja não linear, ou melhor, inclua combinações lineares (X1 + X2 + X3) e não lineares (X1 / X2 + X3 ^ 2).