Mashki e I. Capturado pela ilusão...

E como não é uma palavra...

Decidiu sobre o "campo de teste" rapidamente.

EURUSD 18/02/2009-11/01/2010

Pedi emprestado um roteiro para simplificar a preparação dos dados.

Recebi uma amostra de 5488 observações. Eu comecei a olhar para ela.

Mas primeiro vou descrever as variáveis/coordenadas.

F - preço ao extremo de 33 (ziguezague) no futuro próximo no H4 (saída perfeita ou estimativa inventada pelo autor do roteiro - eu não vou mais longe... FC - lucro ideal e é necessário para o markup).

M15 - valor da média móvel com o período 15, e M15-O - desvio do preço de abertura.

M100 é o mesmo, mas com um período de 100.

ZZ é o valor do preço no último joelho de 33, mas no período H1 e sem "olhar para frente".O que vemos de imediato?

Vemos que os desvios "médios" não irão desapontar.

Agora devemos separar o trigo do joio.

Separe as observações em "reversões" e outras.

Quem está pensando em um algoritmo de separação?

Ajude-me a resolver meus "trabalhos de casa".

Ou deixe-me copiá-lo.

;)

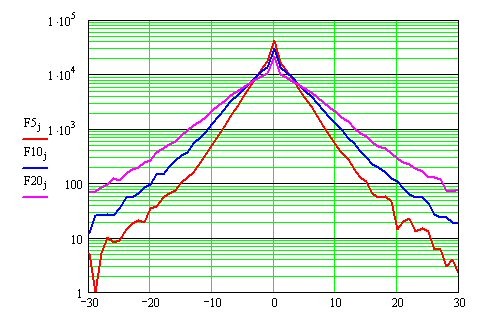

Не, Sorento, не ведёт себя эта величина нормально на разных ТФ:

Распределения построены для сглаживания по 5, 10 и 20 отсчётам m1 пары EURUSD.

Obrigado pela informação.

Mais tarde também vou analisar a auto-similaridade dos TFs menores.

Mas os relógios são escolhidos deliberadamente por causa de sua "boa" volatilidade.

E lembrando a supressão da freqüência de deslizamento, achei os períodos 15 e 100 interessantes.

Para utilizar esta distribuição como sinal de inversão, é necessário 1) construí-la dinamicamente e 2) ter uma mudança nesta imagem que seja identificável.

П. 2) podem ser deixados de lado por enquanto. E o item 1)? Sem ele não há como, que tipo de sinal pode dar uma imagem estática?

Para utilizar esta distribuição como sinal de inversão, é necessário 1) construí-la dinamicamente e 2) ter uma mudança nesta imagem que seja identificável.

П. 2) podem ser deixados de lado por enquanto. E o item 1)? Sem ele, que tipo de sinal pode dar uma imagem estática?

3) Que janela deslizante escolher para identificar esta distribuição? Sugere-se uma dependência do período Mach.

Esta hipótese deve ser investigada. ;)

Já foi abordado milhares de vezes neste fórum. Aqui eu ousei.

Sem dúvida.

Tenho certeza de que haverá uma separação, embora não tenha certeza se será possível. No momento de virar, o atraso está em seu máximo. Isto leva a que o spread tenha uma cauda gorda. E a dificuldade é que, para esta cauda grossa, não há medida pela qual se possa dizer que está tudo acabado, a propagação. Por mais espesso que seja, pode ficar ainda mais espesso. Ai de mim.

3) Que janela deslizante escolher para identificar esta distribuição. Uma dependência do período Mach se sugere.

Sem dúvida.

Tenho certeza de que haverá separação, embora não tenha certeza se ela pode ser usada. No momento de virar, o atraso está em seu máximo. Isto leva a que o spread tenha uma cauda grossa. E a dificuldade é que, para esta cauda grossa, não há medida pela qual se possa dizer que está tudo acabado, a propagação. Por mais espesso que seja, pode ficar ainda mais espesso. Ai de mim.

Não necessariamente uma cauda. Se havia uma tendência antes da inversão, os resíduos podem ser distribuídos normalmente, mas com um MO deslocado (o preço tem estado de um lado do balanço há muito tempo). Entretanto, não se seguirá que, se esta distribuição for identificada, haverá uma inversão. Pode muito bem ser uma continuação da tendência. Em resumo, devemos procurar a distribuição ou suas propriedades individuais que precedem a inversão, mas não a continuação da tendência.

Mas o mais provável é que, antes da inversão, haja um flat ou incompreensível (às vezes uma tendência e às vezes um flat - a temperatura média no hospital) - o HP dos resíduos com mo próximo de zero

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Uma vez eu me esbati (com um olhar inteligente) que vamos ver como o preço se comporta em torno de uma média móvel.

E se normalmente é distribuído em uma tendência e plano, e quando há reversões as características mudam...

"Vamos lá" - dizem os gurus (aparentemente sabendo a resposta:).

Foi assim que eu consegui.