O auto-engano do comerciante: desconfiança em relação aos atacantes.

O otimizador padrão MetaTrader permite selecionar não apenas o período de retrocesso, mas também o período de testes -https://www.metatrader5.com/ru/terminal/help/algotrading/testing, seus indicadores são usados pelos comerciantes para selecionar configurações e tirar conclusões sobre a adequação das estratégias.

Bem, como comparar automaticamente diferentes avanços para diferentes estratégias numa situação em que há 12 avanços consecutivos com base em um resultado de otimização de estratégia e 12 para outro?

E como os 12 avanços consecutivos são diferentes de um avanço comum no período combinado de todos os 12 avanços?

Se as estratégias estão em um EA, então elas podem ser comparadas pela divisão do parâmetro que muda a estratégia.

E, em princípio, se você quiser algo mais complexo, escreva para o Service-desk com suas propostas sobre o que deve ser feito e como deve ser feito. Pode haver algo a realizar e deixar algo a ser tratado por seus próprios meios improvisados.

E como os 12 avanços consecutivos são diferentes de um avanço comum no período combinado de todos os 12 avanços?

Bem, como comparar automaticamente diferentes avanços para diferentes estratégias uns contra os outros, além disso, numa situação em que há 12 avanços consecutivos baseados nos resultados de uma otimização e 12 baseados no outro?

Eu não entendo bem o problema. Sempre o fiz de forma simples, por exemplo: otimização por 2 meses, teste um mês após a otimização. Acumulei dados por um ano e fiz uma conclusão sobre a eficiência do algoritmo. Basicamente toda a funcionalidade está lá, anotei os dados básicos do teste em um caderno. Se o sistema mostrar um plus estável no futuro, ele é viável.

Eu faço exatamente a mesma coisa automaticamente, mas recebo o resultado sob a forma de imagens de tela. Portanto, minha tarefa é -1. aprender a registrar os dados em avanço em um arquivo, onde eles serão analisados e processados como um todo durante o ano. 2. Comparar dados para um ano de dois ou mais Expert Advisors 3. Selecionar automaticamente o Expert Advisor mais bem sucedido em termos de avanços.

Isto é, posso escrever um relatório, mas cada relatório seguinte sobregravará o anterior. E não conseguirei obter uma mesa geral. Até agora eu só pensei em tal algoritmo - no final de cada relatório de execução deve ser reescrito em uma tabela de teste regular e, de alguma forma, extrair esses dados e formar uma tabela separada para processar todos os relatórios de execução.

No MT5 você pode usar o OnTesterPass para processar e registrar todos os resultados em seus próprios arquivos. O MT4 tem a função TesterStatistics disponível na OnTester.

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Você concorda com a política do site e com os termos de uso

Quase nunca vejo nenhuma análise da eficácia de estratégias e sistemas baseados no futuro.

O que é isso? Ausência de tradição ou evitar emoções desagradáveis?

Se a ausência de avanços honestos na venda de EAs pode ser de alguma forma explicada pelo desejo de vender o produto, a ênfase em gráficos bem ajustados na discussão de trabalho não pode ser explicada por nada mais do que o desejo de enganar. Além disso, há até mesmo afirmações de que a história dos corretores não é confiável, ela contém alguma "volatilidade extra" e outros mitos.

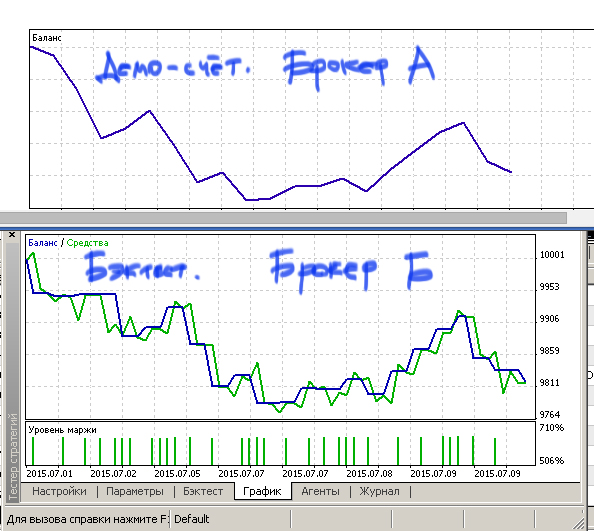

Mas a pergunta ainda é válida - é possível confiar no futuro? A resposta é clara - somente na medida em que a simulação comercial pode ser confiável, ou seja, os testes de retaguarda em geral. Todos podem fazer o experimento mais simples - obter o resultado comercial em uma conta demo e executar o mesmo sistema com as mesmas configurações no Testador de Estratégia dentro do mesmo período. Isto é, obter um avanço real e um teste virtual e compará-lo. Já o fiz muitas vezes com corretores diferentes e o resultado é sempre o mesmo. Sim, há diferenças, mas elas não são fundamentais.

Na verdade, a modelagem do comportamento do sistema, executando-o em um intervalo não otimizado da história, é o método de análise mais eficiente para um comerciante. A verificação da realidade é, naturalmente, o caminho mais confiável, mas infelizmente é preciso viver para sempre para passar por todas as variantes na vida real. Isto é, a modelagem como o avanço para o passado é a forma mais eficaz de pesquisa. Mas então por que estão completamente ausentes das discussões? Talvez seja porque não existe um software prático para processar e analisar os resultados de múltiplos testes, tanto para trás como para frente?

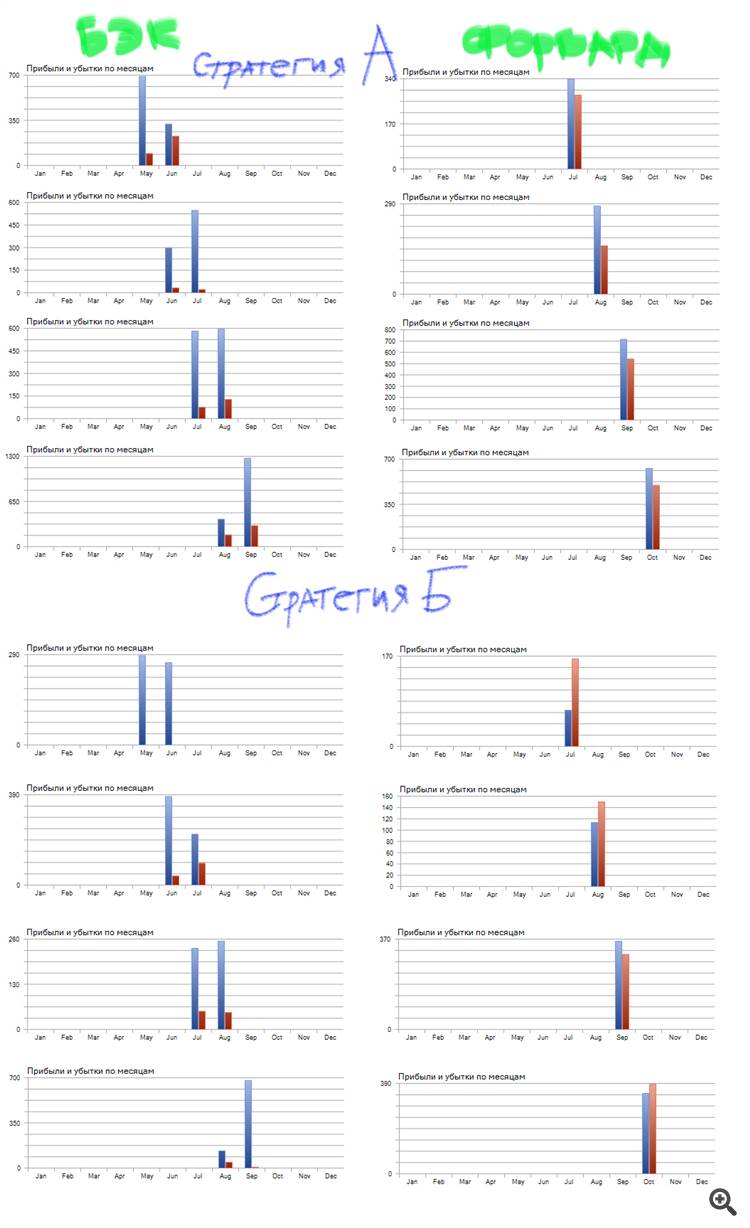

Por exemplo - peguei duas estratégias similares que são diferentes por apenas um parâmetro, passei-as pelo autoteste e coletei fotos manualmente.

É imediatamente óbvio que o recuo da estratégia B é ainda melhor, mas perde no lado da frente. Em outras palavras, a estratégia A tem melhor inércia de rentabilidade do que a estratégia B. Qual estratégia é mais adequada para o comércio? Claramente, o primeiro.

Além disso, podemos utilizar o forward para descobrir a periodicidade ideal de testes e muito mais. Mas eles não estão na moda.

Alguém conhece tais programas? Por exemplo, alguém pode automaticamente e consistentemente colocar os resultados dos testes para trás e para frente, pelo menos em uma tabela em Excel, para começar, ou seja, criar um histórico de uma série de otimizações? Uma vez que esta análise de antecipação e subseqüente seleção de estratégias já deveria ser automatizada, e não a olho nu. Isto é, a evolução automática das estratégias já pode ser feita agora por meios muito simples.