Aprendizado de máquina no trading: teoria, prática, negociação e não só - página 169

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

se levar os tampões, nada...

Mas também há vidro, T&S, OI...etc....

não te vão pagar.

Estou a ver, obrigado.

Se você fizer várias negociações em um minuto, você não vai sobreviver em forex... e mesmo que por milagre você tenha uma chance de 1 em 1.000.000, não há garantia de que você será pago.

Bem, são novamente as condições comerciais.

Se você não for capaz de usá-lo, R-ka também não o ajudará. Uma coisa é ser um consultor NS, outra é ser um utilizador. Estas são coisas muito diferentes...

Acho que ninguém o é, chama-se a isso fazer com que seja absurdo e foi feito para o moderador entender o absurdo das suas declarações, Reshetov não tem nada a ver com isso...

Você decidiu calcular a média em excel e você escreve algo no fórum mql, você é um parasita porque você pode fazê-lo em mt5, mql não tem ajudado a comunidade mql, entendeu?

Você é um Michael parasita, porque usa JProjection, é assim que é... :)

R não tem nada a ver com isso, que diferença faz o que escrever? é uma questão de conveniência, não mais.... Aqui, Reshetov escreveu seu JProjected em Java, bana-o, não é mql, não é útil, este não-sei-quantos - parasita !!!!

Isso é uma palavra.

Reshetov faz seus programas sob a suposição de que os resultados serão usados na MT. Ele tem escrito muitos conselheiros, tem vindo com milhares de idéias e tudo isso funciona para a MT, então ele tem feito muito como um popularizador, muito.

Você pode escrever tudo o que quiser na rapidez de Deus, mas você precisa que a comunidade possa usá-la na MT, caso contrário você não tem utilidade para a comunidade. Uma comunidade que tem sido acarinhada e alimentada, que tem sido expandida através do investimento de enormes quantias de dinheiro.

Se tem uma ideia exequível, não é difícil traduzi-la em MCL. E o facto de ele escrever aqui e não nos fóruns de R é compreensível - R é sem fundo, uma comunidade altamente especializada não é fácil de encontrar. E para a comunidade MT ele é um activo inquestionável.

Crossvalidação em amostras adicionais em um período de tempo diferente.

Suponha que eu tenha um ano de dados de treinamento. Quero treinar 12 modelos - um usando dados para Janeiro e outro usando dados para Fevereiro

Isto é um encaixe.

Vamos tomar dados simples e claros como exemplo e modelá-los... Treino. Pontos azuis - tendência. Validação de pontos vermelhos.

n1;n2;alvo

1;0;1

1;1;2

1;0;1

1;1;2

1;0;1

1;0;1

1;1;2

1;0;1

1;0;1

1;0;1

Tendência 50% esquerda superior, 50% válida. Em cima à direita com mistura.

Para OOS(inferior) aumentamos a amostra adicionando estupidamente amostra anterior. Uma vez que na realidade não conhecemos o futuro,

Vamos introduzir um ponto com o valor 1,5. Desde que o teste (OOS) corresponda ao ponto de treino, tudo está bem.

À 1,5, o modelo tropeça... Omitindo as pequenas vantagens de utilizar validação e primitivismo

Na vida real, temos aproximadamente a mesma imagem...

Esta é a visão oficial do proprietário do recurso.

Daqui

Por favor, pare com as acusações.

Todas as línguas têm o seu lugar. O R é ótimo para pesquisas interativas. É o meu segundo dia explorando-o (eu li o livro antes) e realmente parece um poderoso depurador com visualização das entranhas.

Trabalhar com R revelou imediatamente as nossas fraquezas:

Nós lançamos a primeira plataforma de negociação algorítmica em MQL em 2001. Cada vez aumentamos suas possibilidades, mas o kit de ferramentas matemáticas não era tão bom assim. Desenvolvemos a análise, acesso aos dados, testador, cálculos distribuídos, e depois chegamos ao ponto de vender os produtos.

E então ficou claro que a maioria das soluções estavam presas num círculo vicioso de análise, indicadores e ajuste. Precisamos deixar os desenvolvedores chegarem ao próximo nível de capacidade matemática.

É por isso que há algum tempo atrás começamos a ampliar as bibliotecas matemáticas em MQL5 e também lançamos em beta Alglib, Fuzzy e Stat. Eles lhe permitirão transferir facilmente alguns modelos de outros sistemas para MQL5 e elevar a classe das soluções analíticas criadas paraa plataforma Metatrader 5.

Nos próximos 2 meses você verá o progresso que faremos no desenvolvimento do ambiente matemático.

Acolhemos e acolhemos discussões e artigos sobre pacotes matemáticos complexos. Escreva e envie pedidos de artigos para Rashid Umarov. Nossa tarefa é incentivar e educar os traders em técnicas mais sofisticadas, não para nos cercarmos em nosso próprio mundo MQL5.

Claro que defendemos e continuaremos a defender a nossa linguagem e plataforma de ataques, mas também estamos a trabalhar para os desenvolver. Então tudo vai ficar bem.

PS.

Ênfase minha

No mundo real, temos uma imagem como esta...

Não percebo bem a tua conclusão.

O modelo só funcionará enquanto funcionar com dados conhecidos? Isto é, ao fazer a previsão de novos dados, ele vai começar a tropeçar de qualquer maneira, independentemente do tipo de avaria (com/sem mistura)?

A única forma de poupar dinheiro é não negociar.

Estou fazendo isso não só para selecionar parâmetros do modelo, mas também para selecionar indicadores e seus parâmetros. Descarrego 10000 indicadores com diferentes parâmetros e desfasamentos do mt5, depois utilizo a genética para pesquisar tanto os indicadores utilizados nesta lista como os parâmetros do modelo (árvores na floresta, camadas no neurónio, etc.). Podes dizer que esta é a minha maneira de encontrar dependências constantes.

Se eu pegar um conjunto de indicadores padrão com parâmetros padrão em MT5, então eu não terei nenhum modelo cruzado com eles, seja neuronka ou árvores. Encontrar um conjunto de indicadores sobre os quais os modelos darão resultados positivos em tal validação cruzada é um feito com muito trabalho e tempo. Um resultado positivo é um certo critério de que existem correlações constantes entre todos os preditores no espaço e no tempo. Qualquer que seja o intervalo de treinamento - o modelo vai encontrar as mesmas dependências e confiar nelas.

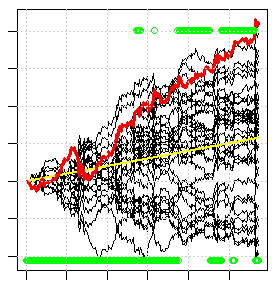

A figura abaixo é um exemplo de tal validação cruzada. Cada linha preta é o resultado (crescimento do equilíbrio) do comércio de cada modelo individual do conjunto. A linha vermelha é o resultado da negociação da maioria dos modelos do conjunto. Cerca de 1/3 dos modelos ali existentes não conseguem obter qualquer lucro, mesmo que a genética tenha levado mais de um dia para experimentar todas as variantes, ou seja, este é um dos melhores resultados que se podem encontrar, mesmo que o resultado nem sequer seja muito bom. Se você discar qualquer indicador padrão gratuitamente, todo este ventilador preto irá cair e a linha vermelha irá cair fora da tela.

À procura de soluções... nestas realidades.

------------------------------------------------------------------------

O desenho no lado esquerdo do ecrã não é mau, o modelo não descreve esta área...