Discussão do artigo "Floresta de Decisão Aleatória na Aprendizagem por Reforço"

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Novo artigo Floresta de Decisão Aleatória na Aprendizagem por Reforço foi publicado:

A Floresta Aleatória (RF), com o uso de bagging, é um dos métodos mais poderosos de aprendizado de máquina, o que é ligeiramente inferior ao gradient boosting. Este artigo tenta desenvolver um sistema de negociação de autoaprendizagem que toma decisões com base na experiência adquirida com a interação com o mercado.

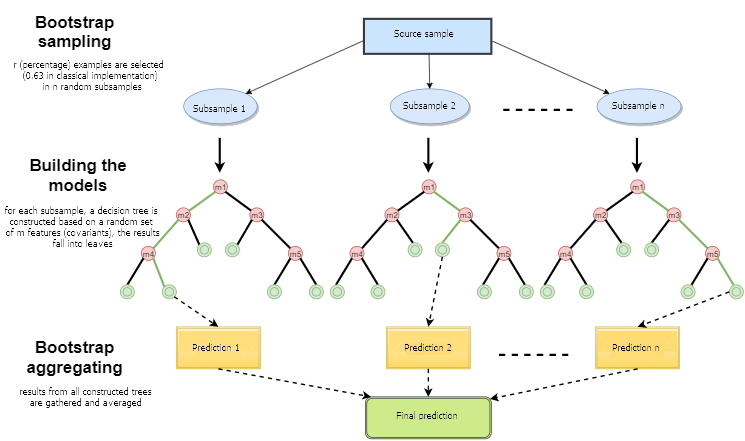

Pode-se dizer que uma Floresta Aleatória é um caso especial de bagging, onde as árvores de decisão são usadas como a família base. Ao mesmo tempo, ao contrário do método convencional de construção de árvores de decisão, o método de poda (pruning) não é utilizado. O método destina-se a construir uma composição a partir de grandes amostras de dados o mais rápido possível. Cada árvore é construída de uma maneira específica. Uma característica (atributo) para a construção de um nó da árvore não é selecionada a partir do número total de características, mas de seu subconjunto aleatório. Ao construir um modelo de regressão, o número de características é n/3. No caso de classificação, ele é √n. Todas estas são recomendações empíricas e são chamadas de decorrelação: diferentes conjuntos de características caem em diferentes árvores, e as árvores são treinadas em diferentes amostras.

Fig. 1. Esquema operacional da Floresta AleatóriaAutor: Maxim Dmitrievsky