재미있는 점은 이 모든 수학이 이익과 별로 관련이 없다는 것입니다. 나는 TS ki를 몇 번 만났고, 오히려 그들은 시장을 아주 잘 예측했지만 벌지 못한 것처럼 스스로했습니다. 우리가 수입, 즉 자기자본 증가에 대해 이야기하고 있다면 훈련 결과, 매개변수 및 모든 종류의 네트워크 오류뿐만 아니라 신호를 형성하는 조건도 고려해야 합니다. 최적화할 수 있고 최적화해야 합니다. 내가 여기서 무엇을 하는지 이해하지 못하는 것일 수도 있습니다. 아마도 이익이 당신에게 가장 중요한 것은 아니지만 가장 중요한 것은 훈련의 최상의 결과입니다.

친애하는 budimir님 , 개발 과정에서 이 세 번째 매개변수 ---> 계절성 요인을 고려하십니까?

그리고 ACF는 여기에서 '자기상관 함수' 를 취할 수 있습니다.

budimir 이 예를 사용하여 설명할 수 있습니까(그림이 있습니다). 거기에서 계절성을 어떻게 끌어낼 수 있습니까(공식을 어렵게 만들지 않는다면)?

그리고 ACF는 여기에서 '자기상관 함수' 를 취할 수 있습니다.

budimir 이 예를 사용하여 설명할 수 있습니까(그림이 있습니다). 거기에서 계절성을 어떻게 끌어낼 수 있습니까(공식을 어렵게 만들지 않는다면)?

문제는 VR의 ACF 분석을 mql 언어로만 수행하지 않고 수행한다는 것입니다.

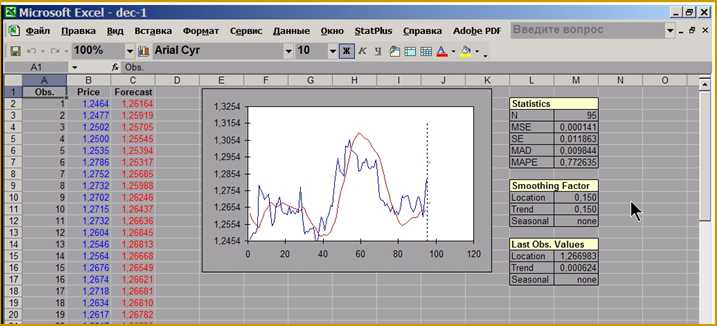

이전에 StatPlus에서(이것은 Excel의 추가 기능입니다), 근거가 없는 말을 인용합니다.

화면:

그림에서 볼 수 있듯이 StatPlus 애드인은 Excel의 SmoothingFactor 목록에 설치되어 있습니다.

이 세 번째 매개변수는 정의되지 않았습니다. 사라지지만 다음을 사용하여 계산할 수 있습니다.

이 추가 기능의 AKF 옵션, 이 옵션의 화면은 다음과 같습니다.

죄송합니다. 제 StatPlus 버전이 오래되었습니다.

budimir , 귀하의 추정에 따르면 이것이 유망한 방향입니까? DC 커미션을 제외하고 금융 시장의 계절적 요소를 활용하여 기대할 수 있는 이익의 비율은 얼마입니까?

budimir , 당신의 의견으로는 이것이 유망한 방향입니까? DC 커미션을 제외하고 금융 시장의 계절적 요소를 활용하여 기대할 수 있는 이익의 비율은 얼마입니까?

계절 성분을 고려하는 것이 의심스럽기 때문에 화면에서 볼 수 있듯이 세 번째 요소를 null로 지정합니다.

입력 데이터가 어드바이저의 외부 매개변수에 배치된 변수로 이해되어 계수가 비교될 것임을 올바르게 이해하고 있습니까?

다음은 가장 단순한 프랙탈 기반 Expert Advisor의 계수를 보는 방법입니다.

이제 이 모든 것을 어떻게 해야 할까요?

EA(extern ...)의 입력 데이터는 네트워크 계수, 지표 지연 Per 1, 2, 3, 분류 수준 u, v, 이익 및 손절매입니다. 지표(예로 WPR을 선택함)는 iWPR을 사용하여 EA 내부에서 계산됩니다.