AIS Adaptive Nonlinear Smoothing MT5

- インディケータ

- Aleksej Poljakov

- バージョン: 1.0

- アクティベーション: 5

非常に頻繁に、金融シリーズの研究でそれらの平滑化を適用します。平滑化を使用すると、高周波成分を除去することができます -

それらはランダムな要因によって引き起こされているため、無関係であると考えられています。平滑化には常に、データを平均化する何らかの方法が含まれます。この方法では、時系列のランダムな変化が相互に吸収します。ほとんどの場合、この目的のために、指数平滑法と同様に単純または加重移動平均法が使用されます。

これらの方法にはそれぞれ、長所と短所があります。したがって、単純な移動平均は単純で直感的ですが、その適用には時系列の周期成分と傾向成分の相対的な安定性が必要です。さらに、信号遅延は移動平均の特性です。指数平滑法はラグ効果がありません。しかし、ここでも欠陥があります - 指数平滑化は、系列をランダムな異常値と整列させる場合にのみ有効です。

単純平均と指数平均の間の妥当な妥協点は、加重移動平均の使用です。しかしながら、特定の重量値を選ぶという問題がある。これをまとめてみましょう。

それで、最初に私達が平滑化手順から達成したいことを定義します:

•まず、価格系列からランダムな変化とノイズを取り除く必要があります。

•第二に、貿易でも使用される可能性がある異常な排出量と異常な価格行動を特定したいと思います。

•そして最後に、平均化手順は、持続可能な傾向が市場に存在する場合はそれを特定する必要があります。

そしてもちろん、スムージングの手順を現在の市場の状況に合わせて調整したいと思います。

望ましい結果を得るために、この価格レベルが調査期間の最大価格と最小価格からどれだけ離れているかに応じて、重みを計算します。このアプローチを通じて、関心のある期間の価格の分布に応じて平滑化手順を実装するフィルタが得られます。

このような平滑化アルゴリズムの主な利点は、さまざまな種類の排出量に対する安定性です。価格の変動は非常に大きくなる可能性がありますが、フィルタは依然として最も重要な傾向に従います。さらに、初期データが異なると、その本質的な効果も異なります。そのため、価格がほぼ均等に分配されている場合は、移動中央値フィルタが使用されます。価格が1つの値と最大値と最小値の差が十分に大きい場合、モーダルスムージングが行われます。すべての価格が非常に狭い範囲内にある場合、単純な移動平均が得られます。

この方法の主な欠点は、時間の経過に伴う価格の変化を考慮せずに平滑化が実行されることです。実際、分析期間内に価格の順序を任意に変更することができます。これは計算結果には影響しません。このように、このアルゴリズムは価格変動をランダムなプロセスと見なしていると言えます。

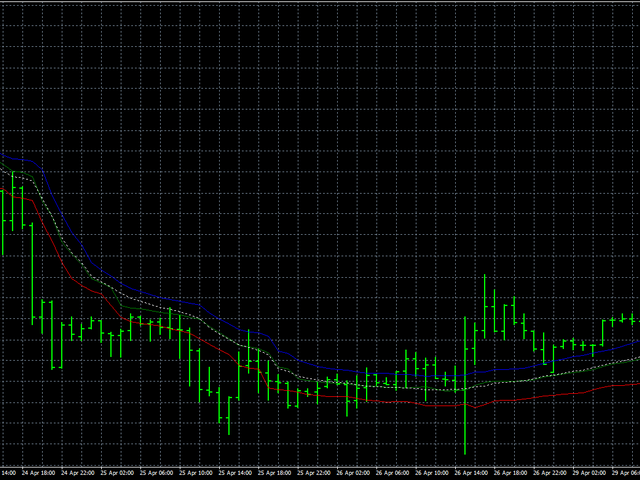

この欠点にもかかわらず、このアルゴリズムが実際のデータに対してどのように機能するかを見てみましょう。この場合、次のように処理します。最初に、始値、高値、安値の各価格を個別に平滑化してから、すべての価格をまとめて平滑化します。すべての価格を同時に平準化すると、一般的に価格の振る舞いがどれほど安定しているかを判断できます。青い線は高値の平滑化、赤い線 - 安値、そして緑色の線は始値の平滑化を示します。白い点線は同時にすべての価格の平滑化を示しています。

- LHは分析に使用される小節の数を設定するパラメータです。許容値は0から255の範囲ですが、実際の小節数はもう1つです。