Ubzenシステム開発プロセス

ubzenバックテスト 中に各トレードのMAE/MFEを把握するためには、基本的に2つのアプローチがあります。

私が追求した最初の方法は、バックテスト中にポジションの最大利益/損失をティックバイティックで追跡し、「リアルタイム」方式で極端な値をキャプチャすることでした。これは最もCPU負荷の高い方法ですが、最終的な結果に系統的な誤差が生じる可能性が最も低い方法です。

もう一つの方法は、バックテストが完了するまで待ち、deinit()でorderhistoryをループし、各取引のorderopenとordercloseのタイムスタンプを取得し、その二つのタイムスタンプの間に発生した最安値と最高値を検索するもので、現在私が使用している方法です。そして、これらの極端な価格を使用して、それらの時間に取引で発生したはずのMAEとMFEを計算します。

これは、非常に迅速かつ低資源で、バックテストには理想的ですが、MAEまたはMFEがオープニングまたはクロージングローソクで発生した場合、エラーが発生する可能性があります。なぜなら、hstファイル内のこれらのローソクを定義する価格ポイントは、時系列的にorderopenまたは ordercloseより前(ただし同じローソク内で)発生したかもしれないからです。

実際には、2番目のアプローチのこの欠点は、実際にはあまり気にする必要はないと思います。しかし、注意しなければならない点である。

(deinit()のインクルード・ルーチンを開発するもう一つの利点は、フォワード/ライブ口座で実行するスクリプトとしてそれを使用することもできます...ドラッグ&ドロップするだけで、口座の過去の取引を分析することができます)

ubzenさん、お元気ですか?

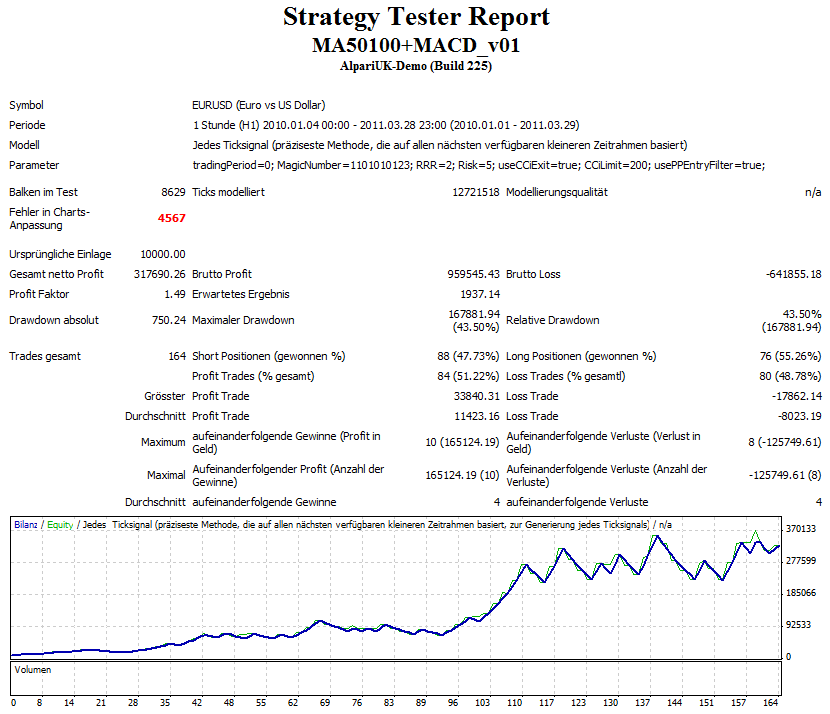

1) あなたの出口ロジックは、少なくとも最初にチャートを見た限りでは、オリジナルのシステムで定義されたようには機能しないようです。

2) このシステムは、リスクリワードレシオを1ではなく2にすると、より良く機能します。おそらくダイナミックRRRはさらに向上するかもしれません。

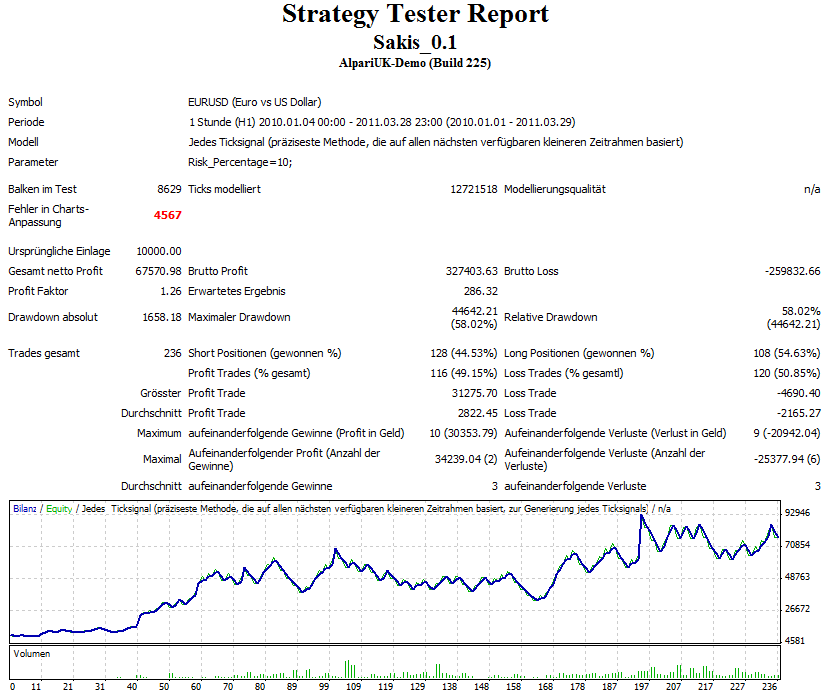

3) 2010年1月1日から2010年3月1日までは、このEAにとってスイートスポットのようで、ほとんど損失はありません。

4) 私たちは戦略の解釈が違います。価格と馬のクロスの後、私はMACDがすでに0を越えていなければならないと理解していますが(ただし5本以上離れてはいけない)、あなたはMACDのクロスを待って注文を出すのですね。

-私の解釈では、すでに多くのトレードをフィルタリングしています。

追加したのは

a)買い注文と売り注文を同時にサポートする。(また、注文がブレークイーブンにある場合、新しい注文を開くことができます。)

b)ピボットポイントエントリーフィルター(上のみ買い/下のみ売り)

c)元の終了ロジックの代わりにCCIを使用するようにした。(この件に関しては、まだやることがたくさんあります。)

ここに写真があります。

Zzueggさん、ありがとうございます。

あなたはリスクテイカーですね(笑)10% ???.将来的に多少なりとも効果が出ているようでよかったです。カーブフィッティングを恐れて、未来を見るのが怖かったんです。目視で一発OKです。

1) あなたの出口ロジックは、少なくともチャート上の初見では、オリジナルのシステムで定義された通りには動作しないようです。 もう一度EAを投稿する前に、プロバイダーの本来の意図通りに動いているかどうか、コードを書き直します。

2) このシステムは、リスクリワードレシオを1ではなく2にすることで、より良く機能するようになりました。 そのため、何が改善されるかを確認するために、このようなことをしています。

3) 2010年1月1日から2010年3月1日は、このEAのスイートスポットのようで、ほぼ負けなし。初 回でスイートスポットに当たったので、それを恐れていたのです。本当にこれが聖杯でも いいんです。ただ、ケーススタディとして使っているだけで、私のシステムではないので、コードを掲載することは可能です。

4) 戦略の解釈が違うのですが、価格と馬のクロスの後、私はMACDがすでに0を越えていなければならないと理解していますが(ただし5本以上離れてはいけない)、あなたはMACDのクロスを待って注文を開始するのですね。 ええ、それについては教えました。今それをクリアできるのは本家本元だけです。

。

Zzueggさん、ありがとうございます。

3) 2010年1月1日から2010年3月1日は、このEAのスイートスポットのようです。初 回でスイートスポットに当たったので、それを恐れていたのです。本当にこれが聖杯でもいいんです。ただ、ケーススタディとして使っているだけで、私のシステムではないので、コードを掲載することができます。

もし、これがうまくいくなら、なぜシステムを使わないのか?まだやることはたくさんありますが、生のストラテジーとしては可能性を感じます。

10%に関しては、私はテストランで上下をはっきり見たいのですが、もちろん現実的なシミュレーションのためではありません。

を追加しました。

最も興味深いのは、リスクリワードレシオが2であっても、このシステムは取引の50%以上を獲得していることです。

1005phillip: Warning Noted.私はtick-dataをダウンロードする時間を取ったことがありません。この問題はどの程度大きいのでしょうか?

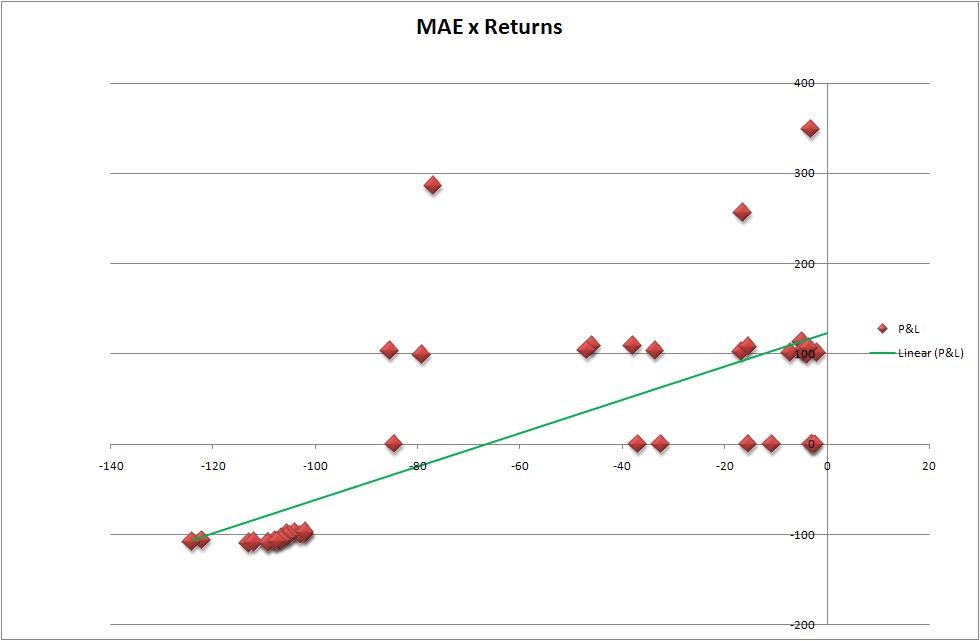

最大逆行現象はトレーダーにとってより重要であるはずなので、まずはそこから始めましょう。同じ結果を使用して、私は私のExcel内で(LS法)であると信じているものをプロットしました 私はトレンドラインをした、誰かが私が間違っている場合、私を修正します。スプレッドシートを生成するために使用したツールは、ここに あるRoshのものです。次に、私はいくつかの異なる時定数に基づいてそれを評価するためにここに 見られる1005フィリップのツールを使用します。

さて、正の傾きがある。では、これは何を意味し、どうすればもっと良くなるのでしょうか?それが分かっていたら、ここで実験していません。しかし、この記事の通り、「ポジティブ」であることは、我々の貯金箱の1ポイントになる。Stop_Levelのロジックはそのままにしておきます。Time-2-Closeを変えてテストしてみると、この数値は大きく変わるはずです。

以下は、プロットとスロープの画像です....レポートが作成した.csvも添付しておきます。

ubzenさん、MAEのデータをどうするかは、個人の好みの問題です。

私はMAEとP/Lを比較することはしません。

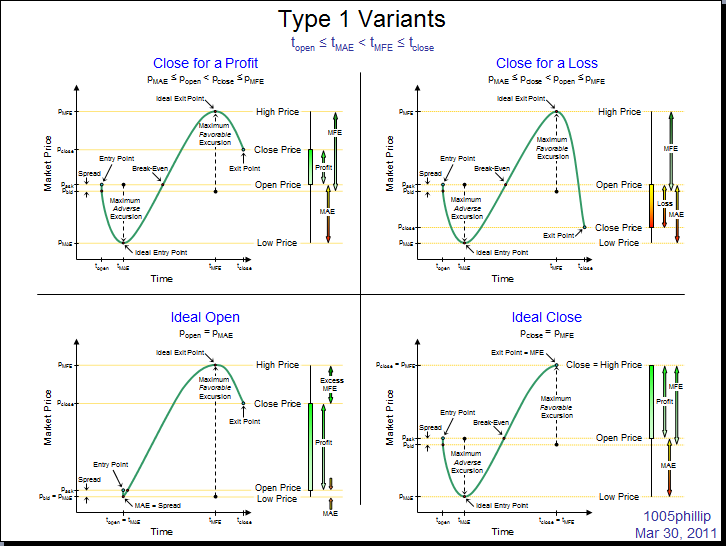

MAEは、あなたの「エントリー戦略」が、MAEと同量の早すぎるポジションに入ったことを教えてくれているのだと考えています。そのため、そのトレードの「利益の可能性」はMAEと同じだけ損なわれています。

MAEは、エントリー戦略をチューニングするためのものです。MFEは出口戦略を調整するためのものです。

MFEとOrderProfitの差は、私が「超過MFE」または単に「EMFE」と呼ぶもので、これは出口戦略によってポジションを長く保ちすぎたためにテーブル上に放置されたお金となります。

そして第三に、時は金なりです。ある取引のマージンポジションを支えるために拘束された資本は、別の取引を支えるために使用することができない資本です。したがって、「MAEまでの時間」と「EMFEまでの時間」は、資本を賢く/効率的に使用していない時間を示すものであり、分析すべきパラメータと なります。

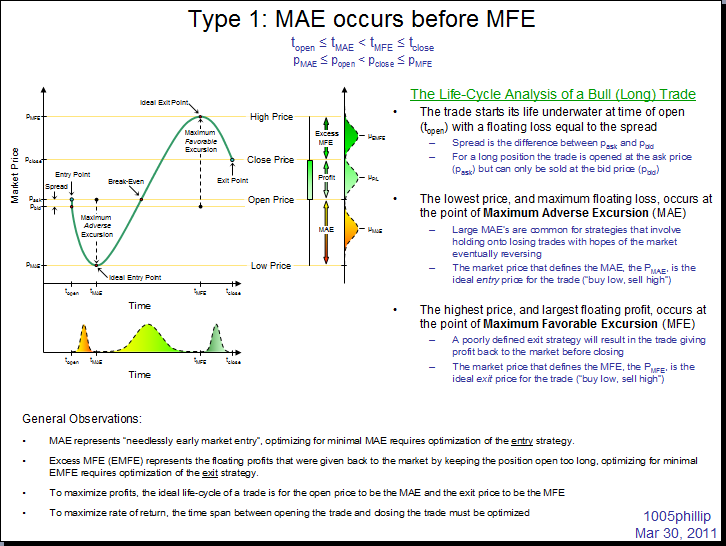

そして最後に、MAEとMFEの発生の時系列を調査することが非常に重要です。MAEがMFEより前に発生している場合、その取引は良かったが、最小のMAEと最小のEMFEを得るためにエントリーとエグジット戦略を調整する最適化が必要である。

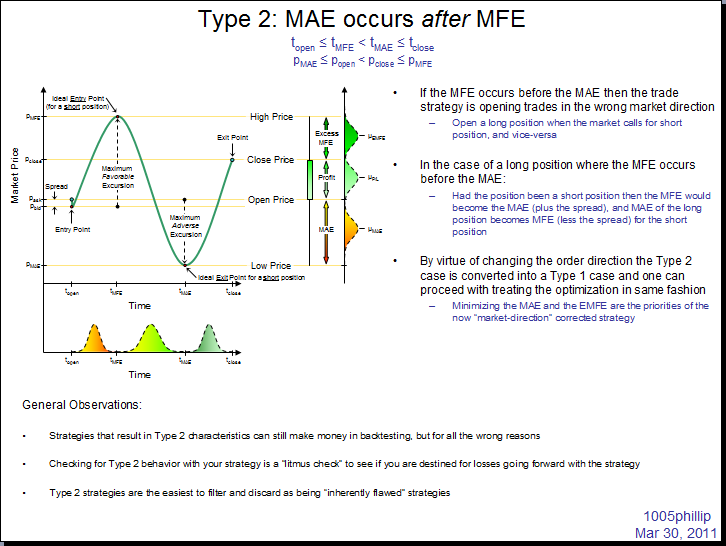

しかし、MAEの発生がMFEの後であれば、その戦略は様々な意味で破綻しています。おそらく最も重要なことは、本来取るべきポジションとは逆のポジションを開いていることです。もし、あなたの戦略がロングポジションを持ち、マーケットが価格変動を起こし、あなたの取引のMAEの前にMFEが発生した場合、あなたの取引はロングポジションではなく、ショートポジションであるべきだったことを意味します(この場合、ロングポジションのMFEはショートのMAEになり、MFEはその逆となります)。

以前、これらをアップしたことがあると思うのですが、思い出せません。

こんにちは、Phillipです。

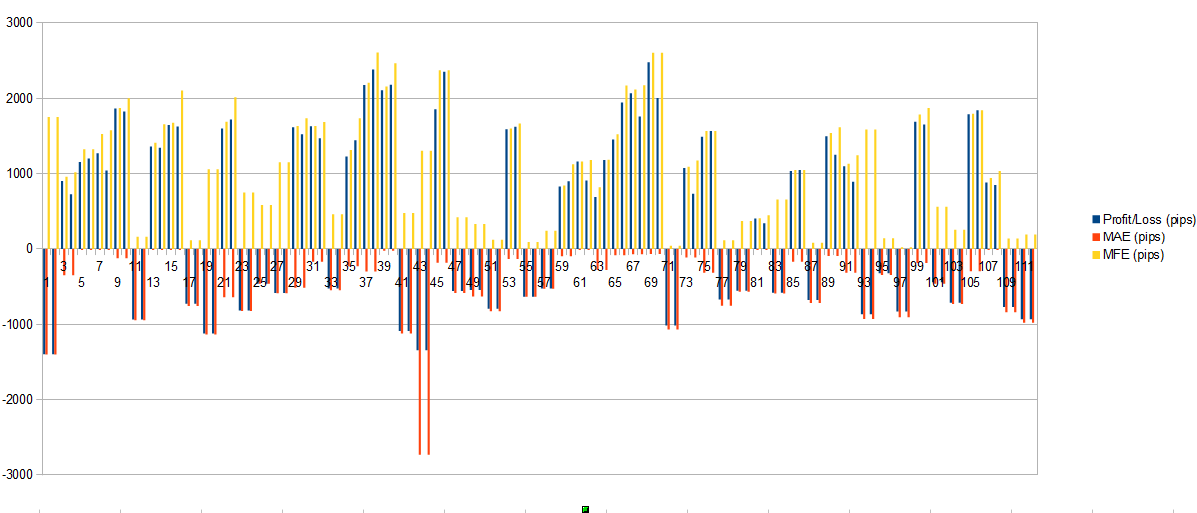

御社のツールを使用した後、このようなヒストグラムファイルを入手しました。今まで、私は「Profitloss versus MAE & MFE」をpips単位でよく見ていました。

私が理解する限り、これらの値は、トレードが開いている間に私が逃したピップを示しています。基本的には、Profit=MFE、MAE=0のときが一番良い結果になるのでしょうか?

下の画像を見ていただければわかると思います。

- EAが利益を出した場合、それはMFEに近いです(もちろん私はtakeprofitsを使用しているので)。

- EAが利益を出す場合、MAEもほとんど0に近いです。(少なくとも注文のオープン時間帯では最高です。)

- EAが損失を出した場合、MAEとほぼ一致します(もちろんストップロスが使用されているため)。

- その場合、MFEが0に近いと利益を出すチャンスはありませんでした。

- しかし、MFEが高い場合は、私がExitを逃したことを意味します。

これらの結論は妥当でしょうか?

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

目的:システム開発プロセスを定義しようとしている。私の頭の中にはいくつかのアイデアがありますが、それは包括的ではありません。私の希望は、より良く知っている他の人がそのプロセスを批評してくれることです。もし、私がフォーラムを個人的なブログのように使っていることに問題がある、あるいはこの実験に良いところがないと思われる著名なメンバーがいれば、そう言っていただければ、すぐにやめますよ。

OK、我々はすでにここで sakisと呼ばれるメンバーによって提供されるシステムを持っている。3ヶ月間の少人数でのテストでは、期待通りの結果を得ることができました。今、この記事を使って、この期間のすべての統計的測定値を得る方法を学んでいるところです。まず、Mae/Mfeから始めてみます。