テスターでのクリアランス

同僚は、で書くためにどのようなトピックを疑問に思っていた - ここに書くことにしました - データを報告し、どのようにテスターでクリアコストを考慮する、すなわち、それを扱うために助けてください - ここでは、同期がテストで考慮されていない例のデータです。

もろとも

しかし、実際に - 報告 - 変動証拠金閉鎖(すなわち照合 - そして損切りはありませんでした、オープンポジションの際に、ロボット(と手)の売りポジションを設定したときにも、クリアの瞬間に中間変動マージンが取られました。

の質問 - テスターでそれを考慮する方法として、(どこかでできる - これらの控除の間に矛盾があるので、カウントするように設定 - テスターでは、彼らはありません - 実際の上に - 彼らはある...

すべてを統一する(あるいはできるだけ統一する...)ために、どのようにまとめるか。

I.e.テスターでは、電流の損失は明らかです。

が、最終価格が最終ポジションの始値を上回った場合、クリアーで削除されない...。

そして、利益確定して+側に移行するときに、すべてが利益確定していることは明らかです。

しかし、実際の上 - 変動マージンが清算時にマイナスで閉じているとき - すでに損益分岐にこの転送で+すでにマイナスが閉じられ、最終的に閉じている場合利益の契約の束は、すべて同じ最終はマイナスで閉じられています。

マイナス仲介を償却する際に、クリアリングやシンクロを考慮するために、この問題をどのように解決すればよいのでしょうか。

清算用テスターの変動証拠金の終値の計算方法を教えてください。山勘

つまり、テスターでは、(実際の口座と同様に)清算用の変動証拠金を差し引いた金額で決済することを考慮すればよいのでしょうか。アグリゲートポジションのブレークイーブンへの移行を客観的に計算するため?

一般的には、実環境とテスターでの全てのCOMMITS等の計算の対応付けのためのソリューションが必要です・・・絶対的でないなら、プログラム的に最適にカウントする方法 - クリアランスのための近い変動マージンで撤退も?少なくとも約、何と - それは許容範囲である...理解することは - 例えば私の場合 - 正しくノーロスに変換するときに最終的に蓄積された位置を計算するので、ノーロス+(テスターとして)ではなかったが、クリアのための中間閉鎖変動マージンの撤退に起因する(実際の生活のように今)マイナスであった。

P.S.結果として、それはテスターでカウントされません:それは(本物のように - レポート)変動マージンを閉じたり開いたりしません - 本物とテスターを一致させるためにテスターで少なくとも約、それをカウントする方法。

まだよく分かっていない。

大雑把に言えば、実際のポジションを決済する前に利益・損失の一部を発生・帳消しにし、その発生・帳消しを考慮した新しい「始値」を設定することがクリアリングの本質である。同じように、ポジションを清算するのと決済するのとでは、損益の額は(おおよそ)同じになります。

このようなクリアリングは干渉しませんが、「バランス」タイプの取引は非常に分かりにくいです。

清算時の利益+リアルでのポジションクローズ時の利益=テスターでの利益。"利益 "の看板はどこにでもある。

ただし、フリー・マージンを正しく計算するためには、模倣清算が必要な場合があります。しかし、そうなると「補正」と「バランス」の両方を真似なければならず、非現実的であると思います。

理解できないこと、どうしても理解できないこと......そんな迷宮入りだからこその意味を込めて。

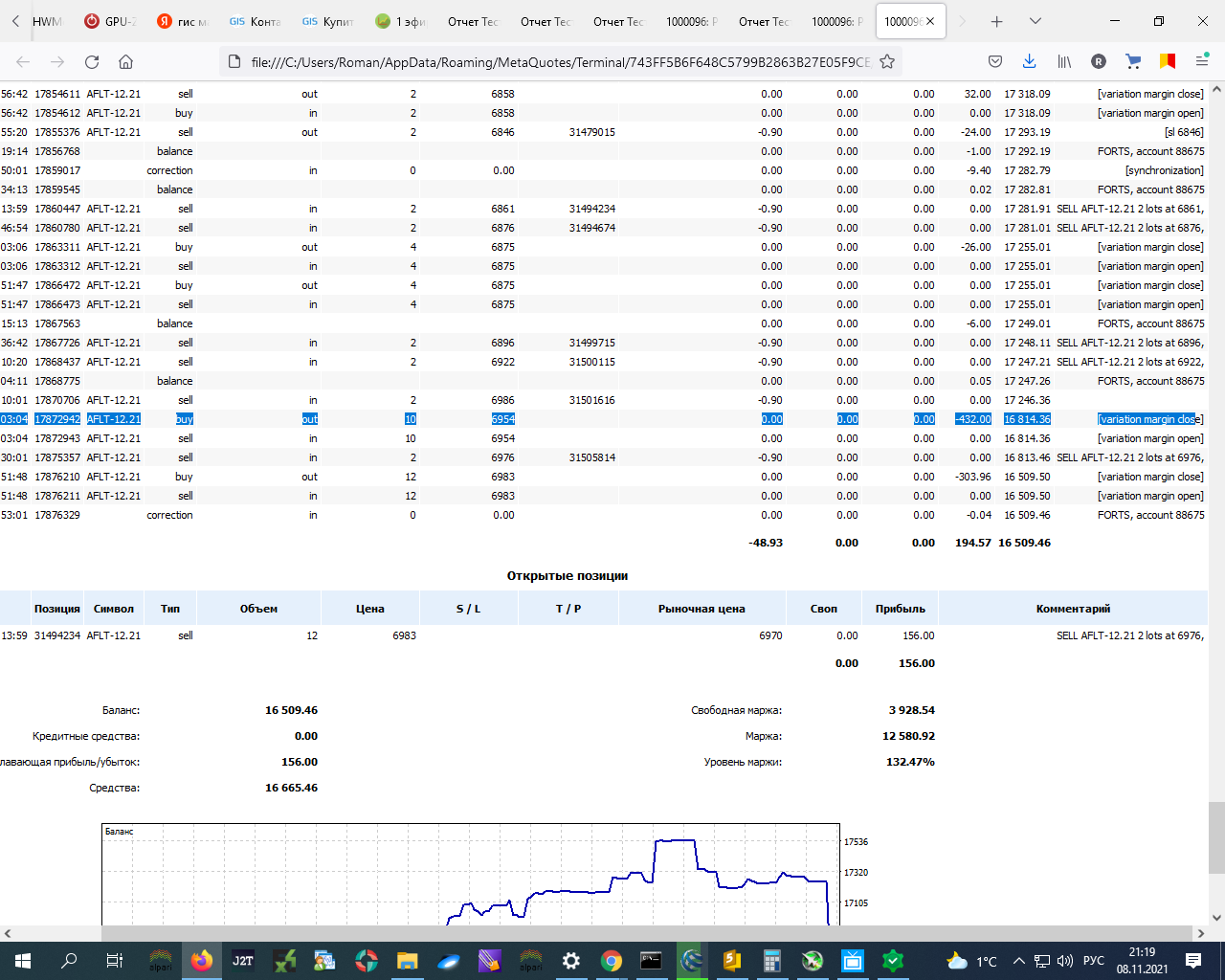

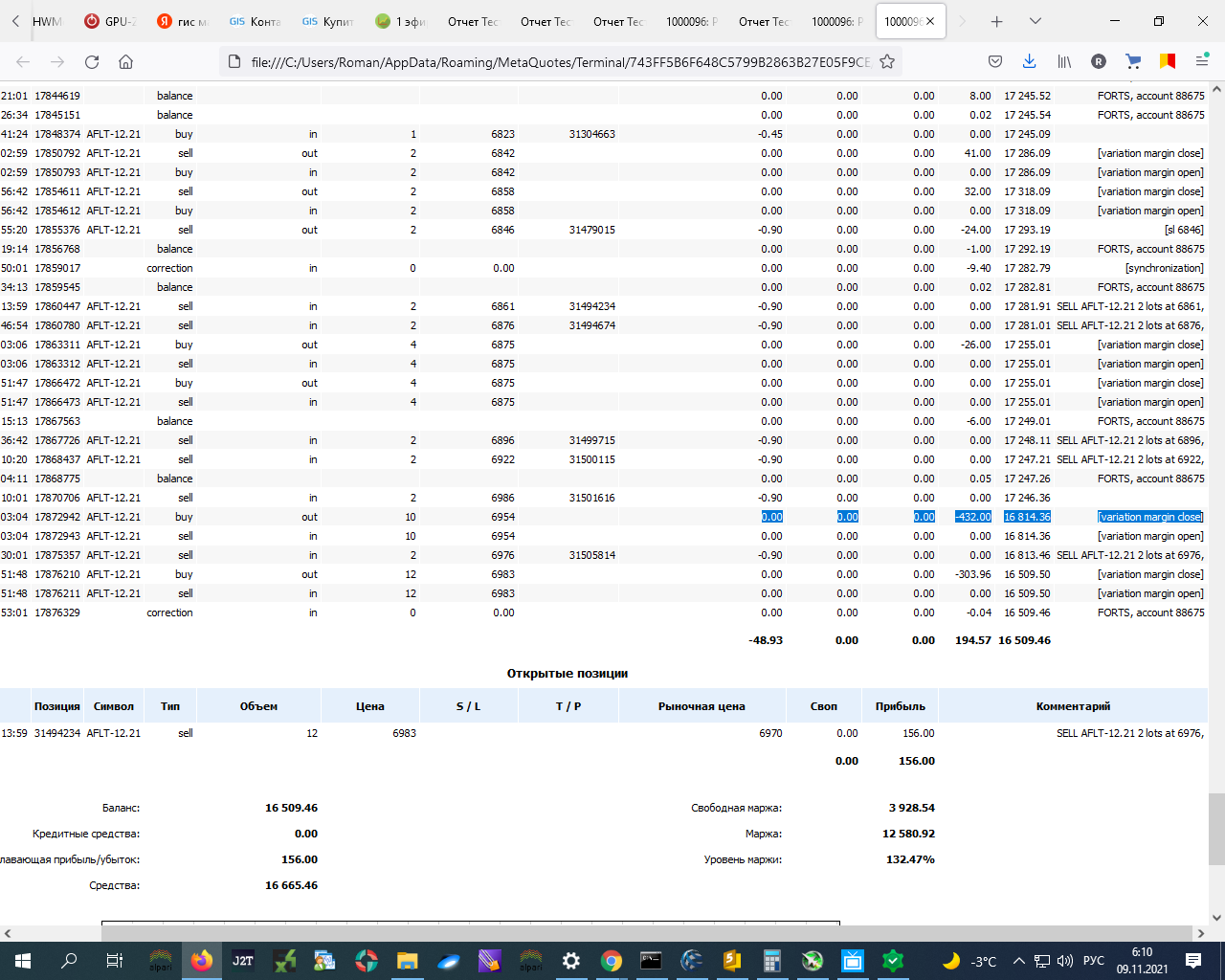

と、その2行下の-303のところに、テスターのデータと実機のデータの違いがあります!!!!

これらの残高を差し引いた後の始値には、何の変化も感じられないのです。

--------------

P.S.あなたがテスターで表示またはアカウントに似ていないことができれば、私はこれらの損失(アドバイスバリアント)のデータを読み取るために現実の世界になると小さな利益でSLを転送するときに考慮これらの償却を取るだろう...。

後日、ここに少しコードを書きます...。今のところ、実機でプリントアウトを確認する程度です・・・。印刷物

例えばストップロスを30pips動かして利益にし、それをクローズさせれば、例えば今のように中間マージンの変動決済などの評価損の大きさよりもTOTALの残高が大きくなるということです。

私はオープニング価格からSL + 30ピップを設定した場合 - その後、契約* 12契約= 360ルーブルから利益30 * 1ルーブルがあるでしょう - 利益で閉じるが、私は昨日がバランス-700.00ルーブルと上記のオフに書かれていた!!!!!!。だから最終的なクローズはマイナスになる!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!

問題は、テスターで - すべてプラスで!!! テスターでそれを考慮する方法は?だから、たとえ違いがあったとしても、最小限に抑えることができるのです!!!!!!!

何が言いたいかというと

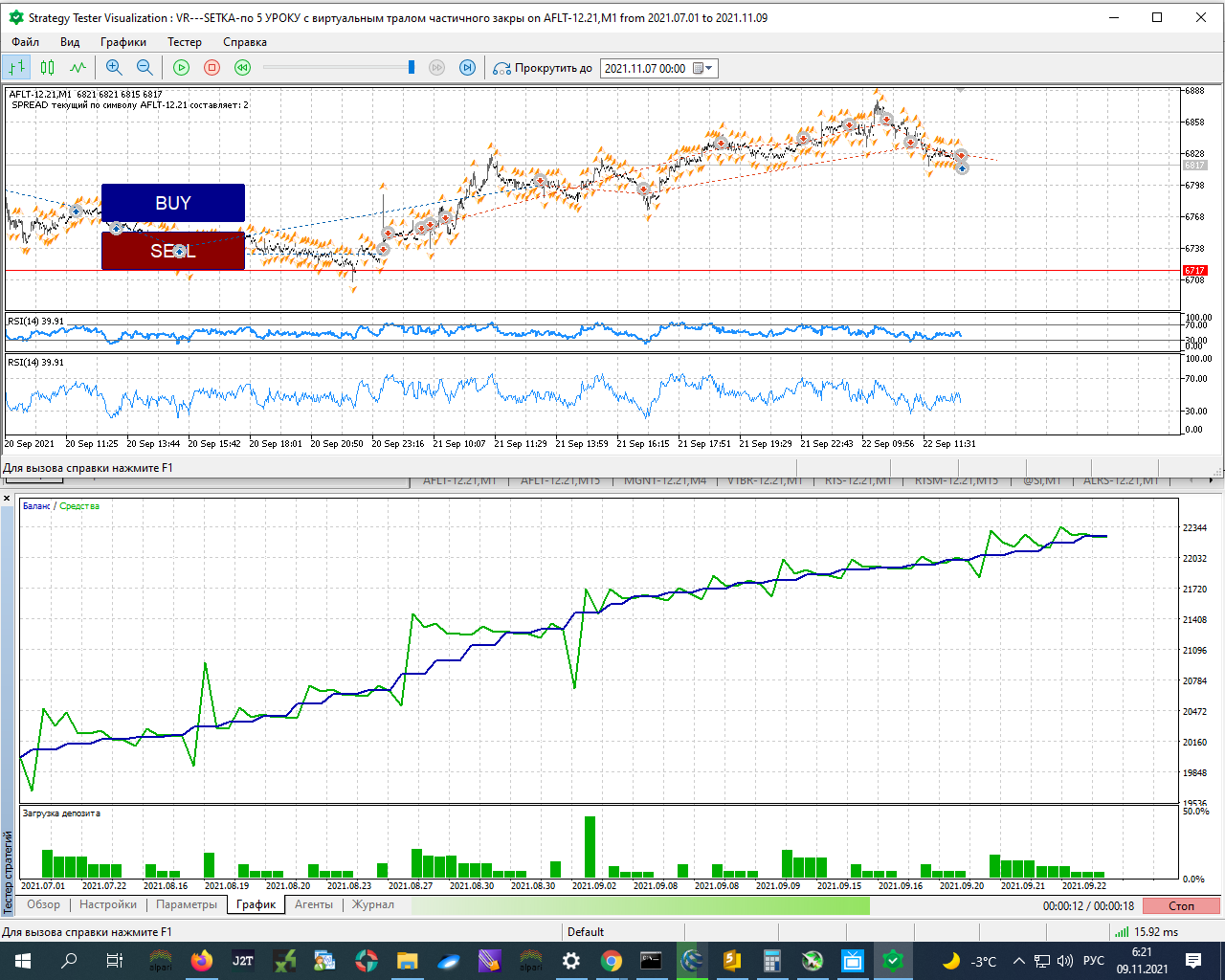

最終的にテスターはこう動くと。

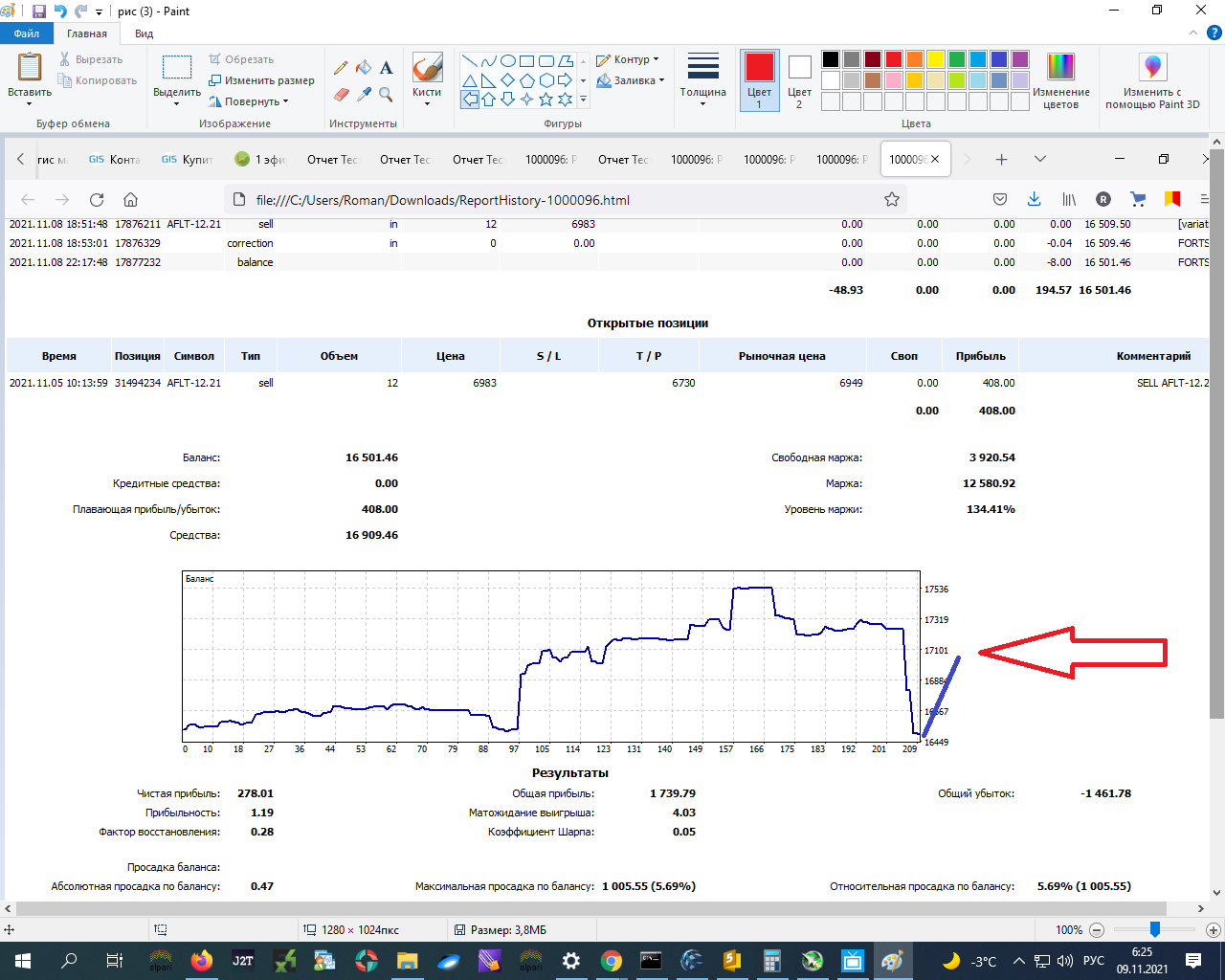

同じパラメータ値を持つrealは次のように動作します。

その日の変動証拠金を犠牲にして、この12枚のセットのエントリーポイントから下がっていくのです。

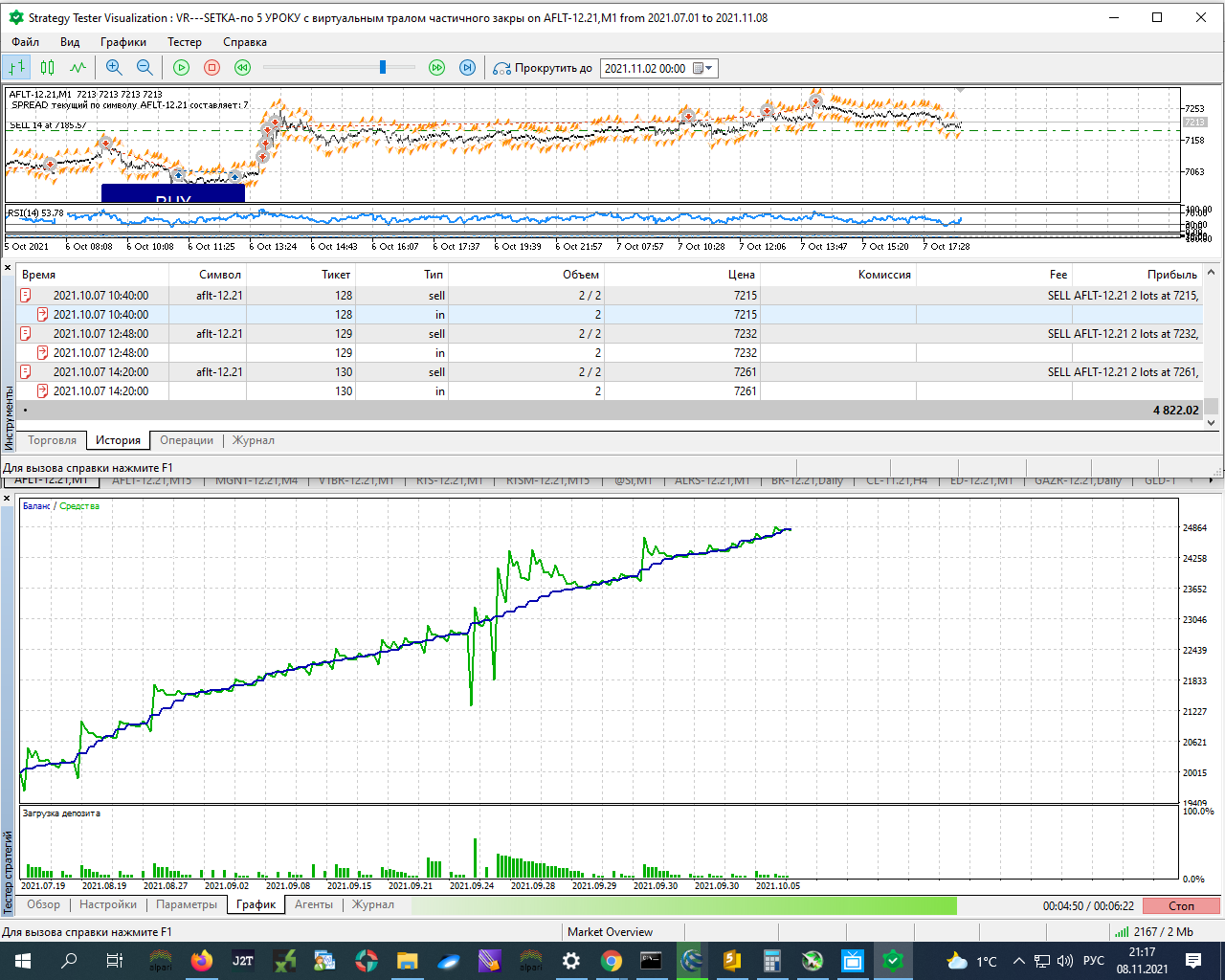

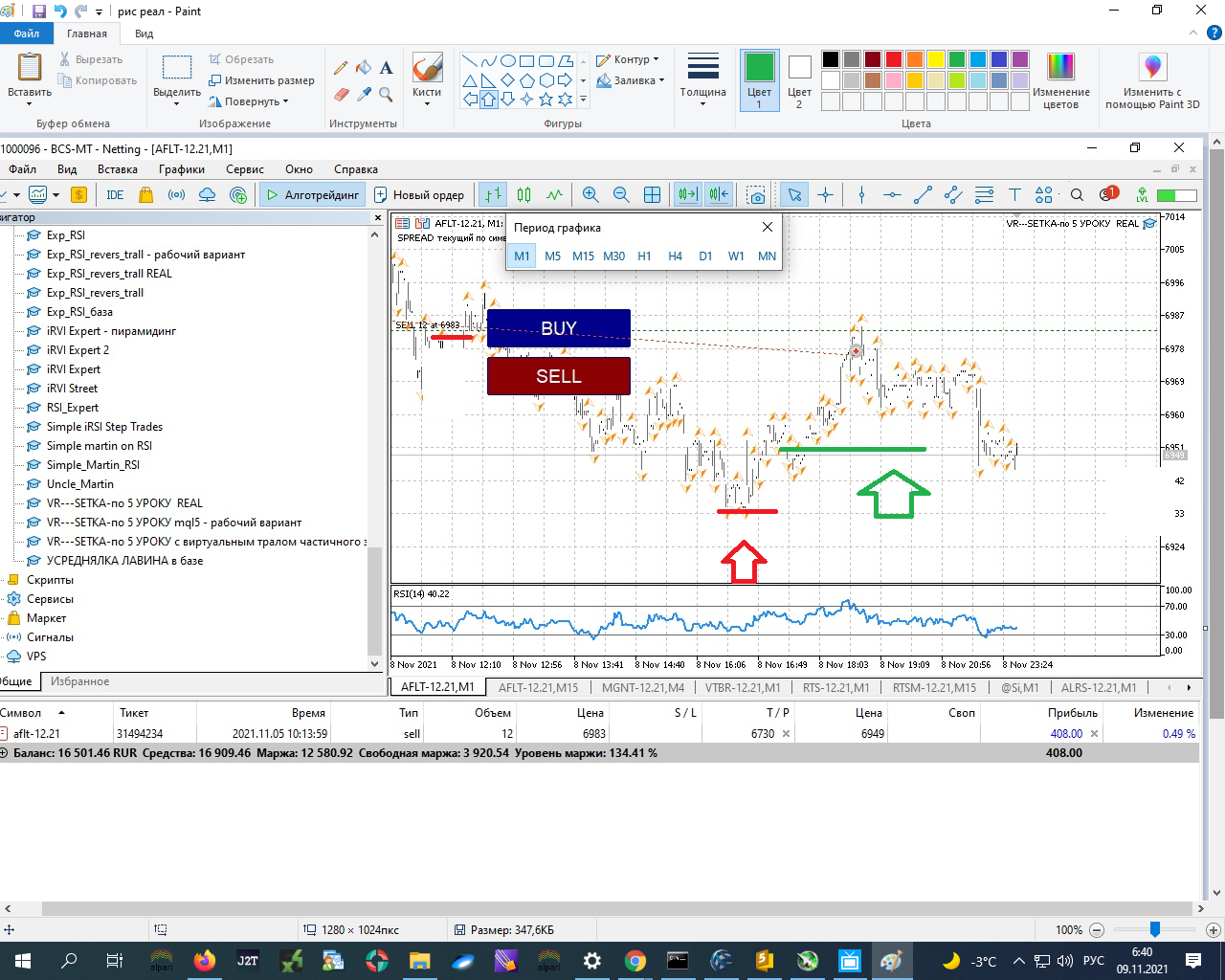

今のデータは、ちょうど 6983 - 6949 = 34 pips です。現在の利益損失 - 彼らは市場12の契約* 34 = 408、 タブツールに表示されている 契約の数が乗算された場合 ! 彼らは、そのような契約はありません。

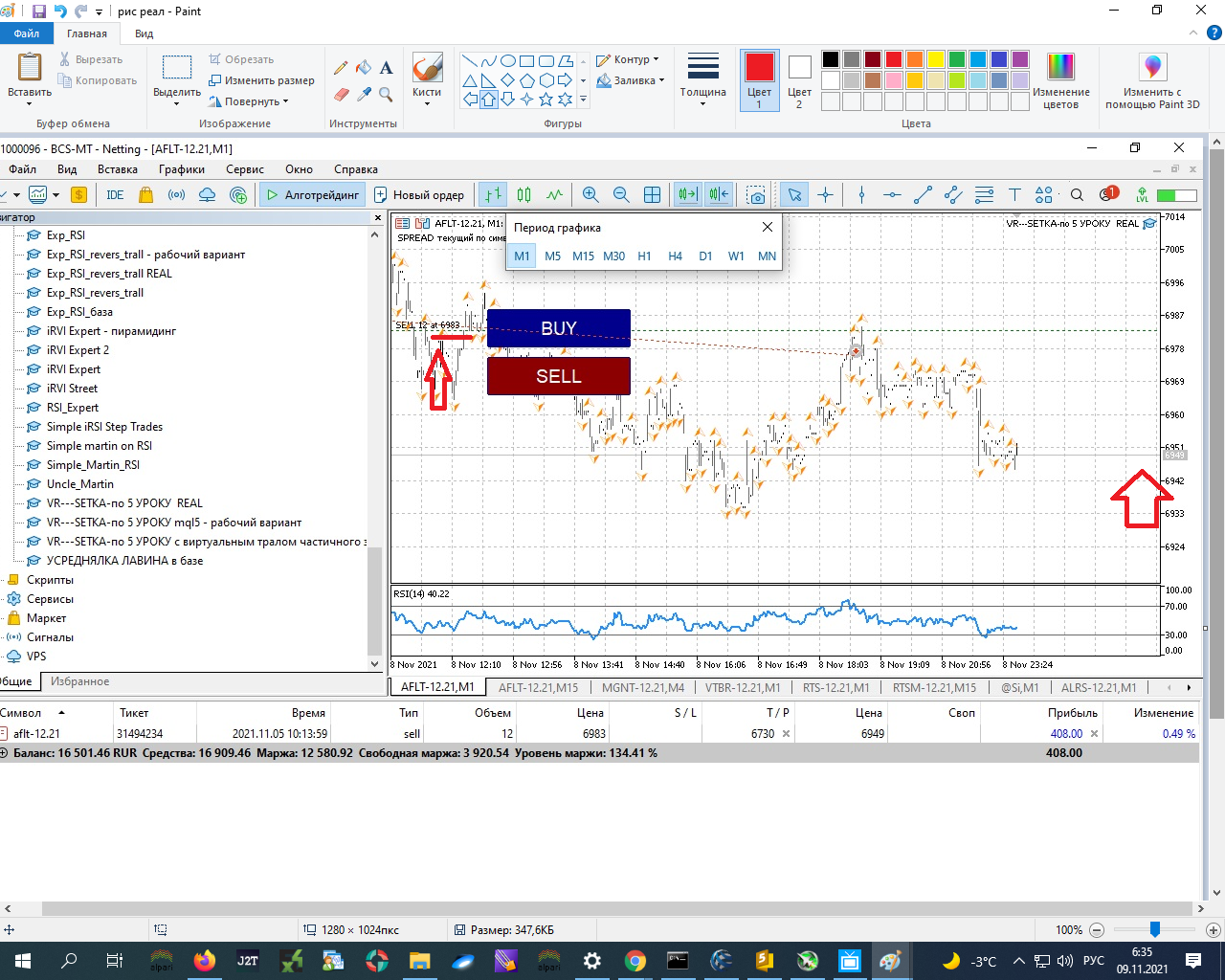

だから私はどこか - ここ - 赤い矢印で - 利益のSLを変換した場合 - 緑の矢印で - 700 + 400 = -300 RUB:一般的な損失にブロックされるであろう。約-300.00ルーブル。

そして、テスターでは、エクイティのドローダウンがあったはずで、それは本来返済され、all!!!!!! そして最終的なクローズは、plus and all!!!!!!!!!

現実の世界では、例えば評価損でマイナスになる。1日のマージンクローズは700ルーブルだった。どのように考慮するのが良いのか(現実には明確に可能です - 私は取引の履歴からデータをカウントします - 私は比較します - それは動作します - しないが、テスターで - どのように?

実機とテスターの合わせ方?

どのようにアカウントとこれらの費用を入力するテスターで?

テスターのこのタブでNO(または私は今アカウントにそのような設定を発見していない!!!)。

赤の矢印でSLを利益に変換し、緑の矢印で-700 + 400 = -300ルーブル:私はここでどこかの場合、私は総損失に閉じているだろう。約-300.00RURのところ。

では、スクリーンショットにあるように、注文が開かれた場合、始値6983はどこから来ているのか、考えてみましょう。

2 6861を売る

2 6876を売る

2 6896を売る

2 6922を売る

2 6986を販売

2 6976を販売

2 modders: ポスト148を別スレッドに切り離せ、ここにはふさわしくない。

ですから、スクリーンショットから判断して、ポジションセットが進んでいたのであれば、6983という始値はどこから来ているのか、熟考することをお勧めします。

2 6861を売る

2 6876を売る

2 6896を売る

2 6922を売る

2 6986を販売

2 6976を販売

2 modders: ポスト148を別スレッドに切り離せ、ここにはふさわしくない。

OK、了解しました。つまり、最終的な価格は、清算残高からの評価減により、実質的には高くなった......ということだ。

どのようにその後、適切にカウントし、より - 以下を持参するテスターで?

P.S. クリアランスについて - まだ読んでいない...

なるほど、わかりました。つまり、最終的な価格は、クリアリングによって残高から差し引かれるため、実質的には高くなる......ということです。

どのようにその後正しくカウントし、より - 持って来るためにテスターと少ない?

P.S. クリアランスについて - まだ読んでいます...

面倒なので、自分で計算することをお勧めします。

ご指摘の通り、ポジションのクローズ、つまり本当にクローズしたのは何時なのか。

オープンポジション - 最後のクリアリングの価格で、ポジションを閉じる - それは現実的に閉じられた、加えて、この位置上のすべてのクリアリングの結果で

と比較する。

一般的に、日中の評価損を残高から適切に計上する方法について、例えば、清算時? それらをブックマークし、ポジションを閉じる前に考慮すること!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!!助けが必要です。

ストラテジーテスターでは、何もできません。

EAのtrawl/stopの原理を変更してみてはいかがでしょうか。

正確には覚えていませんが、清算時に決済された取引とEAで決済された取引は異なります。 OnTradeTransaction()に書いてあることを見てください。

そして、清算時に決済された取引額で、トロール/ストップの合計を調整することができます。

何を伝えたいのか、理解できないが、形にできない。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索