サブシステム「資産管理」

波動構造、どのような手法で

は、誰の理論を使っているのですか?

そして、もう少し具体的に教えてください。

Интересно.

簡潔であるが故に:о)

私の投稿を読み直して、書き直すか、完全に削除するのがよいことに気づきました。焦りすぎて、結局クシャクシャになってしまい、不器用な私。でも、気にしないでください。このようなユニバーサルなサブシステムは本当に面白いのですが(少なくとも私たち2人はそれに興味があります : )、少なくとも何らかの方法で、例えば TP や SL などの明確な予測を持っている Expert Advisor にのみ適用されます。

フォーラムで全部見ていないかもしれませんが、ほとんどが見積もりプロセスの予測にマルコフ連鎖(CM)の利用が提案されていますね。数学者ではありませんが、私の理解では、このような応用は全く意味がありません。一般的なCMは、このようなプロセスとは程遠いものです。また、プロセスのモデルそのものよりも、トランジションマトリクスを中心に話が進むことが多い。状態やその間の遷移は重要な要素ですが、最も重要な要素ではありません。

どうやらCMは、オーダーによるルート自体の最適化(確率的な性質を考慮したその選択)の問題を解決するのに役立つようだ。そして、この「マクロプロセス」の特性は、CMの特性と非常によく似ているようです。さらに、将来(今ではない)に強い動きがあるとの予測であったなど、いろいろと微妙なところがあります。そしてこの場合、今は他の商品の大量の 取引を断って、予想される動きにリソース(預金)を集中させることに意味がある場合もあります。強い動きが確認されれば-プログラムは満席になる。そうでない場合は、SLが発動されますが、これもまた、代替で発動されるSL注文のいくつかよりも受け入れやすいかもしれません。

しかし、最適化を完全に拡張し、DCの取引環境を含める(少なくとも検討するだけ)ことは到底できない。ここでは、おそらく線形計画法の要素が必要になるだろう。

"そうだな......kA-A-A-tsa......だ"(C)

に、SATOR

波動構造、どのような方法で

どのような理論を使っているのですか?

そして、もう少し具体的に教えてください。

システムのコンセプトや構成要素の一部については、クローズドなフォーラムで議論したことがあります。今はまだ、おおっぴらに話せるような状況ではありません。その理論は完全に私のものです。

面白いですね。今晩、家でじっくり読ませていただきますね。

そして、同じようなものを開発されている方をお招きして、ディスカッションをする...。

面白いですね。今晩、家でじっくり読ませていただきますね。

そして、同じようなものを開発されている方をディスカッションにお招きして...。

最初の投稿に書かれている私の問題は解決できませんでしたが、それほど些細なことではないことが判明しました。総じて、考えています。

しかし、マルコフ連鎖のオプション学習として、またマルコフ連鎖の理解を深めるために、波浪構造予測のためのサブシステムの開発に挑戦してみてはいかがでしょうか。それを使って直接価格を予測するのは意味がありませんが、別のアプローチ、つまり高次の状態を分離することは可能です。

ジグザグを代替案とするのは、まったく新しい発想ではないと思います。次に、ジグザグセグメントのパラメータの統計情報を収集します。まず思い浮かぶのは、セグメントの長さ、X 軸とY 軸への投影(それぞれ時間と広がり)、おそらくセグメントの連鎖が形成する領域であろう。統計に基づき、分類のルールを策定する。分類の基準としては、統計的な頻度をとって、もう一度ジグザグにやり直すと同時に、各セグメントを分類することをやるといい。

実際には、ジグザグセグメントの各選択クラスがその状態になります。最初の概算では、このような状態が3から9つあるはずだ。統計的な頻度から、各パラメータの区間は、結果として頻度の値が有意になり、互いにかなり異なるように選択する必要があります。そうすれば、状態のグラフを作り、状態間の遷移行列を計算することが容易になります。ここまでは直感的ですが、CMの力を借りて予測できるのは、現在のセグメントとその次のセグメントだけだと思われます。

これだけあれば、許容できる戦略についてある程度の結論を出すことができますし、少なくとも、取引をしない方が良い状況について統計的な概念を得ることができます。これがうまくいけば、もっと高度な予測モデル、たとえば将来の授業の数理的な期待値の経験式とかが得られるようになる。

セグメントの各状態は、その完成度をある領域に限定する。重要なのは、この分類によって、予測されたセグメントのX 軸とY 軸への投影の推定を進めることができることである。あとは、設定された波動補完帯の中で、局所的な反転の推定点を見つけるだけである。そして、それは上記の方法で算出することも、マレーレベルを用いて算出することも可能です。

この予測方法は、奇をてらうことなく統計的に証明される良い結果をもたらすかもしれない。やってみないとわからないというか。

がネットのどこかにあった

to Prival

Найдете вот это, все остальное что Вы написали, очень легко приложиться

プライベート ハイ!昔の対戦相手を忘れてしまったのでしょう :o)でも、気にしないで、外交で乗り切ります。

私がマルコフ連鎖と線形計画法をマスターしようとしているのは、予測そのものではなく、資産運用、つまり最適な取引決定を見つけ、選択するためであることは、皆さんの注意深い観察から逃れられないはずです。私が提案したのは、オプション開発の枠組みの中での理論の勉強のようなものです。そして私は、上に書いて示したように、全く別の方法でピボットポイントを検出します。

そして、「他のものは全部入る」については、大間違いです。古代中国の知恵と私の考察を参考にしてください:o)特に、暗い部屋で黒猫を見つけることはできません。 この専門家の評価については、完全に私を信頼してください - 私は黒い家猫を持っており、私を信じて、私が何を言っているのか知っています。:о)))

njelに

はい、私はこの製品を知っていますし、それがどのようなロジックで動いているのかも知っています。コンピュータから消去して、左右の波動理論は一切使わないでください。自分のものだけを使う。

でも、写真ありがとうございます、とても素敵です。アーティストとしてとても気に入っています。:о))

私の考えでは、最適化理論やマルコフ連鎖といった一般的なアプローチを探す必要はない。

その主な理由は、資産の選択が会社独自の問題ではないからです。

マルコフ連鎖は、優先順位をつけるための鍵です。

まだ細かいところまではいっていませんが、ちょっとだけ似たようなタスクがあります。

どうやって決めればいいのか、ずっと考えていたんです。

金融商品(アセット)と各ツールのシグナルのセットがあるとします。シグナルは、例えば、日足の始点で生成され、次のバーの始点まで有効である。 シグナルに従って、各シンボルのバー内部でエントリーポイントが検索されます。同時に複数の信号がある場合

を同時に使用する場合、どちらを優先させるべきでしょうか?その1

1枚目? それとも、良い結果が得られる確率の高い方を待つのか?

各機器の統計を別々に取り、その上で、各機器に応じた

この統計データを使って、最適なものを探してみたいと思います。

ネットのどこか

これは、MAの動きの先のN本のバーを統計的に予測したものです(最後のバーの右側にある滑らかな破線)。

と、価格が最も動きやすい境界の統計値(縦破線

高速MAの各予測バーの横にある行)

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

私が話したいと提案している問題は、このフォーラムでさまざまな形で繰り返し議論されており、その解決策へのさまざまなアプローチが提案されています。もう一度説明しますが、すでに特定の詳細を追加しています。

用語の規則

状況を説明して質問する前に、いくつかの用語の使用についていくつか予約します。リスク管理、資本管理、投資管理、選択理論などの理論をうまく組み合わせた「資産管理」という科学全体がありますが、企業や銀行に固有の詳細が含まれています。理論は「資産」の概念そのものの広い解釈を前提としていますが、これはそれほど重要ではありません。私の考えを木に沿って広めることなく、私はこの用語が好きだったと言います、そしてこの理論の最も一般的なアプローチは貿易といくつかの共通点を持っています。しかし、それは重要ではありません。

本文中でさらに使用されている「波の流れ」および「波の構造」という用語は、「ジグザグ」という用語に類似しており、より正確には、それらの違いは議論中の問題に影響を与えません。

問題の定式化

一見すると、タスクステートメントは非常に単純です。リスク評価と特定のDCの利用可能な預金や取引ルールなどの既存の制限を考慮して、取引操作の最適な計画、実行、および制御の機能を別のサブシステムにグループ化します。このようなアイデアは、入力データの標準化の可能性と、さまざまな取引戦略をそれらの行動の統計的特性から適切に分離することを前提として生まれました。

エキスパートのコンポーネントとして以下で説明するサブシステム(またはモジュール)は、「資産管理」です。システム全体の機能をより明確にするために、彼は絵の言葉の芸術的な力に頼りました。次の図は、プロセスと主な情報フローの相互作用を示しています。その後、プロセスが何らかのモジュールにパッケージ化されることは明らかです。したがって、本文では、一般に、「プロセス」と「モジュール」の異なる概念の使用を綿密に監視しません。今それがどれほど重要であるかは問題ではありません。設計上、画像は任意の表記を参照する可能性が高くなりますが、私はIDEFに準拠しようとしました。データ形式の技術的な実装と要件についてはまだ検討していません。まず、自分が何を求めているかを理解します。そして、私は少なくともこのことを望んでいます(概念的には、作業ドキュメントはまだもう少し複雑です):

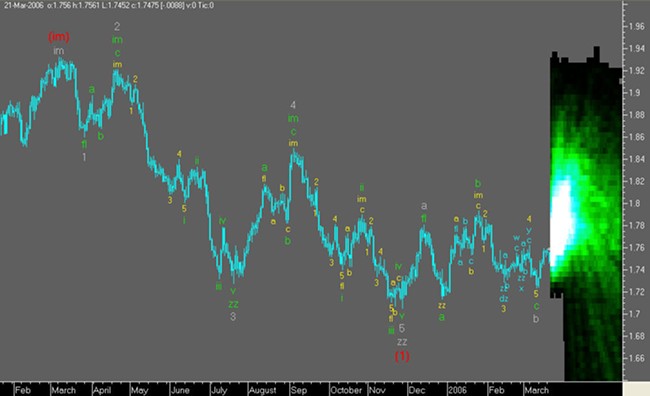

このトピックの焦点ではありませんが、予測システムについていくつかの言葉を言う必要があります。 Wave Structure Forecastサブシステムの開発は、3つの主要な段階に分かれており、最初の段階が最近完了したため、すべてが「機能しない」はずであることがすでにわかります:o)。予測は、「実験用ラット」の例で示されています:EURUSD、時間、(H + L)/2。ファクトは黒でマークされ、将来の読み取り値は淡い灰色でマークされ、結合されたジグザグはダークグレーでマークされ、計算された将来の波の動きの「アタッチされた」セグメントでファクトの後に構築されます。

このような予測と交換するには時期尚早ですが、まだ計画されていません。サブシステムの作業は完了していません。次の開発ステップでは、予測に精度、解像度、およびより堅牢な予測レベルを追加します。おそらく、波の完成時間はより正確に決定されるでしょう。残念ながら、MathCADは記述子グラフィックスには最適なツールではなく、アニメーションにはさらに最適なツールではないことを認めなければなりません。予測に関するすべての情報が表示されるわけではありません。

次に、専門家のプロセス間の情報の流れについて詳しく説明します。

計器による予測。サブシステムは、入力データとして、計算された機器のレベルと到達する時間を含む、一連の極値(つまり、ZigZag)の形式で機器の動きの予測を受信すると想定されます。彼ら。機器の普遍的な予報の外観は次のように表示されます。

垂直の点線は、各ツール予測の「現在」の位置を表しています。現時点では、黒でマークされた波はすでに事実に準拠しています。予報には「A」「B」「C」などから始まる波が含まれています。点線で強調表示されている波「A」は、歴史に従って構築されたジグザグの最終波を洗練させています。これには2つのオプションがあります。1つは、ウェーブが完了し、その最上位が履歴データであると予測するか、ウェーブがまだ発展して、将来、新しいレベルに到達するかです。

一般に、これは重要ではありませんが、MTで実装する場合、座標間を移動するときに考慮する必要があります。淡い灰色で強調表示された波は、機器開発の予測を継続し、将来に向かって後退します。

トレーディング商品。ここではすべてが明確です。取引された各商品の運用データはサブシステムに送信されます。サブシステムは、SLおよびTPレベルを使用せずにオンラインで実行される場合、理論的にはトランザクションの制御と変更に使用できます。

予測される波の数。議論中のモジュールの場合、このパラメータは、入力の波の数を数えることによって取得できます。言い換えれば、このパラメータはグローバルレベル(開発されたモジュールの外部)で設定され、主に各予測波数(予測深度レベル)の予測の品質に依存します。数量を1に設定すると、実際には、システムは現在の極値のみを指定することに注意してください。現在形成されている波の極値。予測される波の数は任意の値である可能性があると想定されています(少なくとも私の意図です)。しかし今のところ、私は波の流れの予測を数波に制限しています。

DC制限。各特定のDCに固有の取引環境パラメータのセット。パラメータが一覧表示されます。このパラメータまたはそのパラメータが資産管理モデルで必要になるかどうかはまだわかりませんが、今のところは目障りです。

直感的に役立つものを忘れたのではないでしょうか。 :約)

各機器の波動構造統計。リスク管理に役立つ可能性のある重要な統計情報:

資産管理モデル。これが問題の原因であり、そのようなモデルが必要であることは明らかですが、これまでのところ、正確にどのようなモデルであるかはよくわかりません。

基本機能

機能はまだ構造化されていませんが、プロセス、関係、ロジックを含まない一般的なリストとして提供されています。

波の終わりの明確化

タイトルで定式化されたタスクは、一般に、最終的な取引決定が行われることに基づいて情報を取得することに関連しています。たとえば、最も明白なのは、SLおよびTPレベルの計算です。ここには、根本的に異なる2つのオプションがあります。

今のところ、オプション2に固執します。このような評価は、波の完了ゾーンの計算と、このゾーン内の波の完了の「ポイント」評価に基づいて行うことができます。ゾーン自体は、予測や実際のエラー統計を使用するなど、さまざまな方法で計算できます。このようなゾーンのグラデーションとして、平均二乗誤差をとることができます。別の方法があります。少なくとも私のモデルでは、別の見積もりを行うことができます。

ゾーン内の波の完了の点推定は、次の記事で概説されている原則を使用して、極値の検索と分析に基づいて取得できます。

- 「サポートとレジスタンスレベルを構築する1つの方法」

- 「サポートと抵抗のレベルを表示する」

下の図は、ゾーンのサイズによって制限される、XおよびYとして指定された機能の領域を条件付きで示しています。このような関数は、機器の「レベルごとの密度」、または波のセグメントの長さと寿命の周波数推定値です。 1つのケースでは、これらのゾーンの最小値、他のそれぞれの最大値を順守する必要があります。

したがって、予測された波の流れを記述するデータ構造は、最終的に次の形式になります。波の動きの完了ゾーンの推定値が追加され、各ゾーン内の機器レベルの点推定値が追加されます。

取引計画の計算

「資産管理」サブシステムは、いくつかの規制に従って、各商品の予測データを受信します。予測要求信号を送信した後、各商品は、資産管理入力で構成セグメントの確率的(頻度)特性を備えたジグザグ予測を受信します。実際、預金の水準、現在の取引、その修正、リスク、DCの制限を考慮して、最適な「取引を締結するためのルート」を見つける必要があります。言い換えれば、取引操作の「特定の」計画の「特定の」計算を実行します(これまでのところ「霧」)。最適性の基準も深刻な問題であり、利益とリスクの適切なバランスがあります。 :約)

また、上記から、一般的な場合の取引業務の計画は、最初の波のプロセス(ジグザグ)とは異なる可能性があることが明らかになります。このような状況は、ウェーブの完了を調整する手順だけでなく、たとえば、次の図に示すように、rms終端エラーのゾーンを通過するときにも発生する可能性があります。

記載されているケースでは、トランザクションの修正(中間トランザクションの拒否)が必要な場合があります。または、応答として、ルートのこの部分のロットが減少する場合があります。確かに言うのは難しいですが、突然の研究では、そのような小さなジグザグが最も統計的に安定しており、より多くのロットを設定するのが理にかなっていることが示されます-これまでのところ、すべてが非常に理論的です。

一般的に、トレーディングプランに基づいて、何らかの形で「キャッシュフロー」を計画することが可能になります。もちろん、これは、何らかの形の予測に基づく(またはそれに近い)戦略に対してのみ意味があります。

取引業務の実行

多くは、取引計画を処理する特定のロジックに依存します。直感的には明らかですが、より詳細な情報が必要です。

サービス機能の可用性

これは、MT環境で自動モードで取引するときに発生する特定の機能の一般的な名前です。私が最初に覚えたのは:

同僚の皆さん、(会社のために)何か追加するものがある場合は、書いてください。そうでない場合、MTではよくわかりません。

私は何について尋ねていますか

私は試しましたが、上記があまり明確でないことを願っています。または多分あなたは使うことができます:

さまざまなものから選択された理論とアプローチに基づいて、実際に利益を最大化できる(または損失を最小化できる)非常に効果的なユニバーサル資産管理モジュールを開発することが可能になるように思われます。楽観主義者は)。そうですか?たぶん誰かがすでにこの道を進んでいて、状況にいくらかの光を当てることができます。

そして、永遠の質問、それが可能であれば、どうやって?

数学の専門家ではありませんが、マルコフ連鎖の使い方についての考えが出てきており、近いうちに声を出していきたいと思います。数理計画法に関しては、完全な素人がいて、私が何も読んでいない間でさえ、すべてはまだ進んでいます。しかし、数理計画法が何であるかをまったく知らない人のための参考として、ここに一般的な引用があります:

Линейное программирование – целевая функция линейна, а множество, на котором ищется экстремум целевой функции, задается системой линейных равенств и неравенств. В свою очередь в линейном программировании существуют классы задач, структура которых позволяет создать специальные методы их решения, выгодно отличающиеся от методов решения задач общего характера. Так, в линейном программировании появился раздел транспортных задач.

非線形計画法-目的関数と制約は非線形です。非線形計画法は通常、次のように細分化されます。凸計画法-目的関数は凸であり(最小化のタスクを考慮した場合)、極値問題が解決される集合は凸です。二次計画法-目的関数は二次であり、制約は線形等式と不等式です。

多極問題。ここでは、通常、アプリケーションで頻繁に発生する特殊なクラスの問題、たとえば、凹関数の凸集合の最小化問題を選び出します。

選択したアプローチの正しさが実験室研究の過程で確認された場合、次の論理的なステップは、実装される「線形計画法システム」の開発のための技術仕様の開発です。私は除外しません、そして私は指定されたトピックが私だけでなく興味があることを願っています。

みんなに頑張ってジグザグを渡す:o)))