価格変動率 - ページ 3 1234567 新しいコメント Vasiliy Smirnov 2015.03.25 09:23 #21 Prival-2:しかし、もう一つ方法があります。このグラフを別の角度から見てみてください。そして、レンコチャートとして提示すると、速度=1時間あたりのレンガの数、レンガは刻みの移動距離に他ならないので、レンガの大きさを調整することで、cm、km、マイル・・・というアナログが得られるのです。というようなものです。 これはスピードというより密度です。 Prival-2 2015.03.25 10:08 #22 zfs:1.関連性がわからない。では、選手権のリーダーは優秀なプログラマーなのですか?2.私は自分のタスクを持っていた、私はティックで取引しない、あまりにも多くの情報があります。3.信じること。自分の戦略に合わせたテスターを書くことができます。そして興味深いのは、テスターには刻みがあり、つまりすべての情報を持っていて、出力には結果が出るかもしれないということです。すべてがテストされるプログラムに依存します。4.テスターにかけると、取引にかかるコストを考慮すると、きっとこのようなストラテジーでは話にならないほどの利益が出るのでしょう。1.必ずしも一番というわけではありませんが、ただプログラミングができ、MQLを知っている、それ以外にチャンピオンシップに参加する方法はないでしょう。彼らはやり方を知っているだけ、ただそれだけです。リンクはこの目的のためだけです...私ができることを、長くお見せしたいのです。ティックで取引してもいいが、誰もそれをやれとは言っていない。Renkoという狡猾なバーで取引してもいいが、「正しく」やってくれ。3) 信じてください、このコードは9年近くも前からパブリックドメインなのです。4.それが、自分でテスターを書いたことです。それがどれほどの仕事か、どれほどの労力と時間を費やしたか、説明する必要はないだろう.どれだけの労力と時間を費やしたか、説明するまでもないでしょうが、ToRはたった2本の文字列でできています。5.確かに、テストしなくても、確信が持てるということですね。素晴らしい。確かにninzi testerでコストを入力することはできませんが・・・。その後、もう一度リンクに行く...あなたは$ 5の手数料を取れば、取引18850の数を持つテスト結果純利益$ 144100を見て(これはダブル手数料、そして強権的である)。そして、一流の数学を使って、144100 - (18850 * 5)=144100-94250 = 49850 $を乾燥残渣で得る ...緑の50トン、任意の平均化、peresidokとmatrigalovなどなどせずに、無指標、無最適化、1ロット、... これが完璧なトレーディングシステムだと言っているわけではなく、もっと良いものがあります(下のスクリーンショット)。 似たようなものを投稿する+アイデアを投稿する+そのようなアドバイザーのコードを書いてテストする方法を動画で紹介する...ということはできませんか?せめて似たような特性で?これらのスクリーンショットと思考のためのロボット、そこにアイデアがある。戦うロボットとして仕上げる必要がある。以下、バトルロボットのスクリーンショット。結果 1ロット、様々な楽器の先物CME(EUR / USD、石油、ミニS&P500、ダックス、金、債券...)パーセントの百分の一の最大ドローダウン、4以上の利益要因。純利益の合計が300万円以上(手数料を含む)。Z.U. 時間で割る道は、スピードです。密度ではない。物理の教科書 何年生かは覚えていません。でも、速度は正確に覚えています :-) km/hです。 Rate of price change Atomar 2015.03.25 21:52 #23 Prival-2:Z.U.経路を時間で割ったものが速度です。密度ではありません。物理の教科書 どの学年かは覚えていません。でも、速度は正確に覚えています :-) km/hour速度は一定時間内の経路ではなく、速度は一定時間内の距離である。)セルゲイさん、レンガの下面と上面の距離は、どのような基準で決めればいいのでしょうか?その結果は、印象的なものでした...。 Prival-2 2015.03.25 22:41 #24 Atomar:速度は一定時間内の経路ではなく、速度は一定時間内の距離である。)セルゲイさん、レンガの下辺と上辺の距離は、どのような基準で決めればいいのでしょうか?その結果は、印象的なものでした...。レンガは、まさに一定の距離を保っています。レンガの大きさは決まっています。そのサイズ選びについては...。 ローソク足で例えるなら、5分足を好む人もいれば、時間足でしか取引しない人もいるわけです(笑)。Brickは、より細かい調整が可能で、好きなものを選ぶことができます ...Shiryaevの論文でかなり有名なものがありますが(古い掲示板のどこかを検索してみてください)、彼はブリックサイズとH-volatilityを結びつけており、記憶では1.4倍が得られているようです。 Vasiliy Smirnov 2015.03.25 23:40 #25 Prival-2:1.必ずしも最高というわけではありませんが、彼らはプログラミングの方法を知っていて、MQLを知っているだけで、他の方法ではチャンピオンシップに出ることはできないのです。彼らはただやり方を知っている、それだけです。リンクはこの目的のためだけです...私が何を知っていて、どれくらい前にそれをやったかを見せるためです。ティックで取引してもいいが、誰もそれをやれとは言っていない。Renkoという狡猾なバーで取引してもいいが、「正しく」やってくれ。3) 信じてください、このコードは9年近くも前からパブリックドメインなのです。4.それが、自分でテスターを書いたことです。それがどれほどの仕事か、どれほどの労力と時間を費やしたか、説明する必要はないだろう.ToRは文字列2つで済むのに、どれだけ手間暇かけたか...説明する必要がないことを祈ります。5.確かに、テストしなくても、確信が持てるということですね。素晴らしい。確かにninzi testerでコストを入力することはできませんが・・・。その後、もう一度リンクに行く...あなたは$ 5の手数料を取れば、取引18850の数を持つテスト結果純利益$ 144100を見て(これはダブル手数料、そして強権的である)。そして、一流の数学を使って、144100 - (18850 * 5)=144100-94250 = 49850 $を乾燥残渣で得る ...緑の50トン、任意の平均化、peresidokとmatrigalovなどなどせずに、無指標、無最適化、1ロット、... 完璧なトレーディングシステムとは言いません、もっと良いものがあります(下のスクリーンショット)。 似たようなものを投稿+アイデアを投稿+そのようなEAコードを書いてテストする方法を動画で紹介できないか・・・。せめて似たような特性で?これらのスクリーンショットと思考のためのロボット、そこにアイデアがある。戦うロボットとして仕上げる必要がある。以下、戦闘ロボットのスクリーンショット。結果 1ロット、様々な楽器の先物CME(EUR / USD、石油、ミニS&P500、ダックス、金、債券...)パーセントの百分の一の最大ドローダウン、4以上の利益要因。純利益の合計が300万円以上(手数料を含む)。Z.U. 時間で割る道は、スピードです。密度ではない。物理の教科書 何年生かは覚えていません。でも、速度は正確に覚えています :-) km/hです。2.誰がベンチマークを設定するのか?あなたは?そうやって、必要なものを必要なだけ数えていくんです。私の場合、誤差はティックなので、1分足チャートで十分です。1分足はティックで構成されています。計算誤差はスプレッド領域にあり、定量的には小さいので、それをカウントしているくらいです。3)全く問題ありません。5.アルゴリズムにミスがあったのかもしれないし、テスターが変なものを出してしまったのかもしれないし、戦略が違うのかもしれない。イリュージョンどのように確認すればよいですか?リアルタイムのステートメントがいい。 Vasiliy Smirnov 2015.03.25 23:42 #26 Atomar:速度は一定時間内の経路ではなく、速度は一定時間内の距離である。)セルゲイさん、レンガの下辺と上辺の距離は、どのような基準で決めればいいのでしょうか?その結果は、印象的なものでした...。 しかし、私はこの問題を解決しました。そして、その結果は驚くべきものです)。でも、プライヴァルではなぜか腑に落ちない。 Vasiliy Smirnov 2015.03.26 00:09 #27 Prival-2:レンガというのは、あくまで一定の距離のことです。レンガの大きさは決まっています。そのサイズ選びについては...。 標準的なローソク足で例えるなら、5分足のローソク足を好む人と、時間足でしかトレードしない人がいるわけです(笑)。Brickは、より細かい調整が可能で、好きなものを選ぶことができます ...しかし、Shiryaevの論文はかなり有名で(旧掲示板のどこかで検索してみてください)、ブリックサイズとH-volatilityを関連付けており、記憶では1.4スプレッドだったような気がします。秘密を教えてあげると、チャートはどれも同じで、古いものほど情報が失われていて、ティック履歴が 一番正確だというだけなんだ。歴史は正確であればあるほど、原則的に短くなります。つまり、チャートを選択することで、刻みの精度を選択することができるのです。 小さいレンガのサイズはノイズが多いが、大きいレンガは年によって非常に安定する。それから、小さいレンガのテストは、深い(tick、あるいはminute)ものを持つことが難しいという問題があります。そして、より高い時間枠では、誤差は単純に大きくなる。今、10万本の分足チャートを撮影してみました。最小最適ブリックは30 old pipsで、幅を広げるとトータルは大きくなります。10万本のバーのうち、ポスティックのタイミングに誤差を与えることができるのは275本だけです。 本来、これは1回のトレードで平均30pips以上取らないとユーロドルでは勝てないことを証明しています。 Prival-2 2015.03.26 10:25 #28 zfs:秘密を教えてあげると、チャートはどれも同じで、ただ古いものは情報が失われていて、ティック履歴が 一番正確なんだそうです。歴史は正確であればあるほど、原則的に短くなります。つまり、チャートを選択することで、刻みの精度を選択することができるのです。 小さいレンガの大きさはうるさいですが、大きいレンガは年によって非常に安定しています。また、小さいレンガのテストは、深さ(チークや分厚いもの)を持つことが難しいという問題があります。そして、より高い時間枠では、誤差は単純に大きくなる。今、10万本の分足チャートを撮影してみました。最小最適ブリックは30 old pipsで、幅を広げるとトータルは大きくなります。10万本のバーのうち、ポスティックのタイミングに誤差を与えることができるのは275本だけです。 本来、これは1回のトレードで平均30pips以上取らないとユーロドルでは勝てないことを証明しています。 では、その秘密を教えてあげましょう。ダニの話は正確性に欠ける。もっと正確で良いものがあります。このビデオは、ダウンロードと再生方法を示しています。概念を混同していますね。レンガの大きさを選ぶことで、(ちなみに作り方のルールも)刻みの精度に影響を与えることは一切ないのです。そして、そもそもティックアキュラシーとは何なのか・・・。正確なのか、そうでないのか?FX厨は何でも不正確なんだよ。証券取引所、実際の取引所では、すべてのティックが皆同じである。そして、この話は誰にとっても同じです。なぜなら、すべてのティックの裏側には、実際の売買取引が存在するからです。そして、30点という発言・・・。は自分には合わない。Z.Y. また、アルゴリズムを繰り返し、その結果に感動されたことも良いことだと思います。考えることがあるんですね。別のシンボルでテストしていたり、テスト期間が異なれば、その差は生じていたかもしれませんが、それでも利益を出すことはできます。 戦闘アルゴリズム(下のスクリーンショット)の再現には成功しないと思います。トレーニング用として使っていたものとは異なります。しかし、考え方はトレーニングビデオと同じです。 Stefan Stoyanov 2015.03.26 11:00 #29 papaklass:TimeCurrent() は秒単位で表示されるのでこのコードではうまくいかないと思いますdatetime start = TimeCurrent();double startPrice = SymbolInfoDouble(_Symbol,SYMBOL_BID);datetime finish = start + 10;if (TimeCurrent() > finish){double finishPrice = SymbolInfoDouble(_Symbol, SYMBOL_BID);Print(" price has changed by ", finisPrice - startPrice," pip;)}ティックごとに現在の価格状態が更新されるので、プリントを待つ必要はありません。 Atomar 2015.03.26 12:32 #30 papaklass:知らないことがあっても、賢くなることはない!?スピードとは、単位時間あたりの距離 の変化のことですその逆はない。v = dx / dtとなる。 同感です!:) 1234567 新しいコメント 取引の機会を逃しています。 無料取引アプリ 8千を超えるシグナルをコピー 金融ニュースで金融マーケットを探索 新規登録 ログイン スペースを含まないラテン文字 このメールにパスワードが送信されます エラーが発生しました Googleでログイン WebサイトポリシーおよびMQL5.COM利用規約に同意します。 新規登録 MQL5.com WebサイトへのログインにCookieの使用を許可します。 ログインするには、ブラウザで必要な設定を有効にしてください。 ログイン/パスワードをお忘れですか? Googleでログイン

しかし、もう一つ方法があります。このグラフを別の角度から見てみてください。そして、レンコチャートとして提示すると、速度=1時間あたりのレンガの数、レンガは刻みの移動距離に他ならないので、レンガの大きさを調整することで、cm、km、マイル・・・というアナログが得られるのです。というようなものです。

1.関連性がわからない。では、選手権のリーダーは優秀なプログラマーなのですか?

2.私は自分のタスクを持っていた、私はティックで取引しない、あまりにも多くの情報があります。

3.信じること。

自分の戦略に合わせたテスターを書くことができます。そして興味深いのは、テスターには刻みがあり、つまりすべての情報を持っていて、出力には結果が出るかもしれないということです。すべてがテストされるプログラムに依存します。

4.テスターにかけると、取引にかかるコストを考慮すると、きっとこのようなストラテジーでは話にならないほどの利益が出るのでしょう。

1.必ずしも一番というわけではありませんが、ただプログラミングができ、MQLを知っている、それ以外にチャンピオンシップに参加する方法はないでしょう。彼らはやり方を知っているだけ、ただそれだけです。リンクはこの目的のためだけです...私ができることを、長くお見せしたいのです。

ティックで取引してもいいが、誰もそれをやれとは言っていない。Renkoという狡猾なバーで取引してもいいが、「正しく」やってくれ。

3) 信じてください、このコードは9年近くも前からパブリックドメインなのです。

4.それが、自分でテスターを書いたことです。それがどれほどの仕事か、どれほどの労力と時間を費やしたか、説明する必要はないだろう.どれだけの労力と時間を費やしたか、説明するまでもないでしょうが、ToRはたった2本の文字列でできています。

5.確かに、テストしなくても、確信が持てるということですね。素晴らしい。確かにninzi testerでコストを入力することはできませんが・・・。

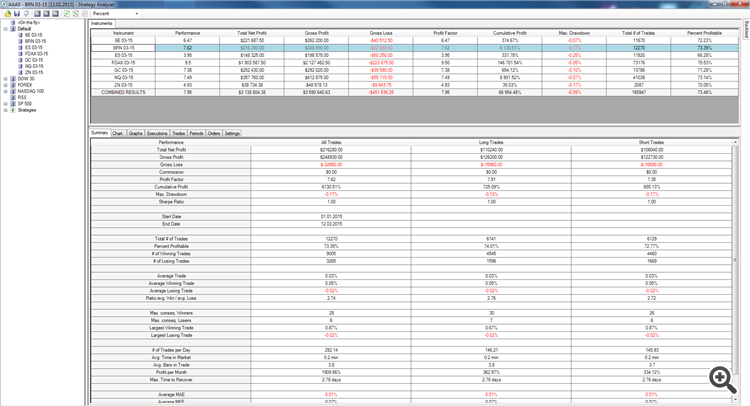

その後、もう一度リンクに行く...あなたは$ 5の手数料を取れば、取引18850の数を持つテスト結果純利益$ 144100を見て(これはダブル手数料、そして強権的である)。そして、一流の数学を使って、144100 - (18850 * 5)=144100-94250 = 49850 $を乾燥残渣で得る ...

緑の50トン、任意の平均化、peresidokとmatrigalovなどなどせずに、無指標、無最適化、1ロット、...

これが完璧なトレーディングシステムだと言っているわけではなく、もっと良いものがあります(下のスクリーンショット)。

似たようなものを投稿する+アイデアを投稿する+そのようなアドバイザーのコードを書いてテストする方法を動画で紹介する...ということはできませんか?

せめて似たような特性で?

これらのスクリーンショットと思考のためのロボット、そこにアイデアがある。戦うロボットとして仕上げる必要がある。以下、バトルロボットのスクリーンショット。

結果 1ロット、様々な楽器の先物CME(EUR / USD、石油、ミニS&P500、ダックス、金、債券...)パーセントの百分の一の最大ドローダウン、4以上の利益要因。純利益の合計が300万円以上(手数料を含む)。

Z.U. 時間で割る道は、スピードです。密度ではない。物理の教科書 何年生かは覚えていません。でも、速度は正確に覚えています :-) km/hです。

Z.U.経路を時間で割ったものが速度です。密度ではありません。物理の教科書 どの学年かは覚えていません。でも、速度は正確に覚えています :-) km/hour

速度は一定時間内の経路ではなく、速度は一定時間内の距離である。)

セルゲイさん、レンガの下面と上面の距離は、どのような基準で決めればいいのでしょうか?

その結果は、印象的なものでした...。

速度は一定時間内の経路ではなく、速度は一定時間内の距離である。)

セルゲイさん、レンガの下辺と上辺の距離は、どのような基準で決めればいいのでしょうか?

その結果は、印象的なものでした...。

レンガは、まさに一定の距離を保っています。レンガの大きさは決まっています。そのサイズ選びについては...。

ローソク足で例えるなら、5分足を好む人もいれば、時間足でしか取引しない人もいるわけです(笑)。

Brickは、より細かい調整が可能で、好きなものを選ぶことができます ...

Shiryaevの論文でかなり有名なものがありますが(古い掲示板のどこかを検索してみてください)、彼はブリックサイズとH-volatilityを結びつけており、記憶では1.4倍が得られているようです。

1.必ずしも最高というわけではありませんが、彼らはプログラミングの方法を知っていて、MQLを知っているだけで、他の方法ではチャンピオンシップに出ることはできないのです。彼らはただやり方を知っている、それだけです。リンクはこの目的のためだけです...私が何を知っていて、どれくらい前にそれをやったかを見せるためです。

ティックで取引してもいいが、誰もそれをやれとは言っていない。Renkoという狡猾なバーで取引してもいいが、「正しく」やってくれ。

3) 信じてください、このコードは9年近くも前からパブリックドメインなのです。

4.それが、自分でテスターを書いたことです。それがどれほどの仕事か、どれほどの労力と時間を費やしたか、説明する必要はないだろう.ToRは文字列2つで済むのに、どれだけ手間暇かけたか...説明する必要がないことを祈ります。

5.確かに、テストしなくても、確信が持てるということですね。素晴らしい。確かにninzi testerでコストを入力することはできませんが・・・。

その後、もう一度リンクに行く...あなたは$ 5の手数料を取れば、取引18850の数を持つテスト結果純利益$ 144100を見て(これはダブル手数料、そして強権的である)。そして、一流の数学を使って、144100 - (18850 * 5)=144100-94250 = 49850 $を乾燥残渣で得る ...

緑の50トン、任意の平均化、peresidokとmatrigalovなどなどせずに、無指標、無最適化、1ロット、...

完璧なトレーディングシステムとは言いません、もっと良いものがあります(下のスクリーンショット)。

似たようなものを投稿+アイデアを投稿+そのようなEAコードを書いてテストする方法を動画で紹介できないか・・・。

せめて似たような特性で?

これらのスクリーンショットと思考のためのロボット、そこにアイデアがある。戦うロボットとして仕上げる必要がある。以下、戦闘ロボットのスクリーンショット。

結果 1ロット、様々な楽器の先物CME(EUR / USD、石油、ミニS&P500、ダックス、金、債券...)パーセントの百分の一の最大ドローダウン、4以上の利益要因。純利益の合計が300万円以上(手数料を含む)。

Z.U. 時間で割る道は、スピードです。密度ではない。物理の教科書 何年生かは覚えていません。でも、速度は正確に覚えています :-) km/hです。

2.誰がベンチマークを設定するのか?あなたは?そうやって、必要なものを必要なだけ数えていくんです。私の場合、誤差はティックなので、1分足チャートで十分です。1分足はティックで構成されています。計算誤差はスプレッド領域にあり、定量的には小さいので、それをカウントしているくらいです。

3)全く問題ありません。

5.アルゴリズムにミスがあったのかもしれないし、テスターが変なものを出してしまったのかもしれないし、戦略が違うのかもしれない。イリュージョンどのように確認すればよいですか?リアルタイムのステートメントがいい。

速度は一定時間内の経路ではなく、速度は一定時間内の距離である。)

セルゲイさん、レンガの下辺と上辺の距離は、どのような基準で決めればいいのでしょうか?

その結果は、印象的なものでした...。

レンガというのは、あくまで一定の距離のことです。レンガの大きさは決まっています。そのサイズ選びについては...。

標準的なローソク足で例えるなら、5分足のローソク足を好む人と、時間足でしかトレードしない人がいるわけです(笑)。

Brickは、より細かい調整が可能で、好きなものを選ぶことができます ...

しかし、Shiryaevの論文はかなり有名で(旧掲示板のどこかで検索してみてください)、ブリックサイズとH-volatilityを関連付けており、記憶では1.4スプレッドだったような気がします。

秘密を教えてあげると、チャートはどれも同じで、古いものほど情報が失われていて、ティック履歴が 一番正確だというだけなんだ。歴史は正確であればあるほど、原則的に短くなります。

つまり、チャートを選択することで、刻みの精度を選択することができるのです。

小さいレンガのサイズはノイズが多いが、大きいレンガは年によって非常に安定する。

それから、小さいレンガのテストは、深い(tick、あるいはminute)ものを持つことが難しいという問題があります。

そして、より高い時間枠では、誤差は単純に大きくなる。今、10万本の分足チャートを撮影してみました。最小最適ブリックは30 old pipsで、幅を広げるとトータルは大きくなります。10万本のバーのうち、ポスティックのタイミングに誤差を与えることができるのは275本だけです。

本来、これは1回のトレードで平均30pips以上取らないとユーロドルでは勝てないことを証明しています。

秘密を教えてあげると、チャートはどれも同じで、ただ古いものは情報が失われていて、ティック履歴が 一番正確なんだそうです。歴史は正確であればあるほど、原則的に短くなります。

つまり、チャートを選択することで、刻みの精度を選択することができるのです。

小さいレンガの大きさはうるさいですが、大きいレンガは年によって非常に安定しています。

また、小さいレンガのテストは、深さ(チークや分厚いもの)を持つことが難しいという問題があります。

そして、より高い時間枠では、誤差は単純に大きくなる。今、10万本の分足チャートを撮影してみました。最小最適ブリックは30 old pipsで、幅を広げるとトータルは大きくなります。10万本のバーのうち、ポスティックのタイミングに誤差を与えることができるのは275本だけです。

本来、これは1回のトレードで平均30pips以上取らないとユーロドルでは勝てないことを証明しています。

では、その秘密を教えてあげましょう。ダニの話は正確性に欠ける。もっと正確で良いものがあります。このビデオは、ダウンロードと再生方法を示しています。

概念を混同していますね。レンガの大きさを選ぶことで、(ちなみに作り方のルールも)刻みの精度に影響を与えることは一切ないのです。そして、そもそもティックアキュラシーとは何なのか・・・。正確なのか、そうでないのか?FX厨は何でも不正確なんだよ。証券取引所、実際の取引所では、すべてのティックが皆同じである。そして、この話は誰にとっても同じです。なぜなら、すべてのティックの裏側には、実際の売買取引が存在するからです。

そして、30点という発言・・・。は自分には合わない。

Z.Y. また、アルゴリズムを繰り返し、その結果に感動されたことも良いことだと思います。考えることがあるんですね。別のシンボルでテストしていたり、テスト期間が異なれば、その差は生じていたかもしれませんが、それでも利益を出すことはできます。

戦闘アルゴリズム(下のスクリーンショット)の再現には成功しないと思います。トレーニング用として使っていたものとは異なります。しかし、考え方はトレーニングビデオと同じです。

TimeCurrent() は秒単位で表示されるので

このコードではうまくいかないと思います

datetime start = TimeCurrent();

double startPrice = SymbolInfoDouble(_Symbol,SYMBOL_BID);

datetime finish = start + 10;

if (TimeCurrent() > finish)

{

double finishPrice = SymbolInfoDouble(_Symbol, SYMBOL_BID);

Print(" price has changed by ", finisPrice - startPrice," pip;)

}

ティックごとに現在の価格状態が更新されるので、プリントを待つ必要はありません。

知らないことがあっても、賢くなることはない!?

スピードとは、単位時間あたりの距離 の変化のことですその逆はない。

v = dx / dtとなる。