私たちのファンページに参加してください

- ビュー:

- 1786

- 評価:

- パブリッシュ済み:

- 2016.11.16 16:00

- アップデート済み:

- 2016.11.22 07:34

-

取引の機会を逃しています。

取引の機会を逃しています。- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

-

このコードに基づいたロボットまたはインジケーターが必要なら、フリーランスでご注文ください

フリーランスに移動

このコードに基づいたロボットまたはインジケーターが必要なら、フリーランスでご注文ください

フリーランスに移動

- 2016-01-11; v1.47:コード改善

- 2016-01-11; v1.46:コード改善

- 2016-01-11; v1.45:コード改善

- 2015-12-29; v1.43:初回公開版

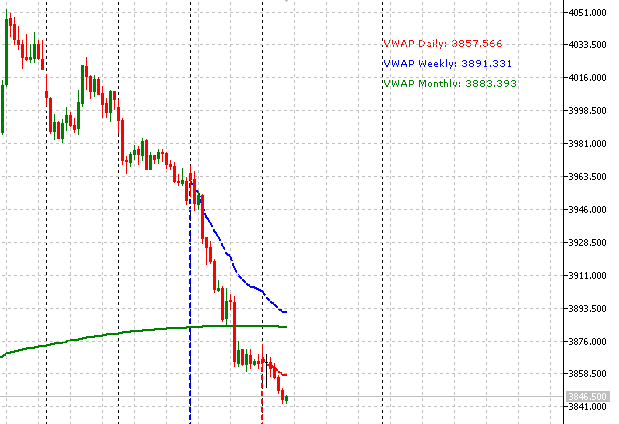

VWAPは、主にアルゴリズムおよび制度トレーダーが日中のボリューム加重平均に相対して株がどこで取引されているかを評価するために使用される日中の計算です。デイトレーダーはまた、市場の方向性を評価し、取引シグナルをフィルタリングするためにもVWAPを使用します。VWAPを使用する前には、それがどのように計算され、どのように解釈して使用するのか、またその欠点を理解します(http://traderhq.com/trading-strategies/understanding-volume-weight-average-price/)。

これは、Investopediaでの記述(http://www.investopedia.com/articles/trading/11/trading-with-vwap-mvwap.asp)に基づくVWAP指標です。

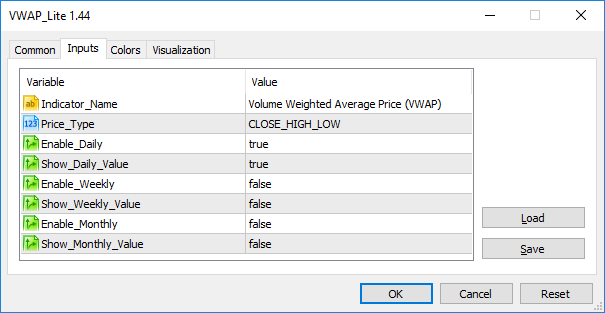

私は指標に3行を加えました。原則は、日中の値に基づく計算であるVWAP Dailyで、それぞれ週および月に基づいて計算されるWeeklyおよびMonthlyもあります。

3行はすべて独立しています。デフォルトでは、デイトレードのみが有効になりますが、プロパティパネルで他のオプションを有効にすることができます。

このコードをダウンロードしていただきありがとうございます。コメント、投票、評価を待っています。

MetaQuotes Ltdによって英語から翻訳されました。

元のコード: https://www.mql5.com/en/code/14557

ManualTradeOnStrategyTester

ManualTradeOnStrategyTester

EAがMetaTrader 5ストラテジーテスタで手作業による注文コマンドを外部からリンクして使用する簡単な方法。

VWAP - Volume Weighted Average Price(ボリューム加重平均価格)

VWAP - Volume Weighted Average Price(ボリューム加重平均価格)

VWAPは、主にアルゴリズムおよび制度トレーダーが日中のボリューム加重平均に相対して株がどこで取引されているかを評価するために使用される日中の計算です。

PricePercentRange

Price(%)RangeはMetaTrader 5の指標で、100バーのHigh(高値)とLow(安値)の割合に基づいて価格の動きを計算します。

ヒストグラム付きのMACD

ヒストグラム付きの移動平均収束拡散法(Moving Average Convergence/Divergence、MACD)MACD.mq5に基づいています。