La teoria di Charles Dow - pagina 69

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Il problema principale nel tuo caso con questi coefficienti è la grande dispersione nel ricalcolo.

Avete anche detto che avete basato il vostro modello sul modello LOC. Questo è il modello più primitivo.Con questi errori, non è possibile costruire correttamente un modello statistico in tempo reale. Solo off-line.

Pensate alla robustezza di questi coefficienti.

O li aggiusta in base a qualche condizione, finché non si approssimano a ciò che ci si aspetta.

Prova TLS o FLS

Sto usando il PNB come base - la linea solida del mio indicatore è il PNB.

Sto usando il PNB come base - la linea solida del mio indicatore è il PNB

È chiaro, ho visto questi screenshot e li ho anche salvati dal thread cancellato. Li ho ))

Ho trovato l'indicatore, l'ho sentito, l'ho guardato, ecco perché sto condividendo la mia opinione.

Ma da qualche parte hai menzionato MNC, non lo trovo più.

Per questo motivo ho supposto che il tuo PNB sia un ISC trasformato da altri calcoli.

Dal momento che ti riferisci ai coefficienti come componente principale del calcolo.

La tua approssimazione dello zero è eccellente, ma purtroppo lo zero ha un grande errore nel ricalcolo.

L'idea di estrapolare lo zero è comprensibile. Ma è un metodo inefficiente.

Il prossimo:

Il prossimo:

Anche i tic sono subordinati al PNB:

Di cos'altro avete bisogno, signori commercianti e programmatori! Dobbiamo testare questo TS nella pratica. Sto aspettando le proposte. Prenderò in considerazione qualsiasi strumento Forex e altri mercati. Devo selezionare il campione ottimale per ogni strumento, e questo è tutto!

Di cos'altro avete bisogno, signori commercianti e programmatori! Dobbiamo testare questo TS nella pratica. Sto aspettando le proposte.Ho indicato i problemi principali della tua implementazione, che molti qui già conoscono e hanno provato.

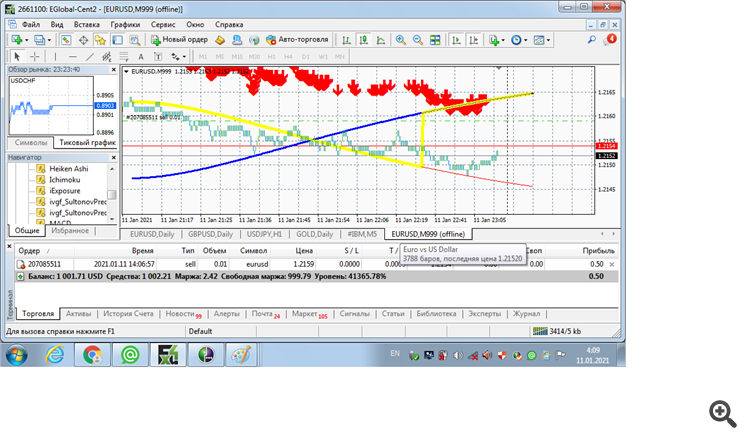

La PNB ha ora mostrato la sua seconda filiale:

Ho indicato i problemi principali della tua implementazione, che molti qui già conoscono e hanno testato.

Sì, ci sono problemi, e devono essere risolti congiuntamente, utilizzando un tester di strategia e una risorsa demo, trovando un campione ottimale, tagliando "Future" non necessari, e identificando le caratteristiche delle inversioni che il PNB indica con i suoi tre rami. Ogni volta è necessario trovare quale dei tre rami soddisfa strettamente la condizione P+H+B =1. Questo si è rivelato essere uno dei segreti della PNB. Ho perso questa opportunità nel codice essendo troppo pigro per dichiarare un'altra transizione condizionale.

La PNB ha ora mostrato la sua seconda filiale:

Forse molti qui non capiscono come interpreti i segnali, visto che sei tu stesso a cercarli.

Ma i metodi statistici di analisi cadono se non si ottiene la robustezza dei coefficienti.

Un'altra domanda, ho capito bene che il calcolo non ha un parametro di sensibilità?

E dipende solo dalla dimensione del campione?

Molti qui possono non capire come interpretate i segnali, visto che siete voi stessi a cercarli.

Ma i metodi statistici di analisi cadono se non si raggiunge la robustezza dei coefficienti.

Un'altra domanda, ho capito bene che il calcolo non ha un parametro di sensibilità?

E tutto dipende dalla dimensione del campione?

La dimensione del campione parte da 4 barre e non è limitata nelle dimensioni. Quello ottimale deve essere determinato dal tester. Per esempio, la dimensione ottimale per l'Eurodollaro 5 anni fa era di 300 barre giornaliere. Ora abbiamo bisogno di cercare e trovarlo per ogni TF basandoci sui risultati di trading e sugli errori del modello. Ho l'algoritmo e lo posterò qui se necessario.

Le costanti dei tempi di trading per ogni TF non sono completamente determinate e impostano il loro "orologio" per ogni strumento. Ci sono molte domande da porre e da risolvere. La cosa principale non è tirare a indovinare, ma un attento studio del problema. La regolarità c'è, bisogna usarla bene.

Bisogna abituarsi al fatto che ogni strumento ha il suo tempo, diverso da quello a cui siamo abituati noi terrestri. Il processo non si preoccupa dell'alba e del tramonto, ha il suo tempo. Vi mostrerò che cosa hanno le zecche del tempo, se siete interessati.

La dimensione del campione parte da 4 barre e non è limitata nelle dimensioni. Quello ottimale dovrebbe essere preso secondo il tester. Ad esempio, per l'Eurodollaro la dimensione ottimale del campione 5 anni fa era di 300 barre giornaliere. Ora è necessario cercare e trovarlo per ogni TF basandosi sui risultati di trading e sugli errori del modello, ho l'algoritmo e lo posterò qui se necessario.

Visto che lei è molto ferrato in matematica, posso inviarle un documento scientifico di diversi dipartimenti dell'Università della California in economia del 1989.

Dove si discute il problema della robustezza dei coefficienti, a quanto ho capito. Studiando questo articolo potreste avere alcune idee per il vostro algoritmo.

Ma idealmente dovreste prima riprodurre ciò che è spiegato nell'articolo. Purtroppo non sono un matematico ed è difficile per me capire le leggi matematiche che vengono descritte.

Ma questo articolo mi è stato raccomandato da un uomo che è comunemente chiamato un intelligente.

Se siete interessati, ve lo manderò di persona. L'articolo è in inglese.