come insegnare al TS a distinguere tra FLET e TREND? - pagina 15

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Debugger

Non hai bisogno di qualcosa attaccato? L'ho messo in /indicators/ - messo, niente sullo schermo.

Debugger

Non hai bisogno di qualcosa attaccato? L'ho messo in /indicators/, niente sullo schermo.

l'indicatore stesso non sa cosa sia. È sul recinto.

Se non è un prodotto commerciale, dovresti almeno stenderlo e poi pettinarlo tutte le volte che ti serve. Sto cercando di spiegare Alexey, ha tatto, mentre per noi connazionali è più facile. Quello che pensava, e poi ha sbottato. :))

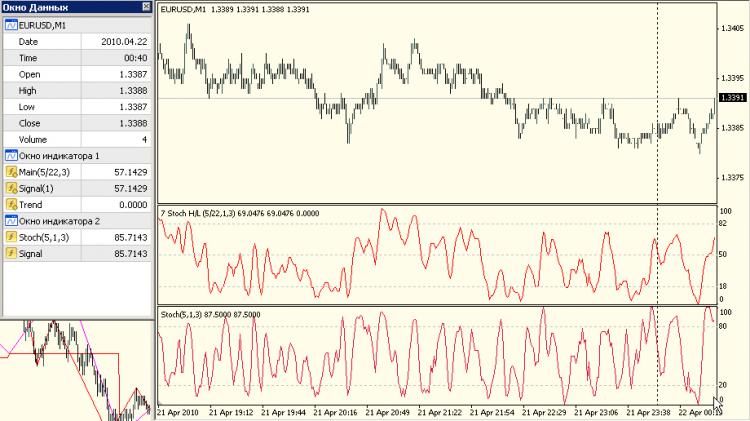

Si suppone che il lettore conosca la costruzione di un comune Stocastico. Sarebbe utile leggere l'articolo di M.Korolyuk (Moisha) "Turtle - it sounds proud".

Quindi, stocastico asimmetrico. In realtà ci sono solo tre differenze da quello standard:

Kperiodora consiste di due - low-order KperiodShort (breve) e high-order KperiodLong (lungo).Abbiamo anche aggiunto il parametro del livello di ipervenduto (SP) OverSold, con cui viene calcolato il livello di ipercomprato (PC). Entrata stocastica nelle zone di switch PC/PP Kperiodi - lunghezze di ricerca dei massimi/minimi. La terza differenza è la soglia di sensibilità - il parametro Sens.

Logicadi funzionamento:

Se lo stocastico è entrato nella zona PP, la ricerca dei minimi viene eseguita per il Kperiodo inferiore (KperiodShort) delle barre, e per i massimi - per quello superiore (KperiodLong). Quando si entra nella zona PP - speculare - si cercano i minimi sulla barra più lunga, i massimi sulla barra più corta.

Interpretazione/uso (libero e facoltativo)). Un movimento stocastico nella zona PC/PP significa un cambio di tendenza nella direzione corrispondente. Ma un cambio di tendenza NON significa aprire una posizione nella sua direzione in generale. L'entrata avviene durante una correzione, che può essere identificata attraversando/toccando la linea del 50%. Se si segue approssimativamente la "tartaruga" - la posizione si accumula durante le correzioni. Quando la tendenza si sposta, o la posizione viene chiusa completamente, o viene accorciata. In quest'ultimo caso, la chiusura completa viene eseguita durante una correzione e quella opposta viene aperta allo stesso tempo. Gli stop sono fissati all'estremo precedente (opposto). Ma è improbabile che funzionino nella modalità di lavoro.

Ma è solo dallo spiedo. Non sto imponendo la mia tattica.

Nella prima sottofinestra - stocastica asimmetrica, nella seconda - normale.

Chiamata da codici, parametri di input e assegnazioni di buffer:

индикатор сам не понял, что счас. Он на заборе.

Altri campi di parametri sono descritti nella base:

===

Per il vostro riferimento, la %K viene visualizzata al posto della tendenza dal buffer "Trend" - potete osservare la logica del periodo crescente. Si può anche restituire la tendenza stessa al buffer (è disabilitata).

===

Sì. Il codice contiene frammenti e parti non necessarie, ma dato che mi è stato chiesto di emetterli, non importa. Altrimenti tutto funziona come dovrebbe.

Secondo me, l'emergere stesso dei termini "piatto" e "tendenza" è un fenomeno puramente psicologico, perché la mente ha bisogno di immagini poetiche per spiegare il mercato.

Per me, distinguere il primo dal secondo è come distinguere il verde dal caldo.

Guardando i grafici, è in qualche modo ovvio solo per me che il mercato è un insieme di fluttuazioni. E le oscillazioni con diversa ampiezza. E da queste fluttuazioni (forse anche secondo il principio frattale) si formano i cosiddetti canali. Significa che una tendenza e un piatto possono essere diversi. Il prezzo può cadere rapidamente - una mela è caduta sulla testa di qualcuno, o può seguire la stessa strada di una foglia d'autunno - oscillando dolcemente in una bella onda. È lo stesso con il piatto - ci sono corde sorde che svolazzano e c'è un'onda di surf costante sull'orizzontale del molo. Pertanto, la domanda come distinguere il piatto dalla tendenza dovrebbe essere riformulata nella domanda - come distinguere l'ampiezza forte da quella debole. La risposta è già stata sentita qui, ma non ha ricevuto la dovuta attenzione: la volatilità. In altre parole non vedere il movimento oscillatorio - aumentare il timeframe. -) Se vedi un piatto - usa una lente d'ingrandimento. Significa che quello che sembra un rumore in un lasso di tempo può essere una fluttuazione in un lasso di tempo più piccolo.

Ma il movimento oscillatorio stesso consiste in due fasi di tendenza e di inversione. Così l'antonimo del termine "tendenza" dovrebbe essere il termine "inversione".

Di conseguenza, TS dovrebbe contenere:

1. Trend following (uso la candela H.-Ashi).

2. Contabilità per l'inversione (uso lo stocastico)

3. Tenendo conto dell'ampiezza delle fluttuazioni (io uso StDeviation), che cambia semplicemente l'orizzonte temporale di funzionamento a seconda dell'attività del mercato.

(Il mio TS include anche la considerazione di fattori esterni - SnP500, che inizia il movimento in una o un'altra direzione, e contemporaneamente controlla le impennate, quando il movimento brusco - lo seguiamo incondizionatamente, ma questa è un'altra storia).

Quindi propongo di discutere - quali indicatori tracciano meglio il movimento in avanti, e quali l'inversione. Per esempio - quando c'è un'inversione, la volatilità di solito scende - ma che dire dei volumi?

prononsens:

E il volume?

Il volume ha una correlazione molto forte con l'ATR. Naturalmente, ci sono divergenze di segnale come le barre "squatting" di Williams, ma in generale non importa. Può essere sia tick che lot (denaro).

Altrimenti, potete anche dare un'occhiata qui. Ecco un estratto:

//

Qui - guarda: la nota nozione che le oscillazioni verso la tendenza sono accompagnate da un aumento del volume o, come nella figura qui sotto, il vero range, è chiaramente confermato dagli indicatori proposti. Nella prima sottofinestra, la linea rossa spessa è la stocastica modulata ATR (~SrochAM) e la linea blu sottile è quella regolare. Si può vedere chiaramente come le fluttuazioni non-trend dello stocastico sono filtrate. Nella sottofinestra inferiore, per riferimento, il segnale modulante (~norm) è l'ATR normalizzato(5).

===In generale, tutti questi tentativi di adattamento sull'inquadramento temporale sono simili all'inutilità di tirare una coppia di frac su un polpo. Ma almeno l'approccio proposto è più vicino all'essenza dei movimenti di mercato che l'incrocio caotico di indicatori noti e sconosciuti, seguito dalla rifinitura dei mutanti nell'ottimizzatore e dalla fine della loro sofferenza con un colpo di controllo al deposito.

//

Il volume ha una correlazione molto forte con l'ATR. Naturalmente, ci sono divergenze di segnale come le barre Williams "accovacciate", ma in generale non ha importanza. Anche se si tratta di una zecca o di un lotto (denaro).