punto d'ingresso - pagina 6

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Non credo che sia molto accurato parlare di indipendenza del segnale. Solo in teoria. I segnali di Expert Advisors possono essere indipendenti se i dati su cui lavorano sono indipendenti. Per esempio, un Expert Advisor è classico, un altro è basato sulle stelle, il terzo sui presagi popolari). Ma quando si usano diverse strategie di AT sugli stessi dati, l'indipendenza non sarà possibile. E come contare cosa è una grande domanda. Ma in ogni caso non c'è una grande utilità nell'irragionevole raggruppare diverse strategie in un unico mucchio.

Posso dirvi cosa intendo per convergenza. Sto parlando della cosiddetta convergenza degli Advisors, tra l'altro, leggermente testata da me manualmente. Cioè, i metodi regnano qui, ma la selezione di un advisor dovrebbe essere più efficiente.

Tre segnali indipendenti nello stesso intervallo di tempo e spesso è un graal. :о)

Ora sarei molto grato se qualcuno potesse dirmi come farlo meglio attraverso un mago e come molti di loro possono essere attaccati al grafico o combinati in uno o qualcos'altro - l'opzione migliore, e me ne occuperò direttamente tutto solo senza insulti e malumori solo bisogno di un piccolo aiuto

In base al post di partenza, "sequenziale".

Personalmente sono più interessato a come Arthur distingue gli input giusti da quelli sbagliati (formulazione specifica)

Sono un po' bloccato su una cosa. Sì, a prima vista sembra un collegamento in serie.

Ma allora il problema corrispondente suonerebbe anche così: "Ci sono tre resistenze collegate in serie. Le resistenze hanno un'affidabilità di 0,55, 0,65, 0,75. Qual è la probabilità che il circuito non vada in glitch (le resistenze fanno passare una corrente non nulla attraverso di loro)?". E la sua soluzione è la stessa di Arthur. Allora non capisco qualcosa...

P.S. Ma con il collegamento in parallelo la risposta è come la mia: la probabilità che il circuito si guasti è uguale alla probabilità che tutte e tre le resistenze si guastino simultaneamente, cioè il 4% (questo è il principio della ridondanza degli elementi inaffidabili).

Si scopre che le resistenze devono essere cablate in modo diverso da come appaiono.

Si scopre che le resistenze devono essere collegate in modo diverso da come sembrano.

Ciao, Alexey.

È più facile giocare al problema di Monte Carlo.

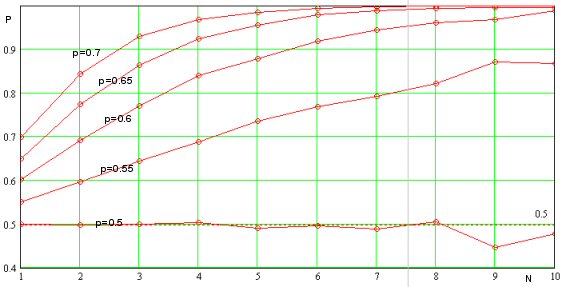

Quindi, eravamo interessati alla risposta alla domanda su come l'affidabilità della previsione P cambia con la crescita del numero N di indicatori utilizzati. Il calcolo è stato condotto per qualsiasi numero di indicatori che non sono correlati tra loro e hanno la stessa probabilità p di ogni previsione corretta nella serie. Il grafico mostra i risultati della modellazione numerica dell'affidabilità delle previsioni al funzionamento simultaneo di tutti gli indicatori per p=0,5 ... 0,7 Penso che in pratica sia impossibile a lungo termine ottenere p=0,55 e più dall'indicatore di affidabilità della previsione, ecco perché il caso con p>0,6 è solo di interesse accademico.

Possiamo notare che l'affidabilità della previsione aumenta con l'aumentare del numero di indicatori non correlati (vedi fig.). In questo senso, è utile prevalutare l'indipendenza dei segnali degli indicatori applicati e cercare di utilizzarli. D'altra parte, qualsiasi indicatore che utilizza i dati storici dei prezzi per la generazione del segnale è dipendente a priori. Pertanto, dovremmo cercare di utilizzare gli indicatori su diversi timeframe, questo ridurrà la correlazione dei segnali, almeno in una certa misura.

In prima approssimazione possiamo considerare che p aumenta quasi linearmente con il numero di indicatori utilizzati (vedi fig. sopra). A sua volta, la probabilità di funzionamento simultaneo di n indicatori diminuisce esponenzialmente con la crescita del numero di indicatori, e ciò significa che anche la frequenza delle operazioni diminuirà rapidamente. Così, abbiamo due processi concorrenti: la redditività e la frequenza degli scambi. Il primo cresce linearmente, mentre il secondo diminuisce esponenzialmente con la crescita del numero di indicatori. Questo fatto dovrebbe essere tenuto a mente, perché al numero di indicatori maggiore di un certo numero, l'efficacia del TS comincerà a diminuire drasticamente. È interessante trovare il numero ottimale di indicatori, per esempio, per la probabilità predittiva di ogni p=0,55, vedi fig.

La conclusione è la seguente: l'uso di due indicatori indipendenti darà in generale un risultato peggiore nella sezione con il numero di trade >10 (per la significatività statistica), che quando se ne usa uno! È associato a una forte diminuzione della frequenza di entrata nel mercato. Con gli indicatori dipendenti la situazione è ancora peggiore. Quindi, è meglio usare un solo indicatore, e se c'è una scelta, deve essere l'indicatore più affidabile di tutti, anche a spese della frequenza delle transazioni.

Ciao Alexey.

È più facile giocare il problema di Monte Carlo.

Quindi, siamo interessati alla risposta alla domanda su come cambia l'affidabilità della previsione P con l'aumento del numero N di indicatori utilizzati. Il calcolo è stato eseguito per qualsiasi numero di indicatori che non sono correlati tra loro e hanno la stessa probabilità p di ogni previsione corretta nella serie. Il grafico mostra i risultati della modellazione numerica dell'affidabilità delle previsioni al funzionamento simultaneo di tutti gli indicatori per p=0,5 ... 0,7 Penso che in pratica sia impossibile a lungo termine ottenere p=0,55 e più dall'indicatore di affidabilità della previsione, ecco perché il caso con p>0,6 è solo di interesse accademico.

Possiamo notare che l'affidabilità della previsione aumenta con l'aumentare del numero di indicatori non correlati (vedi fig.). In questo senso, è utile prevalutare l'indipendenza dei segnali degli indicatori applicati e cercare di utilizzarli. D'altra parte, qualsiasi indicatore che utilizza i dati storici dei prezzi per la generazione del segnale è dipendente a priori. Pertanto, dovremmo cercare di utilizzare gli indicatori su diversi timeframe, questo ridurrà la correlazione dei segnali, almeno in una certa misura.

In prima approssimazione possiamo considerare che p aumenta quasi linearmente con il numero di indicatori utilizzati (vedi fig. sopra). A sua volta, la probabilità dell'operazione simultanea di n indicatori diminuisce esponenzialmente all'aumentare del numero di indicatori e ciò significa che anche la frequenza degli scambi diminuirà rapidamente. Così, abbiamo due processi concorrenti: la redditività e la frequenza degli scambi. Il primo cresce linearmente, mentre il secondo diminuisce esponenzialmente con la crescita del numero di indicatori. Questo fatto dovrebbe essere tenuto a mente, perché al numero di indicatori maggiore di un certo valore, l'efficacia del TS comincerà a diminuire drasticamente. È interessante trovare il numero ottimale di indicatori, per esempio, per la probabilità predittiva di ogni p=0,55, vedi fig.

La conclusione è la seguente: l'uso di due indicatori indipendenti darà in generale un risultato peggiore nella sezione con il numero di trade >10 (per la significatività statistica), che quando se ne usa uno! È associato a una forte diminuzione della frequenza di entrata nel mercato. Con gli indicatori dipendenti la situazione è ancora peggiore. Quindi, è meglio usare un solo indicatore, e se c'è una scelta, deve essere l'indicatore più affidabile di tutti, anche a scapito della frequenza degli affari.

Stimerebbe l'affidabilità della previsione se considerasse non il funzionamento simultaneo degli indicatori, ma il loro funzionamento in un certo intervallo di tempo? Per esempio, se 1 indicatore è scattato sulla barra 4, 2 indicatori - sulla barra 2 e 3 - sulla barra 1, allora dovremmo entrare nel mercato.

scusa sono stato via per un po' a bere birra e mi sono perso molto quando ho detto che l'uscita è facile intendevo prendere il massimo profitto possibile o vicino ad esso ma non aiuta se si entra nel mercato non si capisce come (secondo te FOREXMASTER non è importante) e subito si prende una perdita) a mio avviso non sai proprio di cosa stai parlando

Se non capisci di cosa stai parlando, semplicemente non capisci di cosa stai parlando :), si può aprire un trade di acquisto/vendita su ogni tick, sapendo dove il prezzo cambierà e chiudendo con un profitto (lo spread lo permetterebbe).

fate писал(а) >>

-----------------------------------------------

nkeshka ha scritto: >>.

Tre segnali inaffidabili nello stesso arco di tempo e spesso è un graal. :о)

-------------------------------------

Ora sarei molto grato se qualcuno potesse suggerire come farlo meglio attraverso un mago e come molti di loro possono essere attaccati ad un grafico o combinati in uno o altro - l'opzione migliore, e me ne occuperò profondamente.

sai almeno cosa significa la parola graal? =)

Si può stimare l'affidabilità della previsione se si considera non l'innesco simultaneo degli indicatori, ma il loro innesco in un certo intervallo di tempo? Per esempio, se 1 indicatore è scattato sulla barra 4, 2 sulla barra 2 e 3 sulla barra 1, allora dovremmo entrare nel mercato.

Ecco come funziona. In qualche modo si stima l'intervallo di tempo (in barre, per esempio) durante il quale le letture dell'indicatore sono accettate da MTS. Quindi il segnale per l'apertura sarà un colpo in un intervallo di segnali da tutti gli indicatori. Supponiamo che la redditività del vostro TS al segnale unico di tutti gli indicatori - n punti/transazione, poi all'ampliamento dell'intervallo di registrazione fino a N barre, il prezzo "lascerà" il punto di entrata ottimale a dV=Volatilità*SQRT(N) punti, dove Volatilità - volatilità (punti/barra) dello strumento nel TF selezionato. La redditività reale del trade diminuirà del valore di dV e sarà nr=n-Volatilità*SQRT(N) punti/transazione.

Non so come ottenere "affidabilità di previsione" da questo, ma penso che la stima attraverso la redditività sia rappresentativa.

P.S. Questo fatto, tra l'altro, dimostra perché lo "slittamento" è sempre a vantaggio del DC, anche se, a quanto pare, lo slittamento può anche essere a favore del giocatore... Tuttavia, un giocatore è orientato sul punto di entrata ottimale e qualsiasi deriva verso l'alto o verso il basso porterebbe perdite a un trader e profitti a una società di intermediazione.

Quindi non si tratta di aritmetica complicata!

Ecco come funziona. Si stima l'intervallo di tempo (in barre, per esempio) durante il quale le letture dell'indicatore sono accettate da MTS. Quindi, il segnale di apertura sarà un colpo in un intervallo di segnali da tutti gli indicatori. Supponiamo che la redditività del vostro TS al segnale unico di tutti gli indicatori - n punti/transazione, poi all'allargamento dell'intervallo di registrazione fino a N barre, il prezzo si "allontanerà" dal punto di entrata ottimale da dV=Volatilità*SQRT(N), dove Volatilità - la volatilità dello strumento sul TF selezionato. La redditività reale del TS diminuirà del valore dV e sarà nr=n-Volatilità*SQRT(N).

Non so come ottenere "affidabilità di previsione" da esso, ma penso che la valutazione attraverso la redditività sia rappresentativa.

Quando avete concluso che "l'applicazione di due indicatori indipendenti darà il risultato peggiore", si supponeva che l'intervallo di tempo, in cui questi indicatori sono stati attivati, fosse uguale a zero? Se è così, allora è chiaro che la probabilità di un tale evento è molto piccola e di interesse solo teorico. In pratica abbiamo bisogno di valutare l'affidabilità della prognosi esattamente in un certo intervallo di tempo!

intervallo di tempo !

No, non lo è.

Si assume un intervallo di tempo finito non uguale a zero. In questo caso, la probabilità che tutti gli indicatori funzionino è uguale al prodotto delle probabilità per ciascuno di essi di funzionare nel tempo tau( diminuisceesponenzialmente veloce con l'aumentare del numero di indicatori).

No, non lo è.

Si assume un intervallo di tempo finito non uguale a zero. In questo caso, la probabilità che tutti gli indicatori funzionino è uguale al prodotto delle probabilità di ciascuno di essi di funzionare per il tempo tau (diminuisce esponenzialmente veloce con la crescita del numero di indicatori).

A seconda del grado di vicinanza dei punti, si può emettere un coefficiente, per esempio, aiuterebbe di più. Quando stavo testando a mano, su un forte trend (H4) 6 EAs con -6+6 (barre) di differenza hanno mostrato punti di entrata e viceversa, non sul trend del periodo anche 2 non coincidevano con l'intervallo (-6+6) e non c'è niente da ragionare su questo, ho controllato e mi sono assicurato di quel potenziale graal