Galateo del mercato o buone maniere in un campo minato - pagina 102

Ti stai perdendo delle opportunità di trading:

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Registrazione

Accedi

Accetti la politica del sito e le condizioni d’uso

Se non hai un account, registrati

Ora sulla sua utilità (rilevanza). Per costruzione, è sempre una serie alternata. Cosa proponi di cercare nei suoi modelli, il rapporto dei lati a zigzag di Kagi?

Anche i modelli stessi, poiché.

L'RT è una derivata del kaga di costruzione, l'RT stesso è solo un numero N - 1 su ogni segmento di kaga lungo N, ho capito bene?

Se è così, allora anche il PT dovrebbe essere alternato.

Se no, allora spiegate come la costruzione corretta di un cagi permette di ottenere diversi PT dello stesso segno in un segmento cagi?

Per essere precisi, Pastukhov tratta i modelli kagi

e la tabella 3.1 parla dei modelli kagi

Propongo di usare i dati primari - i modelli di kagi, e costruire PT basati sulle loro proprietà.

Quindi penso che sia importante:

La RT è una derivata della costruzione cagi, la RT stessa è solo un numero N - 1 su ogni segmento di cagi lungo N, ho capito bene?

Sì, questo è corretto.

Se sì, allora anche l'RT dovrebbe essere di segno variabile. In caso contrario, spiegare come è possibile ottenere più RT dello stesso segno sullo stesso segmento kagi se la costruzione kagi è corretta?

No, questa non è un'affermazione corretta. Basta eseguire una volta le costruzioni necessarie per esserne convinti:

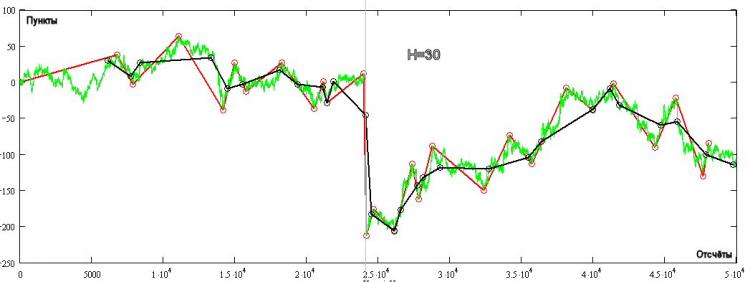

Nella figura il verde mostra il tick quotire, il rosso è la costruzione di Kagi (sempre di segno variabile) per H=30 pips, e il nero è il PT. Ci sono parecchie aree in cui PT non è variabile di segno! Come questo accade si vede proprio dal grafico - la prossima lettura del TP si ottiene quando il prezzo si allontana dal top di più o uguale a H. Il TP non cambia a seconda della strategia che si segue (H+ o H-), dipende solo dalla direzione della posizione aperta ad ogni lettura del TP.

Propongo di usare dati primari - modelli cagi, e costruire PT basati sulle loro proprietà.

Perciò penso che sia importante:

Un contro suggerimento è quello di raggiungere un accordo sulle questioni più importanti.

Per esempio, cercare di ottenere il consenso sulla questione dei possibili PTs cognati, poi concordare che per ulteriori discussioni è sufficiente usare solo i PTs, senza appellarsi al modello Kagi originale. E infine, essere d'accordo sul fatto che è necessario e sufficiente utilizzare le serie RT di prima differenza per l'analisi (anche se Pastukhov non lo fa), il che semplifica notevolmente l'analisi dei modelli!

Se tu, Michael, hai una visione diversa dell'approccio a questo problema, sarei felice di leggere i risultati della tua ricerca.

Un contro suggerimento è quello di raggiungere un accordo sulle questioni principali.

Per esempio, per testare un consenso su un possibile cognato PT, poi, che per ulteriori discussioni abbiamo bisogno di usare solo PT, senza fare appello alla costruzione originale Kagi. E infine, essere d'accordo sul fatto che è necessario e sufficiente utilizzare le serie RT di prima differenza per l'analisi (anche se Pastukhov non lo fa), il che semplifica notevolmente l'analisi dei modelli!

Se tu, Michael, hai una visione diversa dell'approccio a questo problema, sarei felice di leggere i risultati della tua ricerca

Si rivela una differenza nella definizione di DH:

Fateci capire la vostra definizione.

In cosa è diverso da una serie Renko?

Se niente, allora ci troviamo di fronte alla scelta del metodo di costruzione del pattern per la previsione tra kagi e renko.

Alle pagine 82-85, Pastukhov valuta la stabilità statistica di queste due serie e arriva alla conclusione

È abbastanza logico prendere come predittori quelli più stabili.

Quali sono i vostri argomenti a favore della scelta della costruzione renko come predittori?

Sto parlando delle costruzioni Kagi.

La differenza tra Renko e Kagi secondo la tesi, è che per le costruzioni Renko, la distanza tra i vertici del Renko-zigzag è sempre un multiplo di H ed è sempre maggiore o uguale a H. Per Kagi, questa distanza può essere qualsiasi ed è sempre maggiore o uguale a H.

Michael, guarda l'immagine sopra, per le costruzioni Kagi (quelle in rosso), la lunghezza del segmento può essere 3.14H, sulla stessa sezione, Renko può essere solo 3H. Questa è la differenza!

E sono completamente d'accordo con te che non c'è concorrenza da parte di Renko e non ha senso considerare questa ripartizione.

Sto parlando delle costruzioni Kagi.

La differenza tra Renko e Kagi secondo la tesi, è che per le costruzioni Renko, la distanza tra i vertici del Renko-zigzag è sempre un multiplo di H ed è sempre maggiore o uguale a H. Per Kagi, questa distanza può essere qualsiasi ed è sempre maggiore o uguale a H.

Michael, guarda l'immagine sopra, per le costruzioni Kagi (quelle in rosso), la lunghezza del segmento può essere 3.14H, sulla stessa sezione, Renko può essere solo 3H. Questa è la differenza!

E sono completamente d'accordo con te che non c'è concorrenza per Renko e non ha senso considerare questa divisione.

Riprendiamo lentamente e semplicemente:

Senza chiedere "qual è il nome della funzione PT monotona piecewise risultante?".

Poniamoci delle domande:

Ho una risposta approssimativa alla prima domanda: è una specie di MA, cioè un tentativo di fare la media di una serie temporale di prezzi.

Spero che sarete d'accordo con questo.

Allora la seconda domanda è: perché è meglio come predittore di un MA N-quantizzato?

è una specie di MA, cioè un tentativo di fare la media delle serie temporali dei prezzi.

Spero che tu sia d'accordo con questo.

Sì, lo so.

Poi la seconda domanda è: qual è la sua superiorità come predittore dello stesso N-quantizzato MA?

Mashka indipendentemente dai modelli nascosti di BP lisciata avrà un FP costante. Se introduciamo qualcosa di simile a FP per RT, si osserva un fenomeno interessante, cioè, più BP è diverso da un processo di Wiener, meno FP avrà RT. Cioè, il massimo ritardo del PT si osserva su un processo casuale integrato e, quantitativamente, il PT non mostra la proprietà della variabilità di segno. Tuttavia, non appena il mercato diventa arbitrario, il PT mostra proprietà di segno-varianza e il suo "ritardo" diminuisce.

In altre parole, l'effetto "smoothing" per il PT si osserva solo a tale H, dove il mercato è privo di arbitraggio (il valore medio del segmento di Kagi tende a 2H) e questo può servire come segnale per passare ad altri orizzonti di trading dal parametro H. Oppure, trovare il modo di sfruttare questo modello.

Spiegatemi per favore, lavoro nella finanza da non so quanto tempo e il termine transazione è sempre stato usato.

E ora guardo su wikipedia, presumibilmente nel settore bancario è una transazione. È molto strano, la liposuzione...

Chi può commentare?

Quindi vai avanti e correggilo tu stesso su questa WikiPedia.

Penso che anche la transazione sia più corretta.

In altre parole, l'effetto "smoothing" per il PT si osserva solo su tale H, dove il mercato è privo di arbitraggio (i segmenti medi di Kagi tendono a 2H), e questo può servire come segnale per passare ad altri orizzonti di trading dal parametro H. Oppure, trovare un modo per sfruttare questo modello.

Serge, mi asterrò dai paragoni con altre costruzioni e approcci per il momento (ho bisogno di finire l'argomento fino alla fine),

forse ci arriveremo più tardi. Per ora sul tema del kagi:

Poiché la volatilità H dipende dalla scelta di H, sono necessarie altre due metriche per un'analisi Kagi completa.

1) Un grafico della volatilità H in funzione di H. (H orizzontale, H-volatilità verticale)

2) Un grafico della volatilità della H-volatilità stessa. In termini semplici - un grafico di H-volatilità in funzione di

tempo (per H fisso). Non potete farne a meno. Se la curvatura è troppo netta - non c'è niente da prendere in queste parti.

Perché non provi a fare un grafico tridimensionale (x=t, y=H, z=HVol)?

2) Un grafico di volatilità della H-volatilità stessa. In termini più semplici, un grafico della volatilità H in funzione di

tempo (per un H fisso). Non puoi farne a meno. Se la curvatura è troppo netta - non c'è niente da prendere in queste parti.

Cercherò di delineare la mia comprensione della situazione.

Per valutare le prospettive di trading di uno strumento è necessario avere una stima quantitativa della prevedibilità

In altre parole, lavoriamo con

per uno specifico strumento se (e fino a quando) esiste almeno un segno di H-volatilità per il quale H-volatilità

è prevedibile al momento della transazione (tT), che a sua volta dipende dalla selezione di Н.

Cioè una tabella bidimensionale è comunque necessaria (i valori nelle celle sono la terza dimensione). La diffusione non ha importanza al momento.

A proposito di kagi:

Poiché la volatilità H dipende dalla scelta di H, sono necessarie altre due metriche per un'analisi Kagi completa.

1) Un grafico della volatilità H in funzione di H. (H orizzontale, H-volatilità verticale)

Ecco qui:

Di seguito ho allegato un file in formato testo con le righe delle transazioni.

Il formato del file è il seguente: