Manuel du trader : ordres, prix, pile, fonds, devises

Comment lire un ouvrage de référence.

Il s'avère qu'il ne suffit pas d'écrire un ouvrage de référence, il faut aussi enseigner comment le lire/recevoir correctement.

Vitesses de lecture/réception.

Vitesse de lecture classique (CRS) - le nombre de lettres (mots) par unité de temps.

Vitesse de perception de l'information (PSI) - la quantité de compréhension/digestion de l'information contenue par unité de temps.

Dans la plupart des cas, la CBC de chaque personne n'est pratiquement pas affectée par le contenu réel de ce qu'elle lit. Il s'agit là d'un terrible fléau de la perception de l'information, dont il faut se débarrasser dans le sens d'une constance non pas du CAR, mais du SRA.

Prenons un exemple simple. La plupart des gens lisent de la fiction et de la littérature scientifique avec le même RMS. En d'autres termes, lors de la lecture d'un ouvrage scientifique, le cerveau ne fonctionne pratiquement pas, parcourant une série de lettres. Dans le cas de la fiction, cela est parfois justifié, mais pas autrement.

Comment lire une fiction ?

Il faut passer de la constance généralisée de BCC à la constance peu fréquente de SWI.

Par exemple, il faut des ordres de grandeur plus longs (si nécessaire) pour comprendre le sens de quelques phrases que si vous les lisiez avec votre BCC.

Le fait est que la plupart des gens lisent un ouvrage donné en l'espace d'environ une demi-heure. Et ce temps ne dépend, en règle générale, que de la BCC individuelle. Résultat : "abscons et inutile". Ce qui, bien sûr, n'est pas vrai.

En fait, la quantité d'informations contenues dans la conférence présentée est telle que le temps de sa perception devrait être mesuré en jours.

Si vous n'avez pas pris quelques jours pour digérer de temps en temps ce que vous avez lu ici, il est fort probable que vous n'ayez pas pleinement compris ce qui a été écrit.

Vous aurez du mal à vous y retrouver si vous ne commencez pas à analyser chaque paragraphe avec un crayon et du papier, en élaborant divers schémas et variantes. Essayer quelque chose dans les terminaux et trouver ou réfuter diverses conjectures/hypothèses qui surgissent au cours de la réflexion.

Déterminer la qualité du niveau de perception.

Lorsque toute question (la sienne ou celle de quelqu'un d'autre) peut facilement s'intégrer dans la compréhension du marché proche qui a été créée, nous pouvons dire que l'image des fondamentaux du marché est qualitativement recueillie. Si quelque chose ne correspond pas, il faut combler l'écart par tous les moyens, sauf un : fermer les yeux.

Date devaleur du Forex*

Comme nous l'avons déjà mentionné, le marché du Forex au sens large comprend non seulement les transactions d'achat et de vente d'une devise contre une autre avec des règlements immédiats, c'est-à-dire aujourd'hui, mais aussi à d'autres intervalles de temps.

Ladate de règlement - c'est-à-dire la date à laquelle les fonds sont physiquement transférés sur les comptes des contreparties - est connue dans le langage financier sous le nom de date de valeur (ou date de valeur).

Les dates de valeur suivantes sont couramment utilisées sur les marchés financiers :

Remarque : toutes les transactions conclues avec une date de règlement antérieure au deuxième jour ouvrable sont appelées opérations de conversion en espèces.

Note : le jour de la conclusion de la transaction est le jour où les accords sur les principaux paramètres de la transaction ont été conclus :

Le marché des changes utilise également des transactions dont la date de valeur se situe à plus de deux jours ouvrables de la date de conclusion de la transaction - il s'agit de transactions à terme ou de transactions de conversion à terme. Les dates de valeur sont convenues au moment de la transaction.

Des produits dérivés tels que les options sont également négociés sur le marché des changes.

Il existe deux types d'options:

Selon le droit qui découle de l'achat d'une option d'acheter ou de vendre l'actif sous-jacent, il existe des options d'achat (Call) et des options de vente (Put ), respectivement.

Les opérations les plus courantes sur le marché des changes sont les opérations effectuées au comptant. Elles sont généralement liées au besoin de temps pour l'enregistrement et le règlement avec une contrepartie située dans un autre fuseau horaire.

Les transactions SWAP ou Swap sont également effectuées sur le marché des changes (plus de détails sont donnés dans la section suivante).

- enc.fxeuroclub.ru

Opération de swap

Leswap, parfois également appelé Rolover ou Overnight sur le marché des changes, est la conclusion simultanée de deux transactions opposées avec des dates de valeur différentes, l'une clôturant une position déjà ouverte et l'autre l'ouvrant immédiatement. Le taux de swap et la valeur du swap sont déterminés au moment de la transaction. L'objectif de la transaction est généralement de prolonger une position ouverte.

Exemple d'une opération de swap :

Supposons que vous ayez acheté 500 000 eur/usd à 1,2347 le 17 août 2004 (mardi) aux conditions du marché au comptant (c'est-à-dire avec une date de règlement du 19 août - jeudi). Le 19 août, vous recevrez 500 000 eur sur votre compte et vous serez débité de 617 350 (500 000 x 1,2347) usd.

Cependant, si vous êtes sur une opération de marge à effet de levier , vous n'avez probablement pas autant de dollars sur votre compte et vous ne serez pas en mesure d'honorer vos obligations envers la contrepartie le 19 août (jour du règlement). Vous devez donc étendre ou "dénouer" votre position. Supposons que, confiant dans votre mouvement, vous n'ayez pas clôturé votre position le 17 août intraday et que vous n'ayez pas l'intention de la clôturer le lendemain, 18 août. Dans ce cas, vous effectuez une opération Swap - Tom - Spot, c'est-à-dire que vous exécutez deux opérations opposées avec des dates de règlement différentes.

Supposons que vous ayez raison et que le prix de Eur/Usd ait effectivement augmenté au cours de la journée précédente, s'arrêtant à 1,24.

Le 18 août, vous vendez 500 000 eur/usd (à 1,2400) aux conditions Tom, c'est-à-dire avec une date de règlement le 19 août, et vous les achetez (à 1,2400) aux conditions Spot avec une date de règlement le 20 août.

Les transactions à terme sont réparties de la manière suivante.

Puisque vous avez d'abord effectué un achat le 17 août avec règlement le 19 et maintenant une vente le 18 avec règlement le 19, vos créances de 500 000 euros et vos obligations de livrer 500 000 euros sont mutuellement détruites (compensation) à la suite de la transaction Swap . La position en dollars est également compensée, mais partiellement, parce que les 2 transactions (règlement le 19) sont effectuées à des prix différents (1,2347 et 1,2400). Et comme vous devez transférer 500 000x1,2347 = 617 350 $ et que vous devez transférer 500 000x1,2400= 620 000 $, la compensation se traduira par une différence nette de 2 650 $.

Après l'opération de swap, vous aurez une position ouverte qui sera réglée dans deux jours ouvrables, c'est-à-dire le 20.

Supposons que le lendemain, le 19 août (jeudi), vous ne souhaitiez pas clôturer la position (dont le règlement devrait avoir lieu le 20 août) et que le cours ait légèrement baissé (à 1,2387), vous effectuez à nouveau l'opération de swap. Vous vendez 500 000 eur/usd (à 1,2387) par règlement tom (20 août - vendredi) et vous les achetez (à 1,2387) par règlement spot (23 août - lundi).

À la suite de l'opération de swap , vous aurez une position ouverte dont la date de règlement se situera à deux jours ouvrables de la date du jour (le jour de l'opération).

Sous forme de tableau, cette position se présente comme suit.

Il existe un autre point très important dans le calcul du swap, qui n'est pas décrit ci-dessus (afin de simplifier l'explication). En fait, les transactions Tom et Spot simultanées ne sont généralement pas effectuées au même prix, mais à des prix différents qui diffèrent légèrement l'un de l'autre.

Par exemple, vous essayez d'étendre votre position d'achat ouverte. Vous pouvez alors vendre l'euro à 1,2378 (Tom) et racheter immédiatement la position à 1,237760 (Spot), soit 0,4 pips moins cher. Il s'avère que vous gagnez de l'argent (toutes choses égales par ailleurs) simplement en étant en position.

Toutefois, il peut en être autrement : si vous essayez de vous défaire d'une position à la vente et que vous achetez des euros sur Tom et vendez sur Spot, le swap sera probablement négatif pour vous (en d'autres termes, vous paierez pour étendre la position en achetant un peu plus cher qu'en vendant).

La réponse à la question de savoir pourquoi le prix du swap peut être différent (négatif et positif, ainsi que variable) réside dans ce que fait réellement le négociant qui exécute vos ordres.

Calcul d'un swap

Voyons ce qu'il fait à l'aide d'un exemple.

Supposons que vous essayiez de prolonger une position longue (position d'achat d'euros) et de déplacer la date de valeur du 19 au 20 août, par exemple. Pour le cambiste, cela signifie qu'il devra vous donner les euros (dévaluer) un jour plus tard, mais qu'il recevra les dollars de votre part un jour plus tard. Le cambiste (le 19) dispose d'un montant "supplémentaire" (pour un jour) en euros égal à votre position et, le même jour, d'un déficit (pour un jour) en dollars, que vous n'allez pas lui livrer.

En conséquence, le cambiste prend et place (donne un crédit interbancaire) le montant en euros pour 1 jour, et attire (prend un crédit interbancaire) pour 1 jour le montant requis en dollars.

Ajoutons maintenant les taux interbancaires au calcul.

Supposons que les taux interbancaires pour l'euro et le dollar soient les suivants :

| Taux | Euro | Dollar | ||

| Attraction | Placement | Attraction | Placement | |

| 1 jour | 3,5 | 3 | 2,5 | 2,3 |

Ainsi, le croupier place "en plus" 500 000 euros au taux de 3% par an, recevant pour cela (500 000x3%)/365=41,095 euros, ce qui est égal à 41,095x1,2378=50,88 dollars.

Dans le même temps, le courtier lève la somme de 500 000 x 1,2378 = 618900 dollars au taux de 2,5 % par an et reçoit pour cela (618900 x 2,5 %)/365 = 42,39 dollars.

Le revenu net de la transaction sera de 50,88 $ - 42,39 $ = 8,49 $.

Il s'agit du swap en dollars qu'il peut vous remettre.

Pour de nombreuses raisons (comptables par exemple), le courtier ne peut pas vous créditer cet argent pour rien, il l'intègre donc dans le prix de vos transactions de swap. C'est plus pratique ainsi, et c'est la raison pour laquelle cette méthode est acceptée dans les transactions.

Si 1 pip sur un lot de 500 000 euros équivaut à 50 dollars, alors 8,49 équivaut à environ 0,2 pips. C'est pourquoi le courtier effectue l'opération avec vous de la manière suivante : par exemple, vous vendez des euros par tom (19e jour) à 1,2378 et vous les achetez immédiatement à 1,237780 (c'est-à-dire 0,2 point de moins), recevant ainsi ces 0,2 points et le montant correspondant en dollars.

L'intérêt d'un swap positif est que le taux de placement de la devise que vous achetez dans la position est plus élevé que le taux d'emprunt de la devise que vous vendez dans la position.

Si vous essayez de prolonger une position de vente, le courtier vous donnera un swap négatif (c'est-à-dire qu'il vous facturera) parce que le taux de placement des dollars est inférieur au taux de tirage des euros. Calculez vous-même le montant des points de swap.

Les taux de swap dépendent donc des taux d'emprunt et de placement des devises sur le marché interbancaire. En général, une position d'achat dans une devise dont les taux sont plus élevés vous rapporte un swap, et une position de vente dans une devise dont les taux sont plus élevés vous rapporte un swap.

Pourquoi un swap important est-il facturé et débité exactement du mercredi au jeudi ?

Parce qu'en déplaçant la date de conclusion de la position du mercredi au jeudi, vous déplacez la date de règlement du vendredi au lundi (trois jours plus tard). Vous serez payé en swaps pour 3 jours, mais vous serez également débité en swaps pour 3 jours.

- enc.fxeuroclub.ru

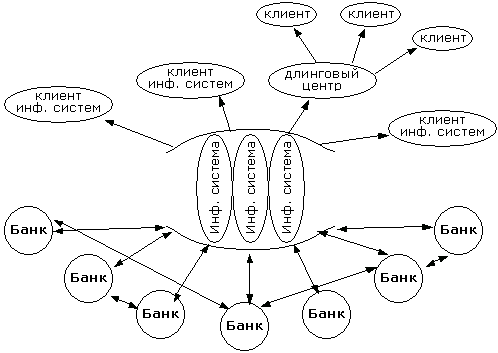

Comment se forment les cours du Forex

Le marché des changes étant un marché interbancaire, les banques sont la principale et pratiquement la seule source de cotations. Les autres ne font que relayer les cotations bancaires. Qu'est-ce qu'une cotation bancaire ?

Pratiquement toutes les grandes banques communiquent à leurs clients (personnes morales et physiques) et aux autres banques-contreparties (banques avec lesquelles des accords ont été signés et des détails de paiement ont été échangés) les taux auxquels elles sont prêtes à effectuer une transaction à ce moment-là. Le processus de cotation lui-même s'effectue par le biais de moyens techniques spéciaux(terminaux de négociation, Internet, et parfois par téléphone).

Il s'agit d'une cotation indicative, et la banque n'est généralement pas obligée de conclure la transaction exactement à ce prix, car le prix réel peut dépendre de nombreux facteurs : le statut du client (risque de livraison de devises ou non), le volume de l'opération (petit, ordinaire ou très grand volume), la date de valeur (règlement effectif de la transaction), etc.

Où vont les cotations

Ces cotations, ainsi que les cotations des transactions réelles, sont envoyées à des systèmes d'information spécialisés (Reuters, Bloomberg, Tenfor, DBC, etc.) et, à partir de ces systèmes d'information, elles sont envoyées dans le monde entier - aux clients des systèmes d'information (c'est-à-dire à toutes les banques, personnes physiques, personnes morales, etc.)

Ainsi, les cotations reçues des systèmes d'information sont indicatives et ne signifient pas que quelque part dans le monde une transaction a été effectuée sur ces cotations. En outre, toutes les cotations de transactions réelles ne peuvent pas entrer dans le système d'information.

Les centres de négociation sont également des clients des systèmes d'information et fournissent le flux général de cotations à leurs clients, y compris leurs propres cotations, ainsi que les cotations sur lesquelles des transactions ont été effectuées avec leurs propres clients.

- 2011.01.05

- MetaQuotes Software Corp.

- www.mql5.com

Teneur de marché

(Teneur de marché - société de courtage qui assume le risque d'acquérir et de détenir des titres d'un certain émetteur pour son compte afin d'en organiser la vente. Les teneurs de marché agissent sur le marché boursier et le marché hors cote en tant que participants directs aux transactions. À la Bourse de New York, les teneurs de marché sont appelés "spécialistes". En règle générale, les teneurs de marché agissent des deux côtés - en tant que vendeurs et acheteurs. En règle générale, un teneur de marché a l'obligation de vendre au moins 1 000 actions pour chacun de ses clients (environ 20 à 30 pour un teneur de marché). Les transactions se font par téléphone ou par Internet et prennent quelques secondes.

En bourse, un teneur de marché peut être, par exemple, une société de courtage qui, en vertu d'un contrat avec la bourse, s'engage à conserver les ordres passés simultanément avec une différence entre les prix d'achat et de vente (voir Spread (finance)) ne dépassant pas une valeur donnée pendant un temps donné (par exemple, au moins 90 % du temps de négociation), pour lequel la bourse accorde au teneur de marché certains privilèges, par exemple des frais de commission.

Les 10 plus grands teneurs de marché sur le marché des changes selon Reuters :

- Deutsche Bank - 19,30

- UBS - 14,85

- Citi - 9,00

- Royal Bank of Scotland - 8,90

- Barclays Capital - 8,80

- Bank of America - 5,29

- HSBC - 4,36

- Goldman Sachs - 4,14

- JP Morgan - 3,33

- Morgan Stanley - 2,86

Fonctions des teneurs de marché

La fonction principale des teneurs de marché est de maintenir des cotations bilatérales pour l'achat/la vente de titres et, dans le cadre d'un accord trilatéral, de fournir des services à l'émetteur pour l'inclusion et le maintien des titres dans les listes de cotation.

Qu'est-ce qu'une cotation bilatérale ?

Une cotationbilatérale est un ordre (ou des ordres) d'achat et un ordre (ou des ordres) de vente de titres pour un titre donné, annoncés par le teneur de marché, qui satisfont aux exigences en matière de fourchette et de volume de cotation fixées pour le titre en question.

Lespread de cotation bilatérale est une valeur calculée en pourcentage et définie comme la différence entre le meilleur prix d'un ordre de vente et le meilleur prix d'un ordre d'achat par rapport au meilleur prix d'un ordre d'achat pour un titre donné.

Levolume de cotation bilatérale est une valeur calculée comme la somme des produits des prix et du nombre de titres indiqués dans les ordres dans chacun des cas ci-dessus :

- dans les ordres d'achat dans la cotation bilatérale ;

- dans les ordres de vente dans la cotation bilatérale,

dont les prix satisfont à la fourchette de cotation fixée pour un titre donné. Le volume de cotation est calculé dans la devise dans laquelle les ordres sont annoncés.

Outre le spread et le volume de cotation bilatérale, les paramètres suivants de leur maintenance sont également définis :

- Durée de maintien des cotations bilatérales (70 % de la durée de la séance de négociation) ;

- Volume maximum des transactions conclues sur la base des ordres du teneur de marché, à partir duquel le teneur de marché est libéré des obligations de maintien des cotations bilatérales.

La Bourse peut également fixer d'autres paramètres supplémentaires pour une valeur particulière.

Fournisseurs de liquidités

Le terme "liquidité" fait référence à l'état de certains biens, ressources ou titres, qui peuvent être achetés ou vendus rapidement et sans perte de prix significative. Le degré de liquidité le plus élevé est celui de l'argent liquide.

Le principal indicateur de liquidité

Le principal indicateur de liquidité est le volume des transactions : plus un actif fait l'objet de transactions, plus sa liquidité est élevée. Le volume quotidien des transactions sur le marché des changes s'élève à des milliers de milliards de dollars américains, ce qui représente plusieurs fois le volume du marché boursier mondial. C'est pourquoi le marché des changes possède la plus grande liquidité possible.

Liquidité sur le marché du Forex

Dans la pratique des opérations de change, la "liquidité" signifie tout d'abord la capacité de vendre ou d'acheter rapidement telle ou telle devise dans le volume nécessaire. Ainsi, les instruments qui peuvent être vendus ou achetés rapidement sont dits très liquides, et les actifs qui prennent beaucoup de temps à vendre ou à acheter sont dits peu liquides.

Laliquidité est fournie par les teneurs de marché, c'est-à-dire les grands acteurs du marché(tels que les banques). Plus les teneurs de marché fournissent de la liquidité à la société, plus la probabilité que les transactions puissent être effectuées indépendamment de l'heure et des séances de négociation dans les différents pays du monde est élevée.

Fournisseurs de liquidités

Un agrégateur de liquidité (fournisseur) est un grand acteur du marché qui met en réseau les plus grandes banques, institutions financières et fonds du monde pour former un pool de flux de prix, de cotations et d'informations pour les acteurs du marché plus petits tels que les courtiers, les centres de négociation, etc.

Parmi les principaux fournisseurs de liquidités, citons Currenex, Integral, LMAX, LCG,

- www.mql5.com

Les faiseurs de marché

Nombreux sont ceux qui savent que l'une des premières choses que l'on dit dans une université technique est d'oublier tout ce que l'on a vécu à l'école. Cette recommandation est également valable ici. Il est parfois utile de faire table rase du passé.

À l'heure actuelle, tous les marchés sont automatisés. C'est pourquoi certaines explications économiques de la fixation des prix ne sont que des rudiments. Les algorithmes + une certaine intervention manuelle sont la règle.

La tâche de chaque algorithme de trading est toujours la même : rapporter de l'argent à son propriétaire. Plus l'algorithme est performant, plus il est capable de rapporter de l'argent.

Parmi les algorithmes présents sur le marché, il existe des algorithmes dits de "market maker". Je peux probablement expliquer sur mes doigts d'un exemple simple à un exemple plus complexe (en passant, j'ai écrit beaucoup de choses sur forexsystems, arbitrageurs et mql5) :

Imaginez que vous ayez pour tâche de créer un nouveau symbole pour le commerce. Supposons qu'il y ait des gens qui veulent le négocier pour une raison ou une autre. Qu'est-ce qu'on attend de vous ? Vous devez former le niveau 2 de votre symbole à partir de leurs ordres à tout moment. C'est-à-dire remplir le symbole avec des prix et de la liquidité. Au début, vous pouvez créer un algorithme MM très stupide - le niveau 2 ne change pas. C'est-à-dire que le client achète ou vend, après quoi vous ajoutez de la liquidité au niveau 2 original. Il est évident qu'un tel algorithme donnera de l'argent au propriétaire tout le temps. Mais le problème est que les gens ne sont pas complètement idiots et qu'ils ne négocieront pas sur un symbole constant - il n'y a même pas d'opportunité potentielle pour eux de gagner de l'argent.

Nous devons donc faire en sorte que les gens effectuent des transactions d'une manière ou d'une autre. L'algorithme MM le plus stupide qui soit peut être une simple onde sinusoïdale - le niveau 2 monte et descend. Beaucoup de gens perdront aussi, mais il y aura des génies qui verront le modèle et commenceront à faire plier le propriétaire de l'algorithme MM.

Il s'avère qu'il faut inventer quelque chose pour que l'algorithme MM présente une différence maximale entre ceux qui perdent et ceux qui gagnent. C'est là que l'on commence à développer divers modèles mathématiques, qui sont loin d'être triviaux.

Bien entendu, il existe sur le marché de nombreux algorithmes MM ayant des propriétaires différents. Certains grands propriétaires (les grandes banques) ont également des connaissances d'initiés - ils savent quels traders (parce qu'ils sont leurs clients), où ils se situent et comment ils ont négocié. C'est pourquoi les modèles mathématiques sont bien conçus. Mais la tâche est toujours la même : soutirer le plus d'argent possible de la viande (les participants ordinaires au marché).

En d'autres termes, vous comprenez que même vous pouvez être un teneur de marché, il vous suffit de disposer d'un bon algorithme MM et de résoudre certains problèmes d'organisation.

L'algorithme de la bourse au carré

Il semble désormais évident qu'à notre époque automatisée, tout est maintenu par des algorithmes. Il en existe de nombreux types. Essayons de considérer un algorithme purement technique pour la création d'une plateforme de négociation. L'algorithme le plus simple de ce type est l'algorithme boursier. Nous allons en parler.Il existe donc un symbole qui ne sera négocié que sur notre bourse. Et de nombreuses personnes sont prêtes à le négocier. Cela signifie qu'il existe des algorithmes MM prêts à l'emploi et de la viande, sans lesquels tout est dénué de sens (sans profit).

Un algorithme boursier est purement technique, c'est-à-dire qu'il rapporte à son propriétaire du fait que ses résultats sont utilisés par tous ceux qui paient une commission. Dans ce cas, même une commission négative peut être investie dans l'algorithme, par exemple pour les algorithmes MM. La grille de commission est à nouveau un modèle mathématique simple.

Il y a donc le niveau 2 (terminologie FOREX, dans les bourses, on l'appelle aussi MarketDepth) - il s'agit des niveaux : prix d'achat/de vente et quantité (volume). Chacun de ces niveaux (prix + volume) est appelé bande. Les meilleures bandes pour la vente et l'achat sont appelées Bid et Ask (certaines personnes les appellent Offer, mais ce n'est qu'une question de terminologie).

Le niveau 2 est formé par les ordres des clients(limiteurs) - il s'agit à la fois d'algorithmes MM et d'autres types d'algorithmes et de viande. Le spread est la différence entre le Ask et le Bid actuels (c'est notamment pour cette raison qu'il existe une phrase très inexacte selon laquelle les MM gagnent de l'argent sur le spread).

Tout algorithme de stock limite place presque toujours une limite sur l'offre correspondante dans la pile. C'est pour cette raison qu'en plaçant les limiteurs à l'intérieur de l'écart, il y a un rétrécissement correspondant de l'écart. Je ne vais pas l'expliquer sur mes doigts, l'algorithme est simple (vous pouvez le chercher sur Google ou le demander).

Si la limite est fixée à un niveau inférieur au prix correspondant actuel (par exemple, SellLimit <= Bid), l'algorithme d'exécution de la bourse n'exécute pas à un prix inférieur au prix du marché, mais commence à lécher (par le volume) les bandes du meilleur côté vers le côté le plus défavorable, jusqu'à ce que toute la limite soit remplie, ou jusqu'à ce que les bandes s'épuisent au niveau auquel cette limite est fixée.

Bien sûr, il y a parfois des moments extra-réguliers dans les algorithmes boursiers, lorsque l'information sur votre offre, avant d'entrer dans la pile, est transmise, par exemple, à l'algorithme MM. Et il agit à l'avance (avant le temps) d'une manière simple afin que vous ne receviez pas un dérapage positif du limiteur à un prix inférieur au prix actuel, mais que vous l'emportiez en tant que bénéfice net. Il s'agit ici d'un initié technologique qui, bien entendu, est acheté, c'est-à-dire dont le prix est assez clair (les règles de l'argent). N'oublions pas la tâche principale de tout algorithme : l'argent. Il n'y a donc rien de surprenant à cela - c'est la vérité de la vie.

Sur les marchés boursiers, au cours d'une séance de négociation, un ordre à cours limité fixé à l'avance est exécuté dans 99 % des cas au prix exact, sans dérapage. Cela signifie que pour que le prix franchisse votre prix limite, il doit être exécuté.

Les ordres à cours limité de niveau 2 sont couverts par les ordres de marché. Il existe de nombreux types d'ordres, comme le veut (le prescrit) la bourse. Il s'agit d'un algorithme. Par exemple, MT5 a ses propres types d'ordres, que la bourse pourrait bien légaliser - mettre en œuvre dans son algorithme d'exécution. Un ordre au marché est un dérivé d'un ordre à cours limité : un ordre à cours limité à un prix pire que le prix actuel, et ce prix pire est presque impossible à mesurer. Vous obtiendrez tout ce dont vous avez besoin pour exécuter un ordre au marché, mais seulement avec un bon slippage négatif. Les principaux utilisateurs des ordres de marché sont les viandes.

Il est évident que le prix peut suivre presque n'importe quelle trajectoire sans qu'il y ait de transactions - regardez les algorithmes MM. Si une transaction est effectuée, son prix et son volume sont appelés Last. Cette information est également diffusée par la bourse. Le flux des dernières données est appelé T&S(Time & Sales ed.).

Certaines bourses (pas toutes) ajoutent aux dernières données un indicateur conditionnel - le sens de la transaction (achat ou vente). Ce marqueur est une sorte de classificateur : pour les participants passifs et actifs. C'est-à-dire ceux dont la limite a été atteinte et ceux qui l'ont atteinte. De toute évidence, ce classificateur est un filtre temporel : dont l'exécution des deux côtés de la transaction a été initiée par un ordre de transaction ultérieur/antérieur.

Il est clair que l'algorithme d'échange est obligé d'être séquentiel - c'est-à-dire qu'une file d'attente d'ordres est formée et qu'ils sont traités de manière séquentielle. Mais il existe des variantes de ce que l'on appelle les " snapshots", où les ordres sont accumulés pendant une période relativement courte, puis émis en une seule fois au niveau 2 avec l'exécution correspondante.

Exécution des ordres à cours limité sur la bourse

Un algorithme boursier correct n'autorise pas les situations publiques d'offre >= demande dans la fixation des prix. Dans l'algorithme lui-même, au fur et à mesure que les offres sont reçues, une pile se forme au stade initial, dans laquelle des situations d'offre >= demande se produisent souvent. Dans une telle situation, la partie exécutive de l'algorithme d'échange est activée et a pour tâche de ramener cette situation à l'état "Offre > Demande". Ce n'est qu'après la destruction que le pari déjà formé, avec les données de dernière minute correspondantes, devient public - disponible pour tout le monde.

La limite de vente est toujours exécutée au prix de l'offre, la limite d'achat est exécutée au prix de la demande.

Mais seuls ces prix Bid et Ask sont des prix non publics de la pile formée à l'étape initiale, comme décrit ci-dessus.

Si vous placez SellLimit, c'est que vous souhaitez vendre, ce qui équivaut à une offre d'achat de la part d'autres personnes. C'est la raison pour laquelle SellLimit fait partie du groupe Ask. Par exemple, si vous placez SellLimit à l'intérieur de l'écart, la meilleure bande de vente est formée avec le niveau et le volume de votre limite. En d'autres termes, en plaçant SellLimit à l'intérieur de l'écart, vous modifiez le prix d'achat. Si quelqu'un veut acheter au prix d'achat, il remplira votre limite. Dire dans ce cas que le SellLimit est exécuté au prix Ask ou qu'il est exécuté sans spread est une formulation très vague. Il est préférable de comprendre le mécanisme, comme partout ailleurs.

Voici un exemple d'exécution. Vous avez fixé SellLimit à l'intérieur du spread, de sorte que Ask est égal à SellLimit. Vous placez maintenant la limite d'achat égale à la limite de vente. Dans cette situation (voir le premier paragraphe), l'algorithme de la bourse indique que l'offre est égale à la limite d'achat. En d'autres termes, il s'avère que Bid = Ask. C'est tout, la situation est réglée jusqu'à ce que l'offre devienne supérieure à la demande. Personne ne verra de pari correct tant que l'algorithme ne l'aura pas fait. Pour simplifier, laissons les volumes SellLimit et BuyLimit égaux à Vol. Il s'avère que les deux limiteurs s'effondrent, l'offre et la demande deviennent égales aux meilleures bandes suivantes dans la pile, c'est-à-dire que la demande > l'offre. Ensuite, Last-data contient le prix d'exécution, qui est égal à votre SellLimit (== BuyLimit), le volume Vol et la direction BUY (parce que BuyLimit a été envoyé plus tard que SellLimit).

Notez que si, dans la même situation, vous envoyez d'abord BuyLimit puis SellLimit, le résultat est le même - vous achetez/vendez à vous-même, en perdant une double commission. Mais seulement dans Last-data, le drapeau de direction sera opposé - SELL.

Revenons à la question du prix auquel les limiteurs sont exécutés :

Si vous regardez les barres d'un TF peu profond sur un symbole peu liquide, vous verrez que les barres Bid sont coupées en bas (BuyLimits) et les barres Ask sont coupées en haut (SellLimits).

Examinons à nouveau la situation SellLimit. Dans le testeur de barres, SellLimit ne sera exécuté que si son HighBid >= SellLimit. Notez que HighBid (ainsi que LowAsk) n'est pratiquement pas coupé sur les bourses. Et à l'avenir, ils ne sont pas réduits du tout sur ECN/STP. En d'autres termes, si vous avez besoin de tester une stratégie avec des limiteurs, la principale information sur l'exécution de SellLimit est la valeur du prix de l'offre, ou plutôt de son niveau le plus élevé. Cela peut être un autre argument en faveur de l'affirmation selon laquelle SellLimit est exécuté exactement au cours acheteur.

En faisant une petite digression, nous pouvons dire que les ZigZags avec des sommets sur les données Bid et des creux sur les données Ask sont construits pour les mêmes raisons. Et c'est sur la base de cette construction que la rentabilité potentielle maximale est estimée.

P.S. Je n'ai pas effectué une seule transaction sur les bourses. Simplement, l'algorithme de formation des plateformes boursières est un cas très particulier d'algorithmes de formation de plateformes plus complexes - les marchés décentralisés (darkpools). Je n'écrirai sur ce sujet que lorsque tout sera clair au sujet des bourses.

Exécution des ordres à cours limité sur les marchés à terme et sur le marché des changes

Ordre de vente à cours limité. Forex.

Cet ordre sur le marché Forex est toujours exécuté au cours acheteur et est placé au-dessus du cours vendeur actueldu marché (dans notre exemple 1,4990).

Vous décidez de vendre l'euro lorsque son cours est de 1,5000. Vous cliquez sur le bouton Limite de vente, définissez le nombre de lots, par exemple 10, et spécifiez le prix auquel vous souhaitez vendre - 1,5000 - et dites ainsi au courtier : "Cher courtier, lorsque le prix de l'euro sera de 1,5000, je souhaite vendre 10 lots d'euros". OK, dit le courtier, je comprends, je vais envoyer votre ordre au banquier et s'il décide d'acheter à ce prix, je pense qu'il le fera correctement.

Le moment arrive où le banquier annonce qu'il est prêt à acheter l'euro à 1,5000. Notre courtier rappelle au banquier votre ordre, le banquier lui dit - pas de problème, mais avant vous, on m'a envoyé des ordres de vente d'euros à 1,5000, donc je ne suis plus prêt à acheter que 20 lots, et j'ai 25 ordres. 20 ont été envoyés avant toi et 10 viennent de toi, alors chéri, en tant que banquier digne de ce nom, j'achèterai d'abord ces 20 lots et tes 5 lots. Comme le banquier n'a pu acheter que 5 de vos lots d'euros, le courtier n'a eu d'autre choix que de n'en acheter que 5.

C'est-à-dire que vous avez placé votre ordre de vente à cours limité au prix de 1,5000, et lorsque le cours acheteur est arrivé à ce prix, vous n'avez pu acheter que 5 lots à ce prix, mais exactement au prix que vous aviez spécifié dans l'ordre. C'est la base des principes fondamentaux de cet ordre. La quantité n'est peut-être pas suffisante, mais le prix est strictement le prix spécifié dans l'ordre. Il s'agit de 1 5000.

Ordre de vente à cours limité. Futures.

Cet ordre est toujours exécuté au dernier cours et est placé au-dessus du cours acheteur du marché (dans notre exemple, 1,5033). Dans la pratique, il est préférable de se concentrer sur le dernier cours pour les futures et de placer l'ordre au-dessus du dernier cours.

Attention. C'est la différence fondamentale entre l'exécution des ordres en bourse et sur le marché des changes. N'oubliez jamais que sur le marché des changes, les graphiques sont tracés au cours acheteur, alors qu'en bourse, le graphique est toujours tracé au dernier cours.

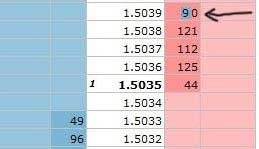

Vous décidez de vendre un contrat à terme sur l'euro lorsque son prix sera de 1,5039, vous cliquez sur le bouton Sell Limit, vous fixez le nombre de contrats, par exemple 10, et vous spécifiez le prix auquel vous souhaitez vendre - 1,5039 - et vous dites ainsi au courtier : "Cher courtier, lorsque le prix de l'euro sera de 1,5039, je souhaite vendre 10 contrats à terme sur l'euro". OK, dit le courtier, envoyez l'ordre et vous verrez qu'il sera affiché dans la pile de la bourse. Vous appuyez sur le bouton "Envoyer" et vous verrez que votre ordre a atteint la bourse et qu'au prix de 1,5039, le nombre d'ordres devrait passer de 80 à 90 (dans l'exemple).

Le moment est venu où le dernier prix est arrivé au prix de 1,5039. Si nous disons que le dernier prix est arrivé, cela signifie qu'à ce prix, au moins une transaction a été conclue, au moins pour 1 contrat sur 90.

Et puisqu'un accord a été conclu, le plaisir invisible à 1,5039 commence à ce niveau de prix. Les vendeurs veulent vendre 90 contrats. Vous avez 10 contrats à vendre, vous êtes le dernier dans la file d'attente, selon notre exemple. S'il y a des acheteurs pour 90 contrats ou plus, votre ordre sera entièrement exécuté.

Première situation.

Il n'y avait que 80 contrats d'acheteurs, donc tous les ordres sauf le vôtre seront exécutés et le dernier prix reviendra au prix de 1,5038. En d'autres termes, vous verrez que le prix semblait être au niveau de votre ordre, mais qu'il n'a pas fonctionné. C'est ce qui se passe.

Il n'y avait que 85 contrats d'acheteurs, donc ils vont exécuter tous les ordres et 5 contrats du vôtre et le prix du Last va revenir au prix de 1,5038. C'est-à-dire que vous verrez que le prix semblait être au niveau de votre ordre, mais que seuls 5 contrats ont été déclenchés, mais strictement au prix de 1,5039. Et c'est ce qui se passe.

Les acheteurs n'ont que 100 contrats, ils exécutent donc tous les ordres pour 90 contrats, le prix monte au niveau de 1,5040, puis les vendeurs vendent 10 contrats supplémentaires et le prix revient au niveau de 1,5039.

Vous devez toujours être conscient que si le dernier cours est même un tick au-dessus du prix que vous avez spécifié dans votre ordre à cours limité, votre ordre doit être exécuté dans son intégralité et au prix spécifié.

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

Je me suis dit, pourquoi ne pas créer un bon fil de référence .

J'aimerais y aborder les questions les plus importantes sur le fonctionnement des marchés, les fournisseurs de liquidités, la plateforme MT5, qui sont posées non seulement par les débutants.

Приглашаю всех желающих, у кого есть какая-либо интересная и редкая инфа излагать её в справочном формате.

Обсуждение в ветке вести не надо, Только посты со справочным материалом.

Начать писать лучше в общем обсуждение в ветке черновиков, и после оценки и исправления перенести свой пост сюда.

По мере копания в гугле и нахождению буду тоже выкладывать сюда.

Veuillez suivre quelques règles pour le contenu de l'information

1. être vraiment intéressante et importante ( rare, unique, empirique - en général, pas un abécédaire, mais une large divulgation du concept).

2. être complète sans référence à d'autres forums ou sites (ainsi que "chercher ce que j'ai déjà écrit ou vu quelque part" - c'est inadmissible)

3. contenir une indication de la source originale (ou de votre profil, s'il s'agit de votre opinion autorisée)

Les messages hors sujet seront supprimés petit à petit pour maintenir la beauté et l'ordre ;)

Il est important pour nous de savoir combien de lecteurs, après avoir lu ce fil de discussion, ont pris connaissance du matérielprésenté .

Si ce fil de discussion vous a aidé à comprendre le fonctionnement du marché (vous êtes capable de le raconter à un autre lecteur, ainsi que tout matériel compris),

allez ici et mettez un "like" contre ce fil de discussion.

Aucun commentaire n'est requis, un simple "like" suffit.

Pour ceux qui ont des informations sur certains concepts :

- différence entre les marchés (actions, Forex, etc.)

- algorithme HFT MM simple et conditions nécessaires pour qu'il soit rentable.

- particularités des plateformes de trading STP et ECN/STP.

veuillez commenter ou poster dans le fil de discussion.

Date de valeur sur Forex *

Opération de swap

Comment les cours du Forex sont formés

Qui est unteneur de marché ?

Qui est un teneur de marché[2] * *

Qui est unfournisseur de liquidité ?

Algorithme de la bourse de formation de carrés *

Exécution desordres à cours limité en bourse *

Exécution des ordres à cours limitésur les Futures et le Forex *

Types de traders *

Modèles de travail des courtiers *

Classification des courtiers du marché des devises FOREX .

Quants. Co-intégration. Arbitrage. Markup.

Agrégateur simple. Création d'une plateforme de négociation. *

Exemple d'indicateurs de l'algorithme MM. *