Laboratoire - analyse statistique des graphiques de prix.

Vous prenez un livre de méthodologie (la théorie du putain de service de masse), qui se trouve quelque part en 3ème ou 4ème année. Où il est expliqué dans l'encadré comment les besoins réels sous forme de demandes indépendantes sont inclus dans les résultats des transactions.

Mais rien ne change, le soleil continue de se lever. L'activité quotidienne est absolument identique, jour après jour.

Lastationnarité ou la constance est la propriété d'un processus qui ne change pas ses caractéristiques dans le temps.

Conclusion : l'écart de l'intensité du flux de ticks par rapport à la valeur moyenne en fonction du moment de la journée est de nature constante et n'évolue pas dans le temps.

Peut-être que plus tard je ferai une telle analyse par jours de la semaine.

Quelle est l'heure du MSC ou de l'Europe centrale ?

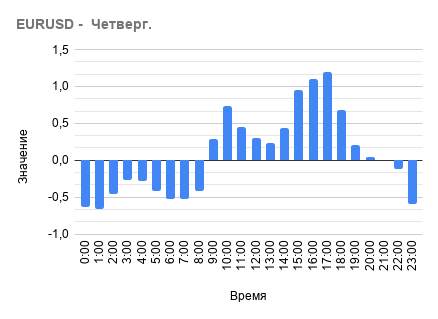

Je faisais un exercice similaire avec l'OHLC et j'ai obtenu une image similaire. Au fait, la volatilité maximale par jour de la semaine, j'ai obtenu mercredi et jeudi...

Quelle est l'heure du MSC ou de l'Europe centrale ?

En ce moment, c'est la même heure que les données de démonstration de MSC. RoboFX.

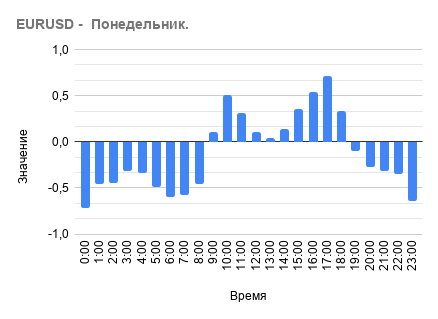

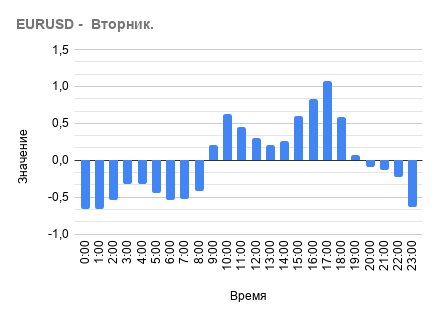

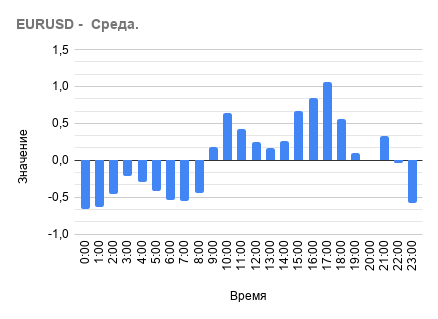

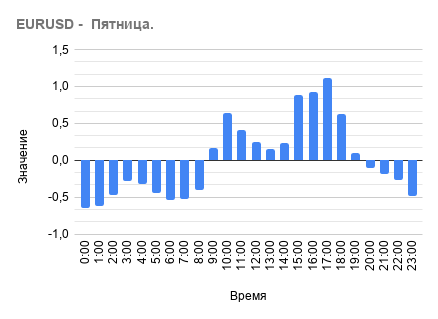

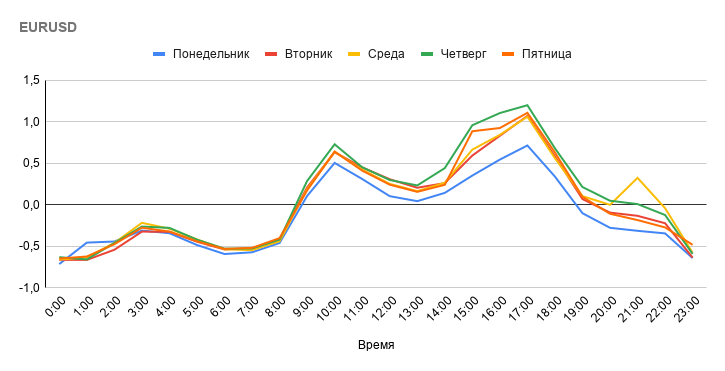

Statistiques par jours de la semaine.

Comme vous pouvez le voir, la même structure de flux de tiques.

Statistiques par jour de la semaine.

Comparez les différents jours de la semaine pour savoir quels jours de la semaine ont le nombre de ticks le plus élevé et le plus bas, si vous n'êtes pas trop paresseux).

Comparez les différents jours de la semaine pour savoir quels jours de la semaine ont le nombre de ticks le plus élevé et le plus bas, si vous n'êtes pas trop paresseux).

N'est-ce pas ?

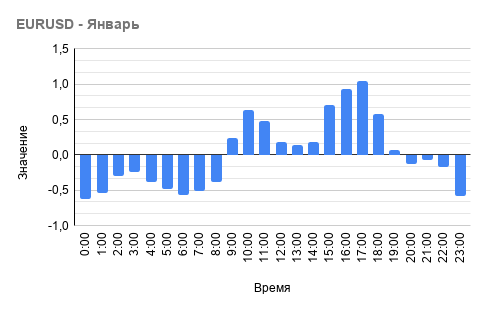

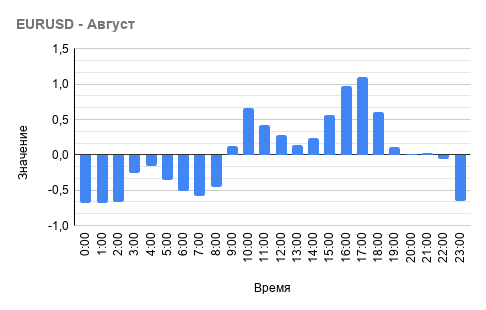

Et voici quelques mois à vue de nez :

En résumé, l'écart de l'intensité du flux de ticks par rapport à la moyenne en fonction de l'heure de la journée est de nature constante et ne change pas avec le temps, que ce soit le jour de la semaine, le mois ou l'année.

N'est-ce pas ?

En cherchant un modèle, j'ai fait ça, une barre OHLC d'une heure ;

La barre verte est la différence additionnée entre les HL, la barre bleue est la différence positive additionnée entre les OC (c'est-à-dire la barre croissante), la barre rouge est la différence négative additionnée entre les OC (c'est-à-dire la barre décroissante) convertie en positive pour des raisons de commodité.

Le premier, de gauche à droite, est intraday, le deuxième est par jours de la semaine et le dernier est par semaines.

Le tableau n'est pas très différent du vôtre, le jeudi est aussi votre jour le plus actif).

En cherchant un modèle, j'ai fait ceci : une barre OHLC d'une heure ;

La barre verte est la différence additionnée entre les HL, la barre bleue est la différence positive additionnée entre les OC (c'est-à-dire la barre croissante), la barre rouge est la différence négative additionnée entre les OC (c'est-à-dire la barre décroissante) convertie en positive pour des raisons de commodité.

Le premier, de gauche à droite, est intraday, le deuxième est par jours de la semaine et le dernier est par semaines.

Le tableau n'est pas très différent du vôtre, le jeudi est aussi votre jour le plus actif).

Je comprends que vous avez analysé la volatilité et que la mienne ci-dessus est l'intensité du flux de ticks.

Si j'ai bien compris, vous avez analysé la volatilité et le mien ci-dessus est l'intensité du flux de ticks.

Les graphiques sont similaires en termes de ticks, de volumes, d'OHLC (activité).

J'ai remarqué une chose intéressante : le corps d'une bougie moyenne est légèrement supérieur à 51%, c'est-à-dire que nous pouvons supposer, de manière purement statistique bien sûr, que la nouvelle bougie clôturera dans une fourchettelégèrement supérieure à 51% de l'ouverture).

J'ai remarqué une chose intéressante ; le corps d'une bougie moyenne est d'un peu plus de 25%, ce qui signifie, statistiquement bien sûr), que la nouvelle bougie clôturera dans une fourchette d'un peu plus de 25% de l'ouverture).

On parle de H1 ?

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Vous acceptez la politique du site Web et les conditions d'utilisation

Lastationnarité ou la constance est la propriété d'un processus qui ne change pas ses caractéristiques dans le temps.

Y a-t-il donc quelque chose de constant dans les graphiques de prix forex ou non ?

Nous devons le découvrir de manière expérimentale.

Etude #1 - l'objectif est de déterminer la déviation de l'intensité du flux de tiques par rapport à la valeur moyenne en fonction de l'heure de la journée.

Déterminons la période de la valeur moyenne comme 100 heures (il faut dire que le choix de la taille de la période moyenne ne change pas significativement le caractère du résultat final).

L'écart de l'intensité du tick-flow par rapport à la moyenne sera calculé par la formule :

[Débit ] = ([Nombre de ticks de la barre actuelle] - [nombre moyen de ticks au cours des 100 dernières barres])/[nombre moyen de ticks au cours des 100 dernières barres ].

Ainsi, nous obtenons une valeur similaire à la variation en pourcentage, mais sans multiplier le résultat par 100 %.

Ensuite, nous parcourons le graphique dans la fenêtre coulissante et collectons les données pour chaque heure de la journée séparément.

Par conséquent, pour chaque heure, nous obtenons la moyenne des observations - [intensité totale du flux pour l'heure du jour ]/[nombre d'observations].

Examinons les résultats de l'expérience :

Graphique 1 - Ecart de l'intensité du flux de ticks par rapport à la valeur moyenne en fonction de l'heure de la journée pour l'ensemble de l'historique disponible.

De nombreuses personnes savent déjà, par leurs observations, que l'intensité des tiques est moindre la nuit et le matin, puis augmente dans la journée et s'estompe à nouveau.

Le graphique montre clairement la structure de ce comportement de flux de tics.

Mais il s'agit des données pour toute la période de l'histoire disponible et qu'est-ce qui est constant ici ? Cette question peut se poser au lecteur. Je suis d'accord pour dire que nous devons prendre en compte les données des différentes périodes de l'histoire. Examinons ensuite la structure du flux de tiques pour différentes années.

Comme on peut le voir sur les graphiques, le caractère du flux de tiques est presque identique d'une année à l'autre.

Conclusion : l'écart de l'intensité du flux de ticks par rapport à la valeur moyenne en fonction du moment de la journée est de nature constante et ne change pas avec le temps.

Peut-être que plus tard je ferai une telle analyse par jours de la semaine.