Mon mécontentement au testeur de stratégie. aux développeurs MQL - page 2

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Renat, je profite de l'occasion pour demander, puisque vous êtes là. Y aura-t-il des services dans la nouvelle construction ou est-ce reporté pour le moment ?

Plus tard.

En attendant, vous pouvez écrire des flux de données pour les instruments synthétiques qui n'en ont pas.

Plus tard.

En attendant, je peux écrire des flux de données pour des outils synthétiques sans eux.

Je veux du multithreading, j'espérais que cela pourrait être fait avec des services. Personnellement, je n'ai pas encore besoin de flux de données.

Bonne journée à vous tous.

Non, ce post n'est pas une connerie comme quelqu'un d'autre l'a écrit.

Je suis en pleine serge.

Je comprends que ce que les programmeurs écrivent et disent fonctionne, mais je suis désolé.

Si nous travaillons tous avec des données erronées sur le courtier, je comprends tout de suite que mes résultats ne sont pas erronés.

Le fait est que, ironiquement, j'ai peut-être étudié à l'université pour devenir un ingénieur statisticien.

Donc, pour moi, les données erronées sont en général des données fausses ; par conséquent, pour dire que 99% de ce que je vois fonctionne, en tant qu'homme de statistiques, je dis que je ne sais pas, tout comme vous et tous ceux qui lisent ce post.

La solution est ce que j'ai écrit ci-dessus.

Collecter des tics, tout le monde peut le faire avec un simple robot/algorithme.

Le fait est que ni dans 5 ni dans 4 MQL, nous ne disposons des données de marché qui devraient être utilisées pour tester les stratégies.

Pour les stratégies à long terme, je ne pense pas qu'un robot soit nécessaire.

Pour moi, c'est ticks pour ticks et j'ai des idées intéressantes pour étudier l'asc et l'enchère par tick.

Désolé pour la longueur de la réponse et du délai, j'ai été très occupé.

Cordialement, Ivan S.

J'ai écrit une fois, je la retrouverai.

Pour cinqhttps://www.mql5.com/ru/code/18046

Pour quatrehttps://www.mql5.com/ru/code/18047

Pour un six,https://www.mql5.com/ru/code/.

Vous seriez surpris, mais c'est la même chose pour 5 et 4.

Je peux parler pour 4 et 5 en même temps !

Je n'ai pas lu l'intégralité du code de votre algorithme, mais cette partie du code sert essentiellement à la sauvegarde, mais je dois maintenant reproduire cette demande et la faire sortir par le testeur de stratégie.

S'il y a des programmeurs qui peuvent faire cela, je les écoute très attentivement !

Si je ne me trompe pas, dans mt5 le testeur est sur des ticks réels où le bid/ask est réel ?

Renat a vérifié que mql5 fonctionne de la même manière que dans 4 mql.

Renat a vérifié que mql5 fonctionne de la même manière qu'avec 4 mql.

le problème a été résolu il y a longtemps.

1. La question a déjà été résolue. Pour MQL5, le test sur des ticks réels est disponible depuis environ un an. Si seulement vous aviez étudié le terminal...

2. Pour MQL4, vous pouvez utiliser vos propres fichiers .fxt. La méthode la plus simple consiste à utiliser TickStory Lite, qui télécharge les tics réels de Ducas.

renat a vérifié que mql5 fonctionne de la même manière qu'il fixe un écart fixe. comme dans 4 mql.

un mensonge

Nous prenons mon Expert Advisor pour les ticks sauvegardant SaveTicks, le lien vers le CodeBase que j'ai donné ci-dessus, et nous l'exécutons dans le testeur en mode"Every tick based on real ticks". Voyons ce que contient le fichier de sortie, dans mon cas : \Tester\Agent-127.0.0.1-3000\MQL5\Files\EURUSD_SaveTicks.csv

2017.11.28 09:11:16,1.1895,1.18952

2017.11.28 09:11:16,1.1895,1.18952

spread 2

2017.11.28 09:11:26,1.18947,1.18951

2017.11.28 09:11:26,1.18947,1.18951

Regardez le navigateur de caractères, et il y a des coches pour tous les caractères.

Ce sont les ticks réels utilisés dans le testeur.

Bonne journée à vous tous.

Non, ce post n'est pas une connerie comme quelqu'un d'autre l'a écrit.

Je suis en pleine serge.

Je comprends que ce que les programmeurs écrivent et disent fonctionne, mais je suis désolé.

Si nous travaillons tous avec des données erronées sur le courtier, je comprends tout de suite que mes résultats ne sont pas erronés.

Le fait est que j'ai peut-être ironiquement étudié à l'université pour devenir un ingénieur statisticien.

Donc, pour moi, les données erronées sont en général des données fausses ; par conséquent, pour dire que 99% de ce que je vois fonctionne, en tant qu'homme de statistiques, je dis que je ne sais pas, tout comme vous et tous ceux qui lisent ce post.

La solution est ce que j'ai écrit ci-dessus.

Collecter des tics, tout le monde peut le faire avec un simple robot/algorithme.

Le fait est que ni dans 5 ni dans 4 MQL, nous ne disposons des données de marché qui devraient être utilisées pour tester les stratégies.

Pour les stratégies à long terme, je ne pense pas qu'un robot soit nécessaire.

Pour moi, c'est ticks pour ticks et j'ai des idées intéressantes pour étudier l'asc et l'enchère par tick.

Désolé pour la longueur de la réponse et du délai, j'ai été très occupé.

Cordialement, Ivan S.

Et votre grammaire ? //Je dis juste...

Si tout est si grave, la solution à votre question est la suivante :

Rassemblez les statistiques, l'histoire des citations et le travail, Alexey Volchansky a déjà tout trouvé pour vous et a donné les liens ci-dessus.

Sur la demande - vous pouvez télécharger l'historique avec la demande et les offres de DucasCopy (google le).

Bonne chance !Voici quelques articles intéressants :

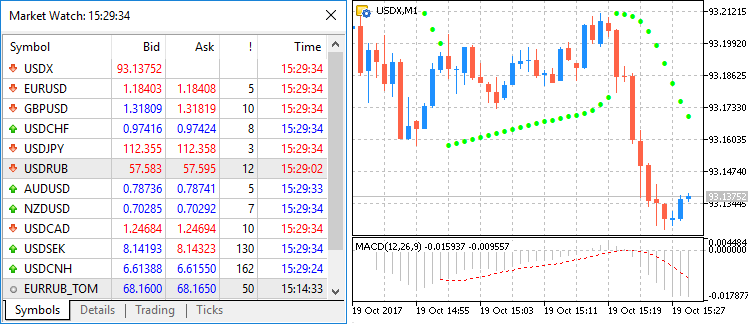

En outre, dans la version bêta d'hier de MetaTrader 5, à laquelle vous pouvez accéder à partir de MetaQuotes-Demo, il existe un système complet de création de symboles personnalisés.

Vous pouvez désormais créer des instruments financiers synthétiques - des instruments basés sur un ou plusieurs instruments existants. Il vous suffit de spécifier la formule de calcul des cotations, et la plateforme va générer les ticks de l'instrument synthétique en mode temps réel et créer son historique de minutes.

Comment cela fonctionne

- Vous créez un symbole synthétique et définissez une formule pour celui-ci.

- La plateforme calculera ses ticks à raison de 10 fois par seconde (et seulement si le prix d'au moins un instrument inclus dans la formule a changé).

- La plateforme calculera l'historique des barres minutes (pour les deux derniers mois) sur la base des barres minutes des instruments inclus dans sa formule. Toutes les nouvelles barres (actuelles et ultérieures) seront construites en temps réel sur la base des ticks générés par l'instrument synthétique.

Par exemple, vous pouvez créer un outil qui affichera l'indice du dollar (USDX). Sa formule sera la suivante :Remarque : la formule originale de l'indice dollar utilise les paires USDEUR et USDGBP. Comme la plateforme ne dispose que de paires de devises inverses, la formule de l'outil synthétique utilise un degré négatif pour celles-ci et le prix Ask au lieu du Bid.

En temps réel, la plateforme calculera le prix du nouvel instrument sur la base des cotations des six autres instruments fournies par votre courtier. Dans le Market Watch et sur le graphique, vous verrez comment son prix évolue :

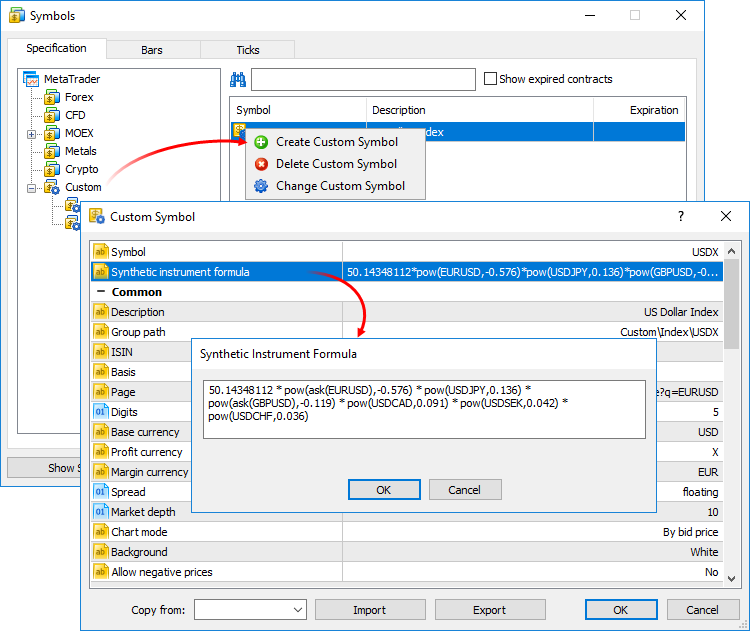

Créez un nouvel instrument personnalisé, ouvrez sa spécification et spécifiez la formule :

Pour plus de commodité, l'éditeur de formules affiche une liste des options possibles au fur et à mesure que vous saisissez les noms des instruments et des fonctions.Le calcul des ticks et des barres de minutes de l'instrument synthétique commencera lorsqu'il sera ajouté à "Market Watch". Tous les symboles nécessaires à son calcul seront automatiquement et immédiatement ajoutés au "Market Watch". Un enregistrement du début du calcul sera ajouté au journal de la plateforme : Symbole synthétique USDX : le traitement a commencé.

Calculer des devis en temps réel

Toutes les 100 ms (dix fois par seconde), nous vérifions si le prix d'au moins un instrument impliqué dans la formule a changé. Si c'est le cas, le prix de l'instrument synthétique est calculé et un tick est généré. Le calcul est effectué en parallèle dans trois flux pour les prix Bid, Ask et Last. Par exemple, si EURUSD*GBPUSD est spécifié dans la formule, le calcul du prix de l'instrument synthétique sera le suivant :

La présence de changements est vérifiée pour chaque prix séparément. Par exemple, si dans le calcul suivant, seul le prix Bid de l'instrument initial a changé, alors seul le prix, où il y a eu des changements, sera calculé pour le tick de l'instrument synthétique.

Construire l'histoire des barres minutes

En plus de collecter les ticks en temps réel, la plateforme crée également un historique minute d'un instrument synthétique. Ainsi, un trader peut visualiser ses graphiques comme s'il s'agissait d'instruments ordinaires et effectuer une analyse technique sur ceux-ci en utilisant des objets et des indicateurs.

Dès que le trader ajoute un instrument synthétique à la Market Watch, la plateforme vérifie si un historique de minutes a été calculé pour cet instrument. Sinon, il sera créé pour les 60 derniers jours, ce qui représente environ 50 000 barres. Si les barres maximales de la fenêtre dans les paramètres de la plateforme ont une valeur inférieure, c'est cette limite qui sera utilisée.

Si certains des bars de cette période sont déjà construits, la plateforme en créera de nouveaux. Un historique plus profond n'est créé que lorsque vous essayez de visualiser l'horizon temporel correspondant sur le graphique (si vous faites défiler l'historique ou si vous le demandez au programme MQL5).

L'historique des barres minutes d'un instrument synthétique est calculé sur la base des barres minutes (et non des ticks) des instruments inclus dans sa formule. Par exemple, pour calculer le prix de la barre Open minute d'un instrument synthétique, la plateforme prend les prix des instruments Open inclus dans sa formule. Les prix de High, Low et Close sont calculés de la même manière.

Si vous n'avez pas de barre minute dans la formule pour un symbole, la plateforme utilisera le prix de clôture de la barre précédente. Par exemple, vous pouvez utiliser trois symboles : EURUSD, USDJPY et GBPUSD. Si l'USDJPY n'a pas de barre minute correspondant à 12:00, les prix suivants seront utilisés pour le calcul :

Si tous les symboles de la formule n'ont pas de barre minute, la barre minute synthétique correspondante ne sera pas calculée.

Construction de nouveaux mini-bars

Toutes les nouvelles barres (actuelle et suivante) de l'outil synthétique sont créées sur la base des ticks générés. Le prix auquel les barres sont construites dépend du paramètre "Construction de la carte" du cahier des charges :

Quelles opérations peuvent être utilisées dans la formule de l'outil

Vous pouvez utiliser les données de prix ainsi que certaines propriétés des symboles disponibles (fournies par votre courtier) dans votre formule. Pour ce faire, spécifiez :

Il existe une priorité pour les opérations arithmétiques :

Des constantes peuvent également être utilisées dans la formule :

En outre, toutes les fonctions mathématiques prises en charge dans MQL5 peuvent être utilisées dans la formule, à l'exception de MathSrand, MathRand et MathIsValidNuber. Seuls des noms courts sont utilisés pour toutes les fonctions : fabs(), acos(), asin(), etc.