Notre Masha ! - page 2

Vous manquez des opportunités de trading :

- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription

Se connecter

Vous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire

Un niveau élevé de lissage n'est pas non plus un bon résultat - une augmentation de la rentabilité. L'augmentation de la fluidité entraînera dans tous les cas une augmentation de la latence. Mais même en supposant que le délai soit nul, l'augmentation de la fluidité conduira à l'omission de transactions plus petites, ce qui diminuera le nombre de transactions et, par conséquent, le profit et le drawdown......

Même sur le graphique, vous pouvez clairement voir qu'une partie des transactions assez importantes, qui auraient théoriquement pu être prises, ne l'ont pas été, d'où la diminution du bénéfice......

Un niveau élevé de lissage ne permet pas non plus d'augmenter les bénéfices. L'augmentation de la fluidité entraînera dans tous les cas une augmentation de la latence. Mais même si nous supposons que le retard est nul, l'augmentation du lissage conduira à l'omission de transactions plus petites et, par conséquent, à la diminution des transactions, respectivement, à la diminution du profit et à l'augmentation du drawdowns......

S'ajuster de manière adaptative à la meilleure variante.

>> Le cas que vous avez décrit est le problème de tous les indicateurs dépendant du temps. Supprimez le temps au sens classique du terme et utilisez d'autres méthodes.

J'ai depuis longtemps abandonné ces CTs et utilise d'autres méthodes....J'ai juste écrit ce post comme une opinion sur ce que l'augmentation de la fluidité peut mener à ))))).

J'ai depuis longtemps abandonné ces CTs et utilise d'autres méthodes..... J'ai juste écrit un post comme une opinion sur ce que l'augmentation de la fluidité peut mener à ))))).

Je peux t'écrire une lettre ?

En plus de tout cela, il faut encore ajouter les erreurs (pertes) dues à l'augmentation du délai (pas besoin d'être altruiste) et la question du profit peut rester en suspens .....)))).

Je suis prêt à discuter de la paternité de l'idée. Il est fort probable que l'idée soit aussi vieille que le MA. :))

Et en général, le sujet m'intéresse - j'y suis moi-même engagé. Naturellement, tout n'est pas aussi beau que dans votre dessin. Il lui manque clairement beaucoup de flèches.

Maintenant dans l'ordre :

A mon avis, un tel système ne donnera pas de profit sans un MM agressif.

Eh bien, camarade ! - Donc nous allons dans la bonne direction.

La figure montre une illustration très schématique de la méthode d'ouverture/fermeture des positions.

L'argument est discutable (égalité de la dérivée seconde à zéro), il nécessite donc une argumentation de votre part. Quant à l'extremum (égalité à zéro de la dérivée première), il ne semble pas nécessaire d'argumenter.

L'exigence de la proximité de l'AM par rapport à la cotation et l'exigence simultanée de sa fluidité ne sont pas (et ne peuvent pas) contradictoires, mais se complètent. Un exemple frappant est l'EMA moyenne exponentielle habituelle. Sa forme récursive est obtenue précisément à partir de la minimisation de la fonctionnelle, qui requiert à la fois proximité et fluidité.

3. On peut y voir un développement de la méthode. Pour commencer, il faut trouver une solution aux exigences évidentes de la forme de la fonctionnelle.

Swetten a écrit >>

Je vous demande pardon, c'est quoi FZ ?

FZ - retard de phase. Un terme de la DSP.

TheXpert 19.01.2009 14:45

La fonction cible est-elle basée sur la référence au schéma ?

Un lissage trop important ne nous donnera pas un bon résultat - il augmentera le bénéfice. Une augmentation de la fluidité entraînera de toute façon une augmentation du retard. Mais même si nous supposons que le décalage est nul, l'augmentation du lissage conduira à l'omission de transactions plus petites et, par conséquent, à la diminution des transactions, respectivement à la diminution du profit et à l'augmentation du drawdown......

Peut-être essayer de le faire séquentiellement ?

Faites une première variante, analysez-la.

J'aime ceci et cela, je n'aime pas cela, alors on va enlever ceci et cela et inventer.

C'est juste que je vois qu'il y a beaucoup de confusion, et l'idée originale était géniale.

Devrions-nous l'essayer de manière séquentielle ?

Réalisez une première version, analysez-la.

J'aime ceci et cela, je n'aime pas cela, alors on enlève ceci et cela, et on fait tout un gâchis.

C'est juste que je vois beaucoup de confusion ici, et l'idée originale était cool.

Il n'y a pas de désordre !

S'il n'y a rien d'autre, rappelons-nous les conditions de base d'un MA parfait :

1. la proximité du RV d'origine. Cette exigence est égale à la petitesse de la distance entre le quotient X (ligne verte sur l'image) et la courbe lissée Y (bleue). On peut écrire qu'en moyenne, sur un grand échantillon, il doit satisfaire : (X[i]-Y[i])^2-->min

2. Douceur de MA. Cette exigence est égale à la petitesse de la distance entre les échantillons voisins de la courbe lisse : (Y[i]-Y[i-1])^2-->min.

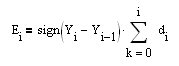

3. La courbe d'équité qui sera composée des pièces découpées à partir de la BP initiale en considérant la direction (le signe) des positions ouvertes (entre les lignes verticales dans l'image) devrait être croissante. Le signe de l'ouverture de la position est égal au signe de la dérivée MA. Dans notre terminologie, signe(Y[i]-Y[i-1]). Dans ce cas, la courbe d'équité sera composée de pièces de kotier qui seront aboutées selon le signe de la position à fermer. C'est ainsi qu'il peut être mis en œuvre. Construisons une série de différences premières (FDD) d[i]=X[i]-X[i-1] pour le kotier : alors une croissance rapide de la courbe des capitaux propres (

alors une croissance rapide de la courbe des capitaux propres ( ), est équivalente à l'exigence de maximiser la dérivée première de celle-ci : dE[i]/dt=E[i]-E[i-1]= signe(Y[i]-Y[i-1])*(X[i]-X[i-1]) ou avec un petit, mais acceptable, dans notre cas, étirement {(Y[i]-Y[i-1])*(X[i]-X[i-1])}^2-->max Il est évident que la maximisation d'une expression est égale à la minimisation avec le signe opposé :-{(Y[i]-Y[i-1])*(Х[i]-Х[i-1])}^2-->min.

), est équivalente à l'exigence de maximiser la dérivée première de celle-ci : dE[i]/dt=E[i]-E[i-1]= signe(Y[i]-Y[i-1])*(X[i]-X[i-1]) ou avec un petit, mais acceptable, dans notre cas, étirement {(Y[i]-Y[i-1])*(X[i]-X[i-1])}^2-->max Il est évident que la maximisation d'une expression est égale à la minimisation avec le signe opposé :-{(Y[i]-Y[i-1])*(Х[i]-Х[i-1])}^2-->min.

C'est tout. Nous obtenons la fonctionnelle requise pour la minimisation :

S=w1*(X-Y)^2+w2*(Y[i]-Y[i-1])^2-w3*{(Y[i]-Y[i-1])*(Х[i]-Х[i-1])}^2-->min

Nous devons trouver son minimum par rapport à Y[i], où i est le point de référence actuel.

Pas d'éparpillement !

S'il n'y a plus de souhaits, rafraîchissons notre mémoire sur les conditions de base d'une AM parfaite :

IMHO, la vue de la fonction Y est manquante. Ou ai-je manqué quelque chose ?

Super, j'ai trouvé une telle solution pour une certaine période de temps. Et puis quoi ?

Comme quoi ? Nous gagnons -- la rentabilité est investie dans la fonction cible.