AIS Bessel Filter

- Indicadores

- Aleksej Poljakov

- Versión: 1.0

- Activaciones: 15

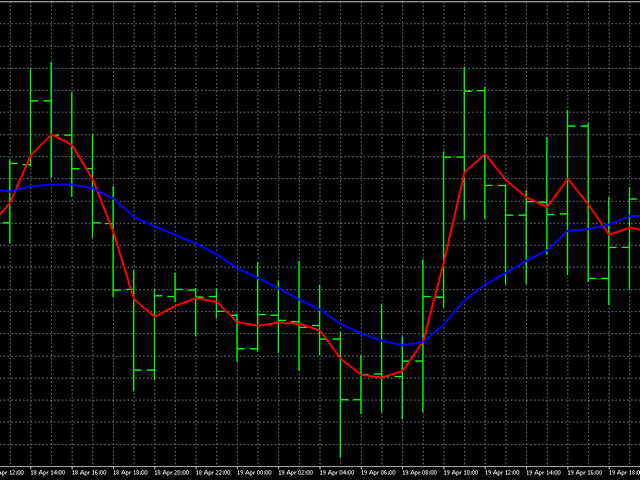

Este filtro se basa en polinomios de Bessel. Su principal ventaja es un pequeño retraso de tiempo. Otra característica de este filtro es su alta sensibilidad a los últimos valores de la serie temporal financiera. Debido a esto, el indicador destaca los movimientos de precios activos, mientras suaviza las desviaciones de ruido.

Además de la variante clásica, se han añadido al indicador los logaritmos de los coeficientes de Bessel como función de ponderación. En este caso, el indicador resulta más suave, pero al mismo tiempo puede retrasarse cuando el precio se mueve activamente.

Cuando se calculan polinomios de Bessel, se utilizan factoriales. Por esta razón, el período del indicador está limitado por abajo y por arriba. Cuando se utiliza un filtro Bessel normal, es mejor prestar atención a los pequeños períodos del indicador. Dado que con un aumento en el período, el comportamiento del indicador se vuelve cada vez más estable y la diferencia se vuelve cada vez menos notable.

Las figuras muestran el comportamiento de ambos tipos de filtros.

Parámetros del indicador:

- TypeFilter - Selección de tipo de filtro normal/logarítmico

- iPeriod - período indicador, valor válido 3 - 85.