NightBird Scalp

- Asesores Expertos

- Enric Paulo Pedreny

- Versión: 1.4

- Activaciones: 10

NighBird Scalp:

Es un algoritmo desarrollado para escenarios de baja volatilidad, donde el mercado se encuentra en un pequeño periodo de rango. Con lo cual el algoritmo va a buscar un target pequeño con un riesgo ajustable. Funciona en temporalidades de 15 minutos. (Solo ejecuta una misma orden a la vez por Set)

Los filtros y condicionales están incorporados dentro del código, por lo que no se desvelarán al público por motivos de Copyright. En propiedades del robot podréis observar que solo hay parámetros de horario y de riesgo máximo por operación, por lo que os resultara muy fácil de optimizar. (Igualmente la salida del algoritmo ya sea por TakeProfit o StopLoss, queda incorporada dentro del algoritmo, como máximo perderá el % máximo por operación)

Parámetros del Indicador:

- Monday: filtro diario (true/false)

- Tuesday: filtro diario (true/false)

- Wednsesday: filtro diario (true/false)

- Thursday: filtro diario (true/false)

- Friday: filtro diario (true/false)

- HoursFrom: filtro horario (0-24)

- HoursTo: filtro horario (0-24)

- BalanceRiskPercentBuy: Riesgo por operaciones de compra (0.01-5)

- BalanceRiskPercentSell: Riesgo por operaciones de venta (0.01-5)

- StopLossPips: StopLoss medido en pips (Con este parámetro se calculara con cuanto volumen de entrada según el porcentaje de riesgo "StopLossPips >= 15 pips & StopLossPips <= 200 pips ")

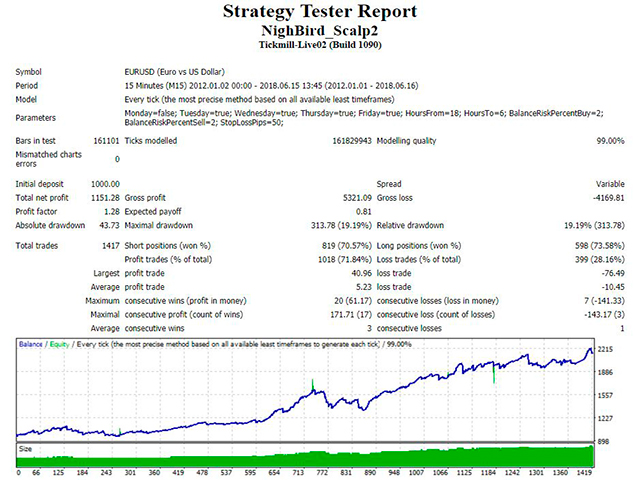

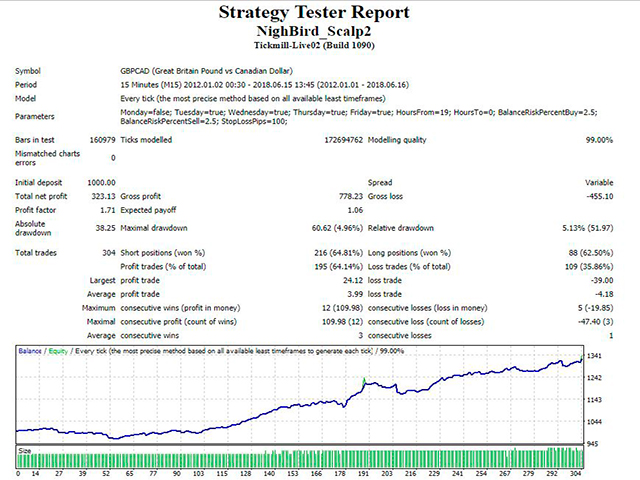

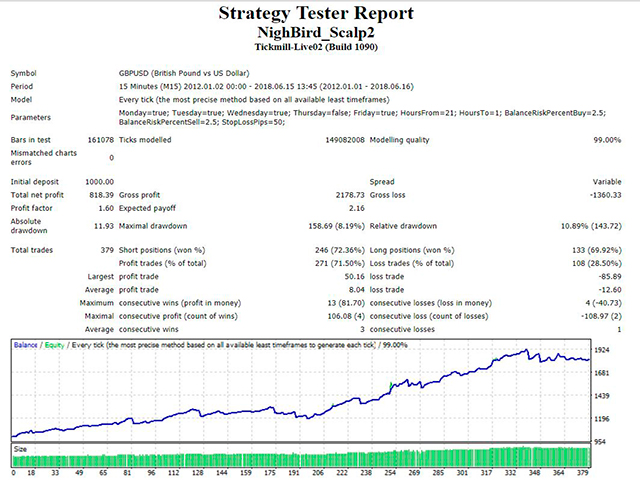

Las pruebas se han realizado en el EURUSD, GBPUSD y GBPCAD, en M15, con unas condiciones de Spread variables y un MarkUp de 4$, en GMT+3. Igualmente la calidad del modelado es del 99%, datos comprados de TickData Suite 2.

Para pequeños y grandes capitales.

Atención: es recomendable ejecutar el algoritmo en brokers con condiciones de spread y de comisión bajas.

"Se irán añadiendo modificaciones en nuevas versiones a petición de los usuarios"

Actualmente los pares con JPY y para Commodities quedan desactivados, en la próxima actualización se incorporaran.