Todas las órdenes pendientes son canceladas inmediatamente luego de ser colocadas - Código de error: 10013 [Invalid Request]

No podemos hacer el trabajo por usted. Si no sabe o no desea programar, le recomendamos utilizar la sección Freelance para contratar a un programador.

Alternativamente, puede probar suerte y esperar a ver si alguien tiene el tiempo y la disposición para revisar 600 líneas de código.

En el foro solemos ayudar con dudas puntuales sobre una función o un problema específico, pero revisar un código completo copiado y pegado es otra cosa... ¿Qué opina?

No podemos hacer el trabajo por usted. Si no sabe o no desea programar, le recomendamos utilizar la sección Freelance para contratar a un programador.

Alternativamente, puede probar suerte y esperar a ver si alguien tiene el tiempo y la disposición para revisar 600 líneas de código.

En el foro solemos ayudar con dudas puntuales sobre una función o un problema específico, pero revisar un código completo copiado y pegado es otra cosa... ¿Qué opina

El trabajo ya fue realizado por mi, ya que soy yo el que escribió el código que copié.

Tampoco necesito contratar a un programador, ya que, como ya mencioné, soy el autor del código.

Seguramente haya alguien que sí tenga experiencia programando en MQL5, que ya haya solucionado este error y que sí tenga ganas de ayudarme.

El trabajo ya fue realizado por mi, ya que soy yo el que escribió el código que copié.

Tampoco necesito contratar a un programador, ya que, como ya mencioné, soy el autor del código.

Seguramente haya alguien que sí tenga experiencia programando en MQL5, que ya haya solucionado este error y que sí tenga ganas de ayudarme.

En ese caso, el problema es aún más grave.

Comience por corregir todos los errores de compilación. Después de eso, añada declaraciones de "Print" en puntos clave para verificar a través de los registros que todo está funcionando correctamente, incluyendo los cálculos, entre otros aspectos.

Esto le ayudará a identificar posibles fallos. Normalmente, el problema suele estar en que los TP/SL (Take Profit/Stop Loss) están mal calculados y posteriormente se aplican incorrectamente a la orden de apertura.

Si estos valores son incorrectos, la orden será rechazada, como parece ser su caso.

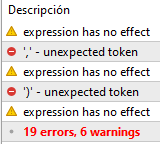

En cualquier caso, es importante ser más preciso y directo al enfrentar un problema. Me resulta difícil creer que haya sido capaz de desarrollar un EA de 600 líneas y, sin embargo, ante un problema tan común, la única solución que considere sea publicar el código completo en el foro y esperar a que alguien le ayude. Algo aquí no encaja...

En ese caso, el problema es aún más grave.

Comience por corregir todos los errores de compilación. Después de eso, añada declaraciones de "Print" en puntos clave para verificar a través de los registros que todo está funcionando correctamente, incluyendo los cálculos, entre otros aspectos.

Esto le ayudará a identificar posibles fallos. Normalmente, el problema suele estar en que los TP/SL (Take Profit/Stop Loss) están mal calculados y posteriormente se aplican incorrectamente a la orden de apertura.

Si estos valores son incorrectos, la orden será rechazada, como parece ser su caso.

En cualquier caso, es importante ser más preciso y directo al enfrentar un problema. Me resulta difícil creer que haya sido capaz de desarrollar un EA de 600 líneas y, sin embargo, ante un problema tan común, la única solución que considere sea publicar el código completo en el foro y esperar a que alguien le ayude. Algo aquí no encaja...

Le recomiendo que evite trabajar con órdenes pendientes, y si decide utilizarlas, es crucial que tenga en cuenta detalles importantes, como establecer una fecha y hora de caducidad, entre otros aspectos.

Dicho esto, si busca una solución más sencilla y directa, le sugiero que opte por órdenes instantáneas, al menos al principio, hasta asegurarse de que todo lo demás funciona correctamente.

Personalmente, no tengo nada en contra de las órdenes pendientes, pero como mencioné, requieren un conocimiento profundo de su funcionamiento, ya que tienen varios matices que deben ser considerados.

Y, sobre todo, asegúrese de revisar que los TP/SL (Take Profit/Stop Loss) estén bien calculados. Este suele ser el problema en la mayoría de los casos.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Estoy intentando enteder por qué cada una de las órdenes pendientes son canceladas inmediatamente luego de que las mismas son colocadas de mantra exitosa en el mercado. El mensaje de error que devuelve el asesor experto es el siguiente: "Error Code: 10013 [Invalid Request]"

Comparto el log donde se pueden ver los mensajes del servidor:

RQ 0 17:21:02.223 Trades '1520355161': sell stop 1 XAUUSD at 2450.69 sl: 2475.20 tp: 2401.68

EF 0 17:21:02.366 Trades '1520355161': accepted sell stop 1 XAUUSD at 2450.69 sl: 2475.20 tp: 2401.68

GF 0 17:21:02.371 Trades '1520355161': order #31994308 sell stop 1 / 1 XAUUSD at 2450.69 done in 148.542 ms

OQ 0 17:21:02.435 Trades '1520355161': cancel order #31994308 sell stop 1 XAUUSD at 2450.69 sl: 2475.20 tp: 2401.68

PR 0 17:21:02.488 Trades '1520355161': accepted cancel order #31994308 sell stop 1 XAUUSD at 2450.69 sl: 2475.20 tp: 2401.68

ML 0 17:21:02.490 Trades '1520355161': cancel #31994308 sell stop 1 XAUUSD at market done in 54.933 ms

Comparto el código: