Encontrar la relación natural de las monedas

¿Quizás alguien sepa y esté dispuesto a compartir el método para calcular un sintético ideal?

Por sintetizador ideal me refiero a aquel que es capaz de seleccionar los pares de divisas para minimizar la dispersión, en lugar de ajustar los ratios a los ya seleccionados.

Dos métodos ya probados - el PCA(https://www.mql5.com/ru/code/16997) y la Regresión Lineal(https://www.mql5.com/ru/code/11859) tienen el principal e inagotable problema - intentan crear correlaciones donde no las hay. De hecho, aquí hay un ajuste a través de la participación de cada instrumento en la cartera, como resultado todo se derrumba de manera bastante predecible en OOS.

Sólo quiero encontrar combinaciones de instrumentos que tengan una dispersión mínima en la historia SIN ningún coeficiente. Es deseable que la búsqueda de posibles combinaciones sea no lineal, o más bien incluya combinaciones lineales (X1 + X2 + X3) y no lineales (X1 / X2 + X3 ^ 2).

En principio no puede existir tal síntesis porque:

1. Todos los pares están correlacionados;

2. la correlación de los pares cambia con el tiempo debido a los macroindicadores.

2. supongamos que las correlaciones cambian, pero la subida o bajada de la moneda no es infinita, se seguirá manteniendo en un determinado corredor, por lo que siempre existe la combinación más comprimida

No es necesario que esta combinación tenga una varianza mínima constante, sólo necesitamos un algoritmo que pase por las siguientes fórmulas

X1 * X2

X1 + X2 + X3

X1 * (X2 + X3)

X1 - X2 + X3 * X4

1. para aclarar la pregunta a la vista del comentario, ¿cómo encontrar el mencionado sintético en un determinado intervalo, quizás en el periodo entre cambios de correlación entre monedas?

2. Supongamos que las correlaciones cambian, pero el crecimiento o la disminución de una moneda no es infinita, todavía se mantendrá en un cierto corredor, por lo que siempre existe la combinación más comprimida

no necesariamente que esta combinación debe tener una varianza mínima constante, sólo algún algoritmo que enumerará independientemente fórmulas como

X1 * X2

X1 + X2 + X3

X1 * (X2 + X3)

X1 - X2 + X3 * X4

¿Quizás alguien lo sepa y quiera compartir el método de cálculo del sintético ideal?

Por operador sintético ideal me refiero a aquel que es capaz de seleccionar los pares de divisas para minimizar la varianza, en lugar de ajustar los ratios a los ya seleccionados.

Dos métodos ya probados - el PCA(https://www.mql5.com/ru/code/16997) y la Regresión Lineal(https://www.mql5.com/ru/code/11859) tienen el principal e inagotable problema - intentan crear correlaciones donde no las hay. De hecho, aquí hay un ajuste a través de la participación de cada instrumento en la cartera, y como resultado todo se derrumba de manera bastante predecible en OOS.

Sólo quiero encontrar combinaciones de instrumentos que tienen una dispersión mínima en la historia sin coeficientes en absoluto, en que es deseable tener la búsqueda no lineal de posibles combinaciones, o más bien para incluir lineal (X1 + X2 + X3) y no lineal (X1 / X2 + X3 ^ 2) combinaciones.

La síntesis ideal fue formulada por Granger, por lo que recibió un premio Nobel.

El significado es el siguiente.

Toma dos pares (o n pares).

Combina estos pares para que el resto de ellos sea estacionario. Hay paquetes preparados para ello. Se han inventado pruebas para comprobar si el residuo es estacionario.

Entonces, operamos tomando decisiones de negociación basadas en este residuo estacionario.

La estrategia de negociación más utilizada.

Lasredes neuronales esperan que se les dé algún ejemplo de referencia para esforzarse, es decir, hasta qué punto deben aprender.

Me temo que cuando se intenta establecer fórmulas de antemano, resulta que la red no es necesaria en absoluto.

Necesito exactamente el mecanismo de generación de fórmulas. De todas formas puedo recorrer los resultados de la ejecución de cada una de ellas :)

Por ejemplo, lo que me da vueltas en la cabeza, hay un algoritmo para generar todas las permutaciones posibles, todas las combinaciones posibles de una lista de elementos dados, por ejemplo

var index = 0;

var combos = []

var list = [ EURUSD, GBPUSD, USDCAD, USDJPY, EURGBP ]

for k in list

{

for n in list

{

combos [index] = list [k] + list [n] // сюда как-то надо вклинить знаки сложения, умножения, деления, только простая арифметика

var expression = evaluateExpression (combos [index])

min = expression < min ? expression : min

index++

}

}

La síntesis ideal fue formulada por Granger, por lo que recibió un premio Nobel.

El significado es el siguiente.

Toma dos pares (o n pares).

Combina estos pares para que el resto de ellos sea estacionario. Hay paquetes preparados para ello. Se han inventado pruebas para comprobar si el residuo es estacionario.

Entonces, operamos tomando decisiones de trading basadas en este residuo estacionario.

La estrategia de negociación más utilizada.

Granger, no Granger.

Analizó la bolsa de los años 60, no el forex de los 2000.

No hay ninguna combinación de pares de divisas en forex que dé un residuo estacionario.

Sonoramente...

Un problema de optimización entonces.

Se formula una función objetivo, por ejemplo, la varianza a un mínimo.

Usted formula una serie de restricciones de la cartera: saldo total, diversificación, etc.

Lo resuelves - hay muchos métodos.

Idealmente, un problema de otiimización lineal.

Método simplex.

O, como en Excel, un estúpido exceso de velocidad

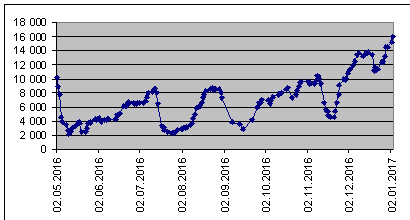

Llevo una estadística del número de sintéticos de tendencia a comprar, compuesta por 8 monedas. El peso del sintético está limitado a 6000 dólares.

Cuando la cifra aumenta, se trata de una tendencia. Una caída es un cambio en la dirección de la tendencia. Esta es la primera vez que veo un número de ellos alrededor de 16000. Así que eso es tanto como vender (cambiar el cartel). Y cuántos no están ni ahí ni allá. Y su distribución por número a partir del límite de peso, en miles de USD

El sintético ideal es un triángulo neutro. El comercio está en un canal estacionario. La relación de los volúmenes en el sintético es inversamente proporcional a su relación de garantía.

Cuando aumenta el número de pares en un sintético, aumentan los gastos generales: spread, comisión, swap.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Por sintetizador ideal me refiero a uno que pueda seleccionar los pares de divisas para minimizar la varianza, en lugar de ajustar los ratios a los ya seleccionados.

Dos métodos ya probados - el PCA(https://www.mql5.com/ru/code/16997) y la Regresión Lineal(https://www.mql5.com/ru/code/11859) tienen el principal e inagotable problema - intentan crear correlaciones donde no las hay. De hecho, aquí hay un ajuste a través de la participación de cada instrumento en la cartera, como resultado todo se derrumba de manera bastante predecible en OOS.

Sólo quiero encontrar combinaciones de instrumentos que tengan una dispersión mínima en la historia SIN ningún coeficiente. Es deseable que la búsqueda de posibles combinaciones sea no lineal, o más bien incluya combinaciones lineales (X1 + X2 + X3) y no lineales (X1 / X2 + X3 ^ 2).