¿Por qué la distribución normal no es normal? - página 4

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Horror. La gente que lanza palabras como esa, no pertenece a este lugar.

Estoy leyendo, tratando de averiguar en qué se van a poner de acuerdo.

Si es el primer intento de un cordero de ponerle un par de volantes a un pulpo, es una cosa. Si es algo práctico, participaré.

Bueno, Neutron vino y puso todo en su lugar. Por cierto, marketeer también habla de la curtosis y la asimetría.

La curva gaussiana correspondiente se puede trazar como se quiera, pero aquí lo más fácil es calcular simplemente la varianza de la muestra y trazar una curva gaussiana con los parámetros 0 y sigma. Es entonces cuando se puede ver la diferencia entre un histograma real y una curva gaussiana de este tipo.

Por cierto, esta aproximación gaussiana debe ser significativamente menor que el histograma real en el centro de la curva (en el punto cero).

Urain, ¿por cuánto has multiplicado el s.c.o. de las muestras?

Por otro lado, la estimación del c.s.o. para una distribución de cola muy gruesa depende del tamaño de la muestra, por lo que no es tan sencillo en este caso.

No he tocado para nada el RMS, simplemente he cogido una gráfica ya hecha y la he escalado para que se ajuste al histograma en vertical.

El histograma es la distribución de la diferencia de Clos (tiene MO y RMS) y estos MO y RMS se utilizan para construir la línea roja utilizando la fórmula anterior, pero como la línea se pierde en la parte inferior del histograma, y debido a la pequeña x absoluta para construir un histograma de y proporcional, tuvimos que multiplicar cada línea de y por un multiplicador para la comparación.

Para la función de referencia, la varianza y la MO se toman de una serie de citas (también calculadas allí) y se fijan en el mismo valor, pero la única manipulación es con los valores absolutos de la referencia, aquí tenemos que añadir cada término al coeficiente para combinar los vértices.

Según tengo entendido, la función de referencia es una función HP.

Si es así, lo has hecho todo bien, excepto una cosa: no puedes hacer ningún dominio. Su deseo de combinar vértices no tiene nada que ver con la ubicación real de los gráficos. Además, el dominio viola la normalización de la función HP. ¿Qué le parece la probabilidad >1?

Si quitas la dominación y vuelves a hacer la foto, las parcelas coincidirán más o menos decentemente en anchura. Sin embargo, el histograma será más alto en el centro y en los bordes, lo que indica dos problemas principales: mayor retorno y, al mismo tiempo, colas pesadas.

Haz una foto como esta, si no te importa.

PS

Entiendo tu problema desde el post anterior. No es necesario violar la normativa de HP. Es mejor encontrar la escala adecuada para el histograma. Se encuentra desde el mismo racionamiento. Hay que sumar las alturas de todas las barras del histograma y luego dividir cada barra por este valor. El resultado es que el histograma también se normaliza a 1.

Pero estoy leyendo - tratando de averiguar en qué se pondrán de acuerdo.

Si se trata de otro primer intento de ponerle un par de volantes a un pulpo, es una cosa. Si es algo práctico, me apunto.

¿Intenta averiguar qué hay en la primera diferencia de una serie de citas que no está en la distribución normal?

Intento averiguar qué hay en la primera diferencia de las series de citas que no está presente en la distribución normal.

¿Y cuál es el propósito de esto, cuál es el objetivo? ¿Identificar áreas de "anormalidad"? De nuevo, ¿por qué?

(Hasta ahora sólo "?????"))

¿Y cuál es el propósito de esto, cuál es el objetivo? ¿Identificar áreas de "anormalidad"? De nuevo, ¿por qué?

(Hasta ahora un "?????"))

Digamos que para sondear qué ley de anormalidad se manifiesta.

Tengo entendido que la función de referencia es una función HP.

Si es así, lo has hecho todo bien, excepto una cosa: no puedes hacer ningún dominio. Su deseo de combinar vértices no tiene nada que ver con la ubicación real de los gráficos. Además, el dominio viola la normalización de la función HP. ¿Qué le parece la probabilidad >1?

Si quitas la dominación y vuelves a hacer la foto, las parcelas coincidirán más o menos decentemente en anchura. Sin embargo, el histograma será más alto en el centro y en los bordes, lo que indica dos problemas principales: mayor retorno y, al mismo tiempo, colas pesadas.

Haz una foto como esta, si no te importa.

PS

Entiendo tu problema desde el post anterior. No es necesario violar la normativa de HP. Es mejor encontrar la escala adecuada para el histograma. Se encuentra desde el mismo racionamiento. Hay que sumar las alturas de todas las barras del histograma y luego dividir cada barra por este valor. El resultado es que su histograma también se normaliza en 1.

Bueno, no es para tanto. Todavía tienes que normalizarlo.

pues no hay ningún tipo de racionamiento. Sólo ambos se ajustan a multiplicador=1,0/Punto; de lo contrario, el inductor no ve valores tan pequeños.

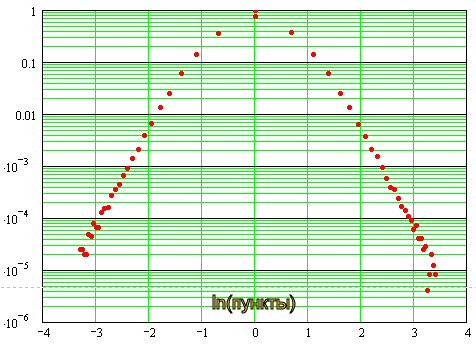

. En la parte inferior izquierda está la densidad de distribución de la probabilidad, en la derecha - lo mismo en escala logarítmica.

Si la distribución fuera normal, tendríamos aquí una parábola, que no lo es, debido a las colas "gordas". En principio, deberíamos ajustar una gaussiana de mínimos cuadrados aquí, entonces todo encajará. Tendré que lanzar una fórmula para el ajuste óptimo...

Sergei, ¿y el doble logarítmico? Llevo un tiempo pensando en ello...

No puedo probarlo nunca por pudor :)

Sergei, ¿y el doble logarítmico? Llevo tiempo pensando en ello...

Soy demasiado modesto para comprobarlo :)

Resulta que sí:

Se puede observar que cerca de cero, la distribución es cercana a la normal, y luego pasa a la asintótica en forma de líneas rectas, que en la escala logarítmica doble indica la naturaleza exponencial de la distribución de "colas". En otras palabras, sobre su "pesadez".