¿Cómo puedo comprobar si la "Optimización" o la "Optimización previa" está en curso?

Para una optimización óptima, lo mejor es que escriba su propio comprobador y deje de estar atormentado por estas insoportables preguntas.

Si se puede escribir un EA que funcione, ¿por qué no se puede escribir un software de pruebas?

Para una optimización óptima, lo mejor es que escriba su propio comprobador y deje de estar atormentado por estas insoportables preguntas.

Si se puede escribir un EA que funcione, ¿por qué no se puede escribir un software de pruebas?

¿Qué quieres decir?

¿Qué quieres decir?

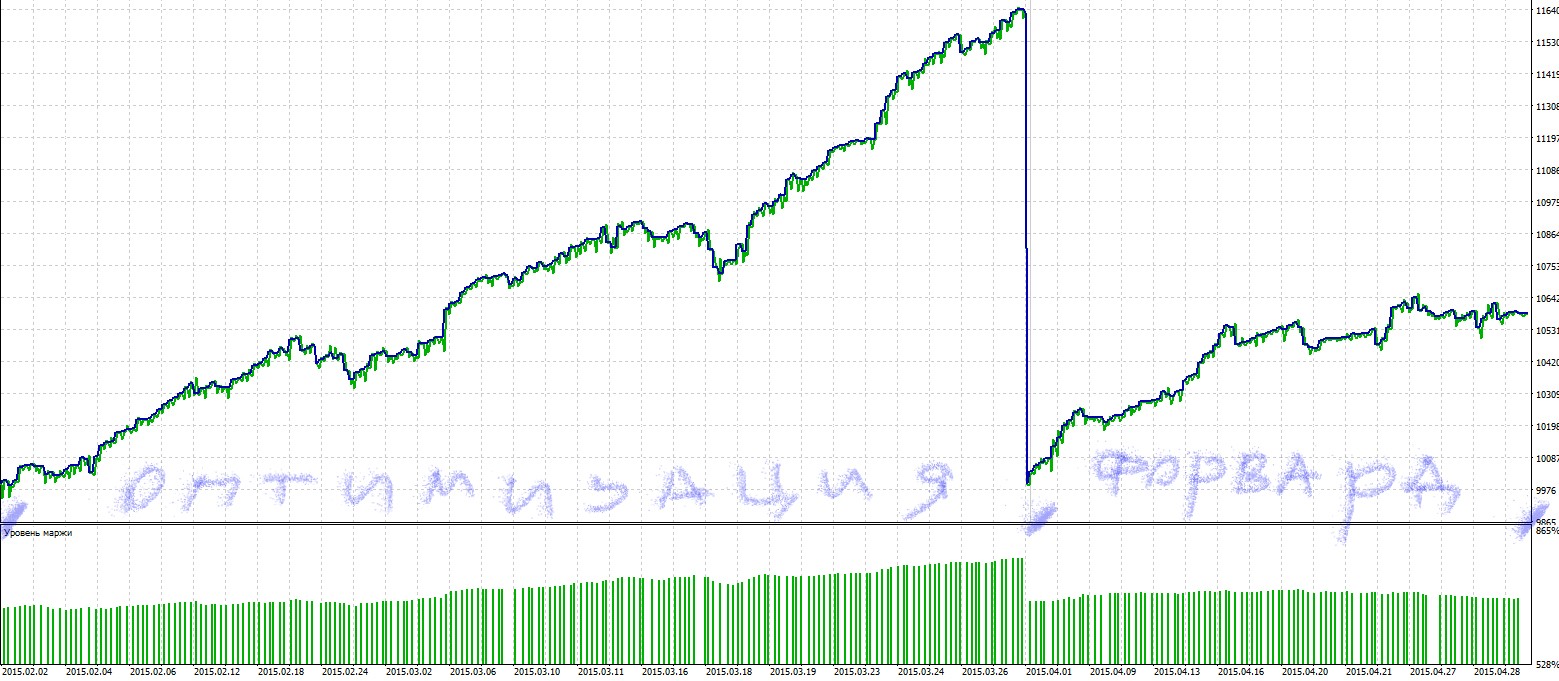

if(program_OPTIMIZATION) { if(YearMQL4()<=2015 && MonthMQL4()<=5) // Оптимизация ('Оптимизация' начинается в 2015 году) { // Обрабатываем событие } else // Форвард-оптимизация { // Обрабатываем событие } }

El probador incorporado está diseñado de manera que si usted quiere hacer un clásico volking hacia adelante con una imagen de los informes en cada etapa, a continuación, al final de la optimización de la espalda que tiene que hacer la fecha de finalización de la optimización de una fecha "hacia adelante", y para terminar "intervalo" establecer una nueva fecha, más reciente. Creo un calendario separado, que quiero, lo guardo en un archivo separado y arrastro las fechas deseadas desde allí en orden. Y uso el optimizador automático para insertar estas tres fechas en el archivo ini.

1396310400 1. inicio del intervalo de optimización hacia atrás 2. inicio del intervalo hacia adelante

1401580800 1. fin del intervalo de optimización hacia atrás 2. fecha de inicio del avance

1404086400 2.fin del intervalo en la carrera de avance

1398902400

1404172800

1406764800

1401580800

1406851200

1409356800

etc.

Es decir, dividir el volking-forward en dos operaciones separadas, formalmente no conectadas, y el conjunto.

Optimización, guardar conjunto, empezar sin optimización con nuevas fechas, guardar resultados hacia adelante y volver a hacerlo.

El probador interno está diseñado de manera que si se quiere hacer un volking clásico hacia adelante con una imagen de informe en cada paso, entonces al final de la optimización hacia atrás hay que hacer que la fecha de finalización de la optimización sea una fecha "hacia adelante" y establecer una nueva fecha más reciente para el final del "intervalo".

Es decir, dividir el lobo-adelante en dos operaciones separadas, formalmente no conectadas y ya está.

Optimización, guardar conjunto, empezar sin optimización con nuevas fechas, guardar resultados hacia adelante y volver a hacerlo.

Necesito saber el final de la optimización y el comienzo de la optimización hacia adelante para las restricciones en OnTester().

Cómo hacerlo en OnTester no soy su asesor, porque originalmente tomé otro camino, en cuanto descubrí que es imposible optimizar las variables una a una, sino sólo por gurt (aunque probablemente sea posible creando una lista y optimizando por separado, pero no me importa ahora).

El único lugar que conozco y que modifico es C:\NArchivos de programa\N........\tester\Nconfig .INI file

Cómo hacerlo en OnTester No soy su asesor, porque originalmente tomé otro camino, en cuanto descubrí que es imposible optimizar las variables una a una, sino sólo por gurto (aunque lo más probable es que sea posible mediante la creación de una lista y la optimización por separado, pero ahora no me interesa).

El único lugar que conozco y que modifico es C:\NArchivos de programa\N........\tester\Nconfig .INI file

Me he adaptado al probador regular de MT. Pero es imposible obtener 'LRCorrelation' de adelante en él mientrasOnTester(). Así que estoy tratando de averiguar cómo hacerlo

¿Qué es 'LRCorrelation' y por qué lo necesitas? Y aclare: qué es el avance tal y como usted lo entiende.

¿Qué es 'LRCorrelation' y por qué lo necesitas? Y aclare lo que quiere decir con "adelante".

Adelante es lo que ha puesto como ejemplo.

Correlación LR- coeficiente de correlación de regresión lineal. El gráfico de equilibrio es una línea discontinua, que puede ser aproximada por una línea recta para mayor claridad. Para encontrar las coordenadas de esta recta, se aplica el método de los mínimos cuadrados. La línea recta obtenida se denomina regresión lineal y permite estimar las desviaciones de los puntos del gráfico de equilibrio con respecto a la regresión lineal. La correlación entre el gráfico de balance y la regresión lineal permite estimar el grado de variabilidad del capital. Cuanto menos bruscos sean los ascensos y descensos en la curva de equilibrio, más cercano a uno será el valor de este indicador. Cuanto más se acerque a cero, más aleatoria será la operación.

Si el valor de 'LRCorrelationforward' se muestra enOnTester(), puede ver inmediatamente qué gráfico de equilibrio tiene el forward y no necesita buscar resultados con la curva de equilibrio.

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Esta opción devuelve "true" en ambos casos.