Aprendizaje automático en el trading: teoría, práctica, operaciones y más - página 951

Está perdiendo oportunidades comerciales:

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro

Entrada

Usted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese

Añadiré algunos predictores más y luego pasaré a los conjuntos.... y entonces empezarán las panderetas y el baile.

mejor no empezar )) es una mierda

cuando no hay una estrategia en tu cabeza y no hay confirmación fundamental de que pueda funcionar, todo es sólo kurvafitting

los predictores no se eliminan, los modelos no se eliminan... podría tardar una eternidad.

Siendo plenamente consciente de este fenómeno, acabo de hacer un curvafitter y un regularizador. Se come todo en la entrada, escupe cosas al azar en la retroalimentación, pero después de la regularización funciona durante algún tiempo.

mejor no empezar )) apesta

cuando no hay una estrategia en tu cabeza y no hay una confirmación fundamental de que pueda funcionar, todo es curvafitting

los predictores de cull no cull, los modelos de cull no cull...

¡No es necesario, si el EA funciona bien con estos datos, hay algunas regularidades que se describen en él, y no importa si es un ajuste o no, así que al menos usemos el modelo MO en él!

¡Aquí no hace falta, si el EA funciona bien en estos datos, entonces hay patrones que se describen en él, y no importa si es un ajuste o no, así que deja que el modelo MO salga en él, por lo menos!

La conciencia es algo complicado que llega a través del sufrimiento.

La conciencia es algo complejo que llega a través del sufrimiento

¿Conciencia de que MO no puede replicar la lógica clara del algoritmo?

¿La constatación de que MO no puede replicar la lógica clara del algoritmo?

no tiene ningún sentido.

y no tiene ningún sentido.

Entonces sí, estoy decepcionado.

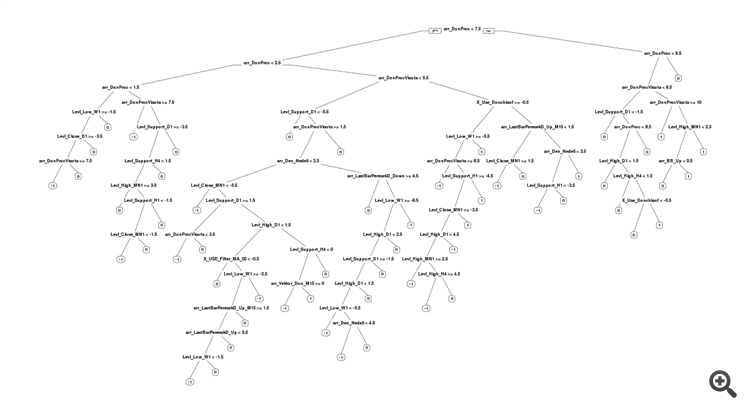

Para el último archivo tenía esto con el árbol :

2016, formación

2015, prueba:

al predecir -1: en realidad -1 ocurrirá ligeramente más a menudo que 1. Pero el 0 será el más frecuente de todos, y probablemente todo acabará en pérdidas. Lo mismo ocurre con la clase "1".

Los problemas han salido con el árbol. La genética eligió el parámetro de árbol cp = 0, y esto da permiso al árbol para un montón de ramas. Esto es desafortunado, deberíamos haber restringido este parámetro a algún valor pequeño no nulo.

No creo que haya suficientes predictores en los datos para clasificar "0". Necesitamos algunos indicadores de planicidad, por ejemplo.

Es malo con el árbol en general. La madera de SanSanych es mucho más fresca.

¿Qué es esto de la reconversión, los ajustes erróneos, un mercado drásticamente diferente?

Una mala configuración del modelo, y un sobreentrenamiento como consecuencia.

La madera de SanSanych es mucho más fresca.

Qué frescura hay - el reentrenamiento y nada más, no tiene ni un solo predictor que se relacione con su variable objetivo - todo ruido. Y se sienta en el traqueteo y pone archivos de basura aquí en lugar de comprobar el ruido.