Brauche Hilfe bei der Optimierung des Ergebnisses - Seite 2

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Ich versuche den Ursprung Ihrer x und P(x) Zahlen zu verstehen, ich denke, dass Englisch vielleicht nicht Ihre erste Sprache ist, also möchte ich sicherstellen, dass wir die Bedeutung der von Ihnen verwendeten Begriffe verstehen, bevor ich irgendwelche Schlussfolgerungen oder verwirrende Aussagen mache.

"mit einem konstanten Risiko von 0,5% pro Handel"

Was sind 0,5 % Risiko pro Handel? Bedeutet dies, dass Sie 0,5 % des Kontosaldos riskieren, falls sich der Markt gegen Ihre Position bewegt und die Position zum Stop-Loss-Kurs geschlossen wird?

"Das bedeutet, dass ich ein Risiko von 0,35 % habe, 50 % meines Kontostandes zu verlieren.

Das Risiko des Ruins ist eine Zeitfaktorberechnung, d.h. die Einheiten auf dem Kontoauszug, die Sie mit den von Ihnen berechneten Zahlen machen, sollen "pro Handel" oder "pro Woche" oder "pro Monat" sein.

Im Moment kann ich nicht sagen, woher x und P(x) kommen, aber das bestimmt die Einheiten, um die es hier geht.

Helfen Sie mir zu verstehen, was Sie getan haben, und ich bin gerne bereit, die Zeit zu investieren, um festzustellen, ob Sie die Berechnungen richtig anwenden.

hallo philip

und danke, dass Sie mir hier helfen :)

0,5% Risiko pro Handel bedeutet genau das. Das ist der Betrag, den ich verliere, wenn sich der Markt gegen meine Position bewegt und SL erreicht.

Der 0.35% Wert ist für den Zeitraum des gesamten Tests ( was ein Zeitraum von etwa 8 Jahren ist.... ), X und P(X) sind ebenfalls aus diesem Bericht.

Ich kann nicht wirklich herausfinden, für welchen Zeitraum es logisch wäre, diese Berechnung durchzuführen!

Nehmen wir den Zeitraum vom 10.01.2001 - 10.01.2002

Wäre es logisch, den Faktor für diesen Zeitraum zu berechnen? Gibt es hier genügend Daten, um das Verhältnis zwischen gewonnenen und verlorenen Geschäften zu bestimmen...?

Ich hoffe, ich habe mich dieses Mal klar ausgedrückt :)

Bei der Verwendung von Ruinrisikoberechnungen legen Sie einen Zeitraum (monatlich, wöchentlich, jährlich usw.) oder eine Art Inkrement (pro Handel, pro 10 Handelsgeschäfte usw.) fest und stellen dann die Statistiken für diese Zeiträume zusammen. Es kommt darauf an, was das Ergebnis der Berechnung des Ruinrisikos tatsächlich bedeutet (seine Einheiten).

Manchmal ist es hilfreich, sich zunächst zu vergewissern, dass Sie die richtige Frage stellen (mit anderen Worten, stellen Sie sicher, dass die Antwort, die Sie zu berechnen versuchen, tatsächlich die Frage beantwortet, die Sie beantworten müssen/wollen).

Meine Kunden arbeiten zum Beispiel mit einem monatlichen Zeitplan. Sie interessieren sich nicht für die täglichen oder wöchentlichen Daten, für sie zählen nur die monatlichen Ergebnisse. In meinem Fall nützt es also niemandem, wenn ich das Risiko des Scheiterns für wöchentliche Ergebnisse oder auf Einzelgeschäftsbasis berechne.

Daher muss ich im Backtest die durchschnittliche Rendite (Gewinne, Verluste, ROR usw.) auf monatlicher Basis erfassen. Etwa wie folgt:

Zur Berechnung der Ruinrisiko-Kennzahlen müssen Sie zunächst die Daten für Ihren Zeitrahmen zusammenstellen. In meinem Fall in diesem Beispiel musste ich die monatlichen Renditeergebnisse zusammenstellen, die durchschnittliche monatliche ROR berechnen und dann die Standardabweichung dieser monatlichen Renditen berechnen.

In diesem Beispiel lag die durchschnittliche monatliche Rendite bei 12 % mit einer Standardabweichung von 8 %... Nach den Backtesting-Ergebnissen hätte dies eine goldene Zukunft sein sollen, war es aber nicht (wie Sie sehen können). Ich bezeichne das Risiko des Ruins als Verlustrisiko (ROL), da ich nicht wissen will, wann mein Konto ruiniert wird (das ist die triviale Frage), sondern eher daran interessiert bin, wie häufig ich damit rechnen muss, dass das Konto um einen festen Betrag, z. B. 20 %, unter Wasser liegt.

Eine monatliche Rendite von 12 % mit einer Standardabweichung von 8 % bedeutet, dass ich damit rechnen muss, dass mein Konto in 6,5 % der Fälle einen Wertverlust von 7,4 % erleidet (6,5 % der Ereignisse am Monatsende, also etwa einmal alle 15 Monate).

Während ich also zunächst von dem scheinbar unerklärlichen Ergebnis des Forward-Tests überrascht wurde, war es durchaus vernünftig, ein solches monatliches Ergebnis auf der Grundlage der Backtesting-Ergebnisse zu erwarten, denn nur einmal alle 15 Monate kann ich einen solchen negativen Drawdown auf dem Höchststand meines Kontos erwarten.

Sie sehen also, um eine aussagekräftige Bewertung des Verlustrisikos zu berechnen, müssen Sie zunächst entscheiden, welcher Zeitraum für Sie relevant ist, und dann müssen Sie die Ergebnisse in einer Form zusammenstellen, die es ermöglicht, den Durchschnitt und die Standardabweichung des RoR in diesem Zeitraum zu berechnen.

Sobald Sie diese Daten aus dem Backtest haben, können Sie eine Vielzahl von statistisch basierten Analysen unter Verwendung von Ruinrisikoberechnungen (oder Verlustrisikoberechnungen, wie ich sie gerne nenne) durchführen.

Ich habe eine Menge Fragen!!

für den Anfang....

1- Gehen Sie bei Ihren monatlichen Berechnungen von einer konstanten Positionsgröße aus?

2- Wird jeder monatliche Test mit der anfänglichen Einzahlung durchgeführt, unabhängig von der Entwicklung der Vormonate?

vorausgesetzt, die Antwort auf die ersten beiden Fragen lautet JA :)

Ich habe die ROR für 14 Gruppen von 100 Trades berechnet

Ich habe eine Losgröße von 0,01 verwendet und die Berechnung mit einer anfänglichen Einlage von 700 $ für jede Gruppe durchgeführt

und erhielt die folgenden Ergebnisse:

(Ich muss excell installieren, nicht wahr ? )

1-> 0%

2-> + 12%

3-> 0%

4-> + 18%

5-> - 3%

6-> -8%

7-> +22%

8-> -3%

9-> +11%

10-> +23%

11-> +17%

12-> +7%

13-> -8%

14-> +2%

Aus diesen Daten erhalte ich eine durchschnittliche ROR von 6,5% mit einer Standardabweichung von 10,47%.

Nun bin ich mir nicht sicher, wie ich den zweiten Teil berechnen soll:

"Eine monatliche ROR von 12 % mit einer Standardabweichung von 8 % bedeutet, dass ich erwarten kann, dass mein Konto in 6,5 % der Fälle einen Wertverlust von 7,4 % erleidet (6,5 % der Ereignisse am Monatsende, also etwa einmal alle 15 Monate).

Ich habe eine Menge Fragen!!

für den Anfang....

1- Gehen Sie bei Ihren monatlichen Berechnungen von einer konstanten Positionsgröße aus?

2- Wird jeder monatliche Test mit der anfänglichen Einzahlung durchgeführt, unabhängig von der Entwicklung der Vormonate?

Ja, Backtests MÜSSEN immer ohne Compounding durchgeführt werden, wenn Sie die Verzerrung der Ereignischronologie aus der Analyse entfernen wollen. Wir müssen jedes Ereignis (Handel) gleich gewichten wie jedes andere Ereignis, wenn wir nicht gewichtete statistische Analysen durchführen wollen (wie z.B. die Ermittlung des Durchschnitts und der Standardabweichung usw.). Ich vermute, dass Sie sich dessen bereits bewusst sind.

Beim Forward-Testing/Live-Testing müssen Sie eine Entscheidung treffen: Wollen Sie, dass es beim Forward-Testing nur darum geht, Geld zu verdienen (dann sollte die Aufzinsung greifen), oder wollen Sie, dass das Forward-Testing weiterhin Daten generiert, die sich für diese Art von statistischen Analysen eignen?

Ich sollte anmerken, dass die statistischen Verzerrungsfaktoren in dem mathematischen Grenzfall, in dem der Stichprobenzeitraum so klein wird, dass nur noch ein Handel erfasst wird, auf Eins gehen, so dass die Fehler, die durch das Ignorieren der Tatsache, dass die statistische Verzerrung in Kraft ist, entstehen, in diesen Situationen minimal sein können.

Der Sinn dieses Kauderwelschs ist, dass Sie Entscheidungen treffen müssen, sowohl in Bezug auf Ihre Backtests als auch auf Ihre Forward-Tests (oder den Live-Handel), und wenn Sie möchten, dass die Statistiken zwischen den beiden im mathematischen Sinne vergleichbar sind, dann müssen Sie sicherstellen, dass Sie die Backtests so durchgeführt haben, dass die resultierenden Daten auf die relevanten Statistiken für die Forward-Tests abgebildet werden können (ein weiterer mathematischer Begriff).

Die Backtests können nur mit einer festen Losgröße durchgeführt werden, die sich nicht vom Anfangsbestand des Kontos unterscheidet.

vorausgesetzt, die Antwort auf die ersten beiden Fragen lautet JA :)

Ich habe die ROR für 14 Gruppen von 100 Trades berechnet

Ich habe eine Losgröße von 0,01 verwendet und die Berechnung mit einer anfänglichen Einlage von $700 für jede Gruppe durchgeführt

und erhielt die folgenden Ergebnisse:

(Ich muss excell installieren, nicht wahr ? )

1-> 0%

2-> + 12%

3-> 0%

4-> + 18%

5-> - 3%

6-> -8%

7-> +22%

8-> -3%

9-> +11%

10-> +23%

11-> +17%

12-> +7%

13-> -8%

14-> +2%

Aus diesen Daten erhalte ich eine durchschnittliche ROR von 6,5% mit einer Standardabweichung von 10,47%.

Nun bin ich mir nicht sicher, wie ich den zweiten Teil berechnen soll:

"Eine monatliche ROR von 12 % mit einer Standardabweichung von 8 % bedeutet, dass ich erwarten kann, dass mein Konto in 6,5 % der Fälle einen Wertverlust von 7,4 % erleidet (6,5 % der Ereignisse am Monatsende, also etwa einmal alle 15 Monate).

Sobald Sie Ihre Daten aus dem Backtest haben und die Daten wie im obigen Beitrag beschrieben aufbereitet sind, können Sie wählen, welche Gleichung Sie für die Berechnung Ihres zukünftigen Verlustrisikos verwenden möchten.

Wollen Sie den Zinseszinseffekt nutzen oder nicht? Wenn Sie NICHT vorhaben, den Zinseszinseffekt zu nutzen, ist die Gleichung einfach:

Und so berechnen wir Ihr R (die Häufigkeit, mit der Sie erwarten können, dass Ihr Konto nach 100 Geschäften um 10 % sinkt) wie folgt:

In diesem Beispiel lautet die Frage also: "Wie häufig kann ich damit rechnen, dass mein Konto nach 100 Geschäften um mindestens 10 % vom Höchststand abfällt?", und die Antwort lautet: "In 30,5 % der Fälle wird dies der Fall sein".

Umgekehrt könnte man sagen: "Mein Konto sollte mindestens alle drei 100 Handelsperioden um 10 % von seinem Höchststand abfallen". Das heißt, wenn Sie keinen Zinseszins anwenden.

Wenn Sie beabsichtigen, in Ihrem Konto für Forward-Testing oder Live-Testing Compounding zu betreiben, dann verwenden Sie dieselben RoR% und Stand-dev (da Sie sie ohne Ereignis-Chronologie-Biaising generiert haben, können sie auch auf diese Verwendung abgebildet werden), dann verwenden Sie einfach die kompliziertere Forumula:

Und so berechnen wir R für eine Compounding-Trade-Methode, die auf einer Handelsstrategie aufbaut, wie Sie sie entwickelt haben, und wir erhalten:

In diesem Fall macht der Unterschied zwischen Aufzinsung und Nicht-Aufzinsung erwartungsgemäß kaum einen Unterschied beim berechneten Verlustrisiko (30,6 % gegenüber 30,5 %), aber Aufzinsung wird immer schlechter abschneiden als Nicht-Aufzinsung (zumindest statistisch gesehen), wenn Ihre Sharpe Ratio <1 ist (Ihre ist 0,62, also deutlich unter 1).

Ich bin mir nicht sicher, ob wir hier auf der gleichen Seite sind ...

die Formeln sind recht vertraut ...

aber macht es wirklich Sinn, bei der vorliegenden Werteverteilung eine 30,5%ige Chance zu haben, mindestens 10% des Kontostandes zu verlieren?

bedenken Sie, dass der maximale Drawdown für diesen Satz von 14 Werten 8% betrug, was sich nur zweimal wiederholte und nie darunter lag!

Die 30,5 % für einen Drawdown von mehr als 10 % scheinen hier also völlig unverhältnismäßig zu sein...

Ich habe meine eigenen Nachforschungen angestellt und versucht, die Wahrscheinlichkeit eines Drawdowns von 10%+ zu berechnen und bin zu einem anderen Ergebnis gekommen

Ich habe die folgende Formel verwendet:

X ist eine Zufallsvariable aus einer Normalverteilung mit Mittelwert μ und Standardabweichung σ

X = - 10%

µ = 6.5%

σ = 10.47%

Wegen der symmetrischen Natur der Normalverteilung kann ich + 1,576 verwenden.

Die kumulative Wahrscheinlichkeit bis zu Z ist gegeben durch -> Φ(t)=P(Z≤t)

aber ich muss die komplementäre kumulative berechnen, die 1-Φ(t) = 1 - P(1,576) = 1 - 0,9418 = 0,0582 = 5,8% beträgtErgibt das einen Sinn? Reden wir von derselben Sache?

X ist eine Zufallsvariable aus einer Normalverteilung mit Mittelwert μ und Standardabweichung σ

X = - 10%

µ = 6.5%

σ = 10.47%

aber ich muss die komplementäre kumulative berechnen, die 1-Φ(t) = 1 - P(1,576) = 1 - 0,9418 = 0,0582 = 5,8% istErgibt das einen Sinn? Reden wir von derselben Sache?

Ist µ hier der durchschnittliche Drawdown oder ist es die durchschnittliche Rendite? Und ist σ hier die Standardabweichung des Drawdowns oder ist es die Standardabweichung der RoR? Ist die kumulative Komplementärgröße die Wahrscheinlichkeit eines Drawdowns von 10% oder die Wahrscheinlichkeit einer Rendite von -10%?

So wie ich es verstehe, verwechseln Sie Ihre Werte für das Risiko der Rendite mit denen für das Risiko des Drawdowns. Wenn Sie die Statistik des Drawdown-Risikos berechnen wollen, dann müssen Sie den Drawdown für jeden Trade berechnen (nicht den Gewinn/Verlust, sondern den vorübergehenden Drawdown, während der Trade "live" war), so dass Sie dann den durchschnittlichen Drawdown pro Trade und den stddev berechnen können, dann wird der ergänzende kumulative Wert das darstellen, woran Sie denken.

Wir sprechen über das Risiko des Ruins (insbesondere das Verlustrisiko, ein noch allgemeinerer Fall der Berechnung des Ruinrisikos). Schauen Sie sich diesen Artikel an, und zwar wirklich, und nicht nur, um über die spezifischen Nuancen der verwendeten Wörter hinwegzusehen.

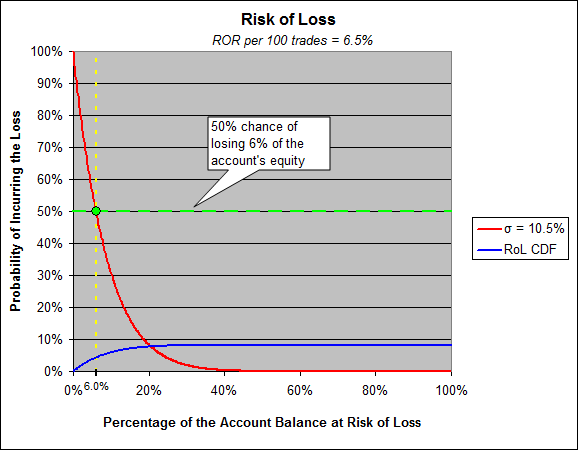

Auf Seite zwei finden Sie eine sehr einfache Berechnung des Verlustrisikos von 1 Sigma, Ihr Sigma beträgt 10,47 %. Das Risiko, 10,47 % zu verlieren, hängt von Ihrer durchschnittlichen Rendite ab, die in Ihrem Fall 6,5 % beträgt. Ihr Sharpe liegt unter 1 (was normalerweise nicht als gut angesehen wird) und Ihr Risiko, 10,47% (1-Sigma) zu verlieren, beträgt 29,1%.

Achten Sie auf die Ordinate und die Abszisse dieses Diagramms, da sich die Leute immer wieder daran stoßen. Die y-Achse sollte Sie zu einigen wichtigen Fragen inspirieren, deren Beantwortung Ihnen helfen wird zu verstehen, was Drawdown bedeutet. Fragen Sie sich: "Wie kann es sein, dass ich mit einer Wahrscheinlichkeit von fast 100 % einen Verlust von 0,1 % erleide?".

Denken Sie darüber nach, überlegen Sie, was wir mit dem Verlustrisiko berechnen, denken Sie darüber nach, wie das Diagramm Ihres Handels im Vergleich zur Zeit aussieht, und machen Sie sich klar, dass jedes Mal, wenn ein neuer Höchststand erreicht wird und dann ein kleiner Rückschlag erfolgt, dieser kleine Rückschlag ein Drawdown von der gerade erreichten Höchstmarke ist.

Jedenfalls neigen die Menschen nicht dazu, das Verlustrisiko in Bezug auf 1-Sigma zu betrachten, sondern sie neigen dazu, im Sinne von 50/50 zu denken, wie bei einem Münzwurf. Wie hoch ist also der Betrag des Eigenkapitals, den Ihr Konto in 50 % der Zeit verlieren kann? Die Antwort: 6%

Sie haben eine 50/50-Chance, am Ende einer beliebigen Runde von 100 Geschäften 6 % zu verlieren.

Beachten Sie auch, dass diese Berechnung auf den Statistiken von lediglich 14 Stichproben basiert. Im Allgemeinen bezeichnen wir die Zahlen, die sich aus diesen Berechnungen ergeben, als "Untergrenzen". Das bedeutet, dass wir zwar errechnen, dass Sie in 50 % der Fälle 6 % Ihres Kontos verlieren können, aber wir nehmen diesen Wert auch als "mindestens 6 %, aber wahrscheinlich höher aufgrund von nicht berücksichtigten Risikofaktoren".

Es gibt einen Grund dafür, dass 75 % der Menschen im Devisenhandel Geld verlieren, obwohl sie Backtests haben, die zeigen, dass ihre Strategie der heilige Gral ist. Die Daten stehen ihnen zur Verfügung (d.h. sie könnten die Daten nach Bedarf generieren), um das Risiko des Ruins zu berechnen, aber sie lassen sich von der Hoffnung und den Träumen überzeugen, die der Gewinnfaktor und die erwartete Auszahlung usw. darstellen.

Nehmen Sie mich nicht beim Wort, Sie haben den Artikel, fragen Sie David, er redet gern darüber. Und stellen Sie es auf die Probe. Nehmen Sie Ihre backgetestete Strategie und setzen Sie sie in einen Forward-Test ein und beobachten Sie, was passiert. (Haben Sie sich meine Ergebnisse oben angesehen, als ich dieses Experiment unwissentlich selbst durchgeführt habe?)

(und es gibt noch eine weitere finanzielle Erleuchtung, die Sie bei der Analyse des Verlustrisikos entdecken können: Sie werden herausfinden, warum die Sharpe Ratio unter Finanzanalysten so verehrt wird, und dann werden Sie ihre Hauptschwäche erkennen und warum man sagt, dass "Beta tötet")

OK

Ich glaube, ich habe es verstanden. Danke.

Ich komme morgen mit mehr Fragen zurück :)

Oh ...

Es gibt eine Sache, die ich immer noch nicht verstehe.... gibt es keine anderen Faktoren, die diese Berechnung beeinflussen?

Nehmen wir Ihre auf monatlicher Basis berechneten ROR-Ergebnisse

Nehmen wir einmal an (um der Argumentation willen), dass die ROR umso höher ist, je mehr Trades in einem Monat getätigt werden

zum Beispiel: für 0 Trades verdienen Sie 0%

für 10 Trades verdienen Sie 5% (im Durchschnitt)

bei 20 Geschäften verdienen Sie 10% (im Durchschnitt)

und so weiter...

Nehmen wir an, dass es in diesem Zeitraum von 30 Monaten eine große Streuung der Werte in der ROR-Verteilung gab (für jeden Monat gab es eine völlig unterschiedliche Anzahl von Trades)

so dass die mittlere Rendite 10 % und die Standardabweichung 20 % beträgt und es keine negative ROR gab (man kann keine negative Anzahl von Geschäften haben).

Die Berechnung des Verlustrisikos bei einer Standardabweichung von 20 % ergibt nun ungefähr 37 %, was nicht wirklich Sinn macht...

Verstehen Sie, worauf ich hier hinaus will?