SAGEN WIR, DASS ... - Seite 5

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Если приращения случайны, то цена - это random walk, она имеет нормальное распределения, и заработать на ней гарантированно нельзя.

Однако надо оговорить природу приращения, сказать просто "случайная" - не сказать ничего. В жизни всё случайно. У автобуса есть расписание, но время его прибытия величина случайная. Случайные приращения цены могут быть коррелированы с фазами луны, например, это не делает их неслучайными.

Чтобы получить random walk приращения должны быть iid независимыми и одинаково распределёнными.

Das ist das Problem: Der Preisanstieg ist nicht normal verteilt. Andernfalls wäre es garantiert, damit Geld zu verdienen.

В том то и дело, что приращение цены не нормально распределено. Иначе заработать на нем было бы гарантированно можно.

in welchem Verhältnis stehen die anormalen Zuwächse?

В том то и дело, что приращение цены не нормально распределено. Иначе заработать на нем было бы гарантированно можно.

Der Preisanstieg kann als normalverteilt angenommen werden, was der Realität nahe kommt, aber es bringt nichts, wenn er iid ist. Der Preisanstieg kann als t-verteilt mit Freiheitsgraden von 4 oder 5 betrachtet werden. Das ist viel näher an der Realität als die Annahme, dass die Abstufungen normal sind.

Der daraus resultierende Prozess ist ein Random Walk. Sie ist garantiert normalverteilt, unabhängig von der Verteilung der Inkremente, aber die Normalität hilft nicht - mit einem Random Walk kann man kein Geld verdienen. Preisschritte können als stationär betrachtet werden, aber sie können nicht gehandelt werden. Man kann mit dem Preis handeln, und er ist ein Random Walk, ein nicht-stationärer Prozess. Zumindest im Zusammenhang mit diesem Thema.

Приращение цены можно считать нормально распределённым - это достаточно близко к реальности, однако это ничего не даст, если оно iid . Можно считать приращение цены t-распределённым со степенью свободы 4 или 5. Это гораздо ближе к реальности, чем допущение о нормальности приращений.

Результирующий процесс будет random walk. Вот он-то вообще гарантированно нормально распределённый, независимо от распределения приращений, но от той нормальности никакого прока - нельзя заработать на случайном блуждании. Приращение цены можно считать стационарными, но их нельзя торговать. Торговать можно цену, а она random walk, процесс нестационарный. По крайней мере в контексте данного топика.

Darf ich ein wenig argumentieren, um die Diskussion in Gang zu halten? Ich bin mir im Moment nicht ganz sicher, was ich sagen will. Vor allem jetzt, wo es schon sehr spät ist. Aber trotzdem... Wenn die Inkremente einer bestimmten Menge normal verteilt sind, bedeutet dies, dass diese Menge begrenzt ist. (Liege ich da falsch?).

Sofern die vorherige Aussage nicht falsch ist, gibt es einen Höchst- und einen Mindestwert in der Menge der Werte einer Menge. Je näher der Wert eines Wertes am Maximum oder Minimum liegt, desto wahrscheinlicher ist es, dass er sich in Richtung des Mittelwertes verändert. Dies ist das Gesetz, das angewendet werden kann.

p.s. Denken Sie nicht, dass ich Sie angreife. Ich möchte nur ein Gespräch mit einer intelligenten Person führen.

Можно я для поддержания дискуссии немножко поспорю? Я сейчас сам не очень уверен в том, что хочу сказать. Тем более уже очень поздно. Но все-таки... Если приращения какой-то величины нормально распределены, то это значит, что эта величина ограничена. (Ошибаюсь?)

Если не ошибся в предыдущем утверждении, то во множестве значений величины есть максимумальное и минимальное. Кроме того, чем ближе значение величины к максимальному или минимальному, тем больше вероятность его изменения в сторону среднего. Вот это и есть закон, который можно использовать.

п.с. Не подумайте, что я нападаю. Просто хочу поговорить с умным человеком.

Haben Sie noch nie vom Arkussinussatz und vom Spielerfehler gehört?

Ich habe nicht umsonst nach der Relativität der Ablenkung gefragt.

Wenn es zurückkommt - ein Lied.

MA(x Periode) ist ein anderes Lied...

Wenn Sie TrueDMA anstelle von MA verwenden, werden Sie eine ganz andere Kakaphonie erleben.

;)

Woher haben Sie die Anomalien?

Fragen Sie niemanden, sie sagen kein Wort.

Es gibt ein Thema - es zeigt das Gegenteil.

Yo, mein...

:)

Можно я для поддержания дискуссии немножко поспорю? Я сейчас сам не очень уверен в том, что хочу сказать. Тем более уже очень поздно. Но все-таки... Если приращения какой-то величины нормально распределены, то это значит, что эта величина ограничена. (Ошибаюсь?)

Если не ошибся в предыдущем утверждении, то во множестве значений величины есть максимумальное и минимальное. Кроме того, чем ближе значение величины к максимальному или минимальному, тем больше вероятность его изменения в сторону среднего. Вот это и есть закон, который можно использовать.

п.с. Не подумайте, что я нападаю. Просто хочу поговорить с умным человеком.

Sie liegen definitiv falsch. Die Art der Verteilung sagt nichts über die Begrenzung des Wertes aus. Es gibt wahrscheinlich einige Ausnahmen, aber im Allgemeinen ist dies der Fall. Beschränkungen ergeben sich aus den Parametern der Verteilung. Ein Beispiel: Die normalverteilte Prävalenz ist ~N(0,1). Es handelt sich um einen stationären Prozess, der in der Größenordnung begrenzt ist, er wird fast nie 4 oder -4 erreichen.

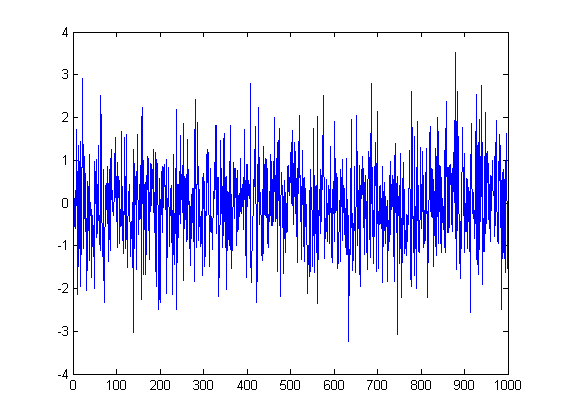

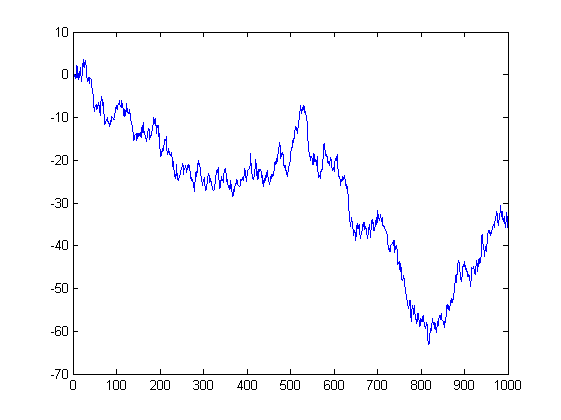

Und hier ist der Preis, der sich aus diesen Schritten ergibt. Es ist ein zufälliger Spaziergang. Auch sie hat eine Normalverteilung ~N(0,sigma^2), aber ihr Varianzparameter ist keine Konstante, sondern steigt mit der Zeit, d. h. mit der Anzahl der Inkremente. Natürlich hat dieser Prozess keine Größenbeschränkung und wird alle Punkte mit gleicher Wahrscheinlichkeit besuchen. Dies ist die Grundlage des Problems des Bankrotts des Spielers - wenn Sie lange genug in einem vollkommen fairen Spiel (50:50) spielen, werden Sie trotzdem verlieren, denn früher oder später wird diese Kurve Sie tiefer führen als Sie Geld haben.

Und hier sind 1.000 zufällige Wanderungen, Sie können offensichtlich die Glocke der Normalverteilung sehen.

Aber was Sie über die Rückkehr zum Mittelwert sagen, ist eine andere Geschichte, es ist ein mittelwertumkehrender Prozess - autoregressiv (AR)

x(i) = a * x(i-1) + e(i). Die e(i)-Transformation ist ~N(0,1), a < 1.

Wenn Sie einen handelbaren, mittelwertbildenden Prozess gefunden haben, dann ist es nur noch eine Frage der Zeit, bis Sie die Körbe mit dem Kohl wegschleppen. Das hängt natürlich von den Parametern ab - der Rate der Rückkehr zum Mittelwert (a) - aber so oder so ist es cool.

А вот 1000 случайных блужданий, очевидно виден колокол нормального распределения.

müssen Sie die Frequenzen der Treffer beleuchten.

--

die expandierende doppelte King(log) Bell.

;)

не всякий увидит.

Sie haben das Histogramm und das Wahrscheinlichkeitsfloß für die 1000ste Stichprobe.

Da die Inkremente jedoch normal waren, ist die Summe der Normalverteilungen eine Normalverteilung. Sie brauchen nicht einmal etwas zu überprüfen.

На тебе гистограмму и пробабилити плот для 1000-го отсчёта.

Хотя исходя из того, что приращения были нормальные, сумма нормальных распределений есть нормальное распределение. Тут ничего даже и проверять-то не надо.

Sens!

Gute (oder vielmehr - und visuell nützliche;) Arbeit.