Subsystem "Asset Management"

Die Wellenstruktur, welche Methode

verwenden Sie oder wessen Theorie?

Und wenn Sie etwas genauer sein können.

Интересно.

Kurz und bündig. :о)

Ich habe meinen Beitrag noch einmal gelesen und festgestellt, dass er besser umgeschrieben oder ganz entfernt worden wäre. Ich hatte es zu eilig und war am Ende zerknittert und unbeholfen. Aber das macht nichts. Ein solches universelles Subsystem ist wirklich interessant (zumindest zwei von uns sind daran interessiert :), aber nur für Expert Advisors, die eine klare Vorhersage haben, zumindest in gewisser Weise, zum Beispiel TP und SL.

Vielleicht habe ich mir nicht alles im Forum angeschaut, aber meistens wird die Verwendung von Markov-Ketten (CM) für die Vorhersage des Zitierprozesses vorgeschlagen. Ich bin kein Mathematiker, aber nach meinem bescheidenen Verständnis macht eine solche Anwendung überhaupt keinen Sinn. CMs sind im Allgemeinen weit von solchen Prozessen entfernt. Und meistens dreht sich die Diskussion eher um die Übergangsmatrix als um das Modell des Prozesses selbst. Die Zustände und die Übergänge zwischen ihnen sind ein wichtiges Element, aber nicht das wichtigste.

Offensichtlich wird das CM dazu beitragen, die Probleme der Optimierung der Route selbst durch Aufträge zu lösen (deren Auswahl unter Berücksichtigung der probabilistischen Natur). Und es scheint, dass die Eigenschaften dieses "Makro-Prozesses" denen des CM sehr ähnlich sind. Darüber hinaus gibt es alle möglichen Feinheiten - zum Beispiel zeigte die Vorhersage eine starke Bewegung in der Zukunft (nicht jetzt). Und in diesem Fall kann es sinnvoll sein, eine große Anzahl von Geschäften mit anderen Instrumenten jetzt abzulehnen und die Ressourcen (Einlagen) auf die erwartete Bewegung zu konzentrieren. Wenn sich die starke Bewegung bestätigt, wird das Programm voll sein. Wenn nicht, wird der SL ausgelöst, was wiederum akzeptabler sein kann als einige der alternativ ausgelösten SL-Aufträge.

Aber wir können die Optimierung kaum in vollem Umfang ausweiten und das Handelsumfeld von Maklerunternehmen mit Hilfe von CM einbeziehen (oder zumindest nur berücksichtigen). Hier werden wahrscheinlich Elemente der linearen Programmierung benötigt.

"Nun, es ist so kA-A-A-tsa..." (C)

zum Sator

Wellenstruktur, nach welcher Methode

verwenden Sie oder wessen Theorie?

Und wenn Sie etwas genauer sein können.

Ich habe das Konzept des Systems und einige seiner Komponenten in einem geschlossenen Forum diskutiert. Ich bin noch nicht bereit, offen darüber zu sprechen. Die Theorie ist komplett von mir.

Interessant. Ich muss sie heute Abend zu Hause sorgfältig lesen.

Und laden diejenigen, die etwas Ähnliches entwickelt haben, zur Diskussion ein...

Interessant. Ich muss sie heute Abend zu Hause sorgfältig lesen.

Und lade diejenigen zur Diskussion ein, die etwas Ähnliches entwickelt haben...

Ich habe es nicht geschafft, mein im ersten Beitrag beschriebenes Problem zu lösen, aber es stellte sich heraus, dass es nicht so trivial ist. Generell denke ich.

Als fakultatives Studium der Markov-Ketten und zum besseren Verständnis können Sie jedoch versuchen, ein Teilsystem für die Vorhersage der Wellenstruktur zu entwickeln. Eine direkte Preisvorhersage mit ihnen macht keinen Sinn, aber wir können anders an die Sache herangehen - indem wir Zustände isolieren, wenn ich so sagen darf, einer höheren Ordnung.

Ich glaube nicht, dass es eine völlig neue Idee ist, einen Zickzackkurs als Alternative zu wählen. Erfassen Sie anschließend die Statistik der Parameter für die Zickzacksegmente. Als erstes fallen einem die Länge des Segments, seine Projektionen auf die X- und Y-Achse (Zeit bzw. Ausdehnung) und vielleicht die durch die Kette von Segmenten gebildeten Flächen ein. Entwickeln Sie auf der Grundlage von Statistiken Klassifizierungsregeln. Als Klassifizierungskriterium können Sie statistische Häufigkeiten verwenden und den Zickzackkurs erneut durchlaufen, wobei Sie gleichzeitig eine Klassifizierung der einzelnen Segmente vornehmen.

Jede ausgewählte Klasse eines Zickzack-Segments ist nämlich sein Zustand. Ersten Schätzungen zufolge dürfte es zwischen drei und neun solcher Zustände geben. Ausgehend von den statistischen Häufigkeiten sollten die Intervalle für jeden Parameter so gewählt werden, dass die sich ergebenden Werte der Häufigkeiten signifikant sind und sich erheblich voneinander unterscheiden. Dann wird es einfach sein, einen Graphen der Zustände zu erstellen und die Übergangsmatrix zwischen den Zuständen zu berechnen. So weit die Intuition, aber mir scheint, dass nur das aktuelle und das darauf folgende Segment mit Hilfe des CM vorhergesagt werden können.

Mit all diesen Informationen können wir bereits einige Schlussfolgerungen hinsichtlich einer akzeptablen Strategie ziehen oder zumindest eine statistische Vorstellung von Situationen bekommen, in denen es besser wäre, nicht zu handeln. Wenn es funktioniert, wird es möglich sein, ein fortschrittlicheres Prognosemodell zu entwickeln, z. B. eine empirische Formel für die mathematische Erwartung der zukünftigen Klasse oder etwas Ähnliches.

Jeder Zustand des Segments beschränkt seine Fertigstellung auf einen bestimmten Bereich. Wichtig ist, dass die verwendete Klassifizierung es uns ermöglicht, die Projektion der vorhergesagten Segmente auf die X- und Y-Achse zu schätzen. Es bleibt nur noch, den geschätzten Punkt der lokalen Umkehrung innerhalb des abgegrenzten Wellenabschlussbereichs zu finden. Sie kann entweder nach der oben beschriebenen Methode oder anhand der Murray-Werte berechnet werden.

Es kann sein, dass diese Prognosemethode zu einem guten Ergebnis führt, das ohne große Tricks statistisch abgesichert werden kann. Bevor man es nicht versucht hat, wird man es nie wissen.

war irgendwo im Netz zu finden

zum Privaten

Найдете вот это, все остальное что Вы написали, очень легко приложиться

HalloPrival, du hast wohl deinen alten Gegner vergessen :o) Aber was soll's, ich werde die Diplomatie überleben:

Ihrem aufmerksamen Blick dürfte nicht entgangen sein, dass ich versuche, Markov-Ketten und lineare Programmierung für etwas andere Zwecke zu beherrschen, nämlich für die Vermögensverwaltung, d. h. für das Finden und Auswählen der besten Handelsentscheidung, und nicht für die Vorhersage selbst. Was ich vorgeschlagen habe, ist eine Art Studie der Theorie im Rahmen der fakultativen Entwicklung. Und ich entdecke Pivot-Punkte auf eine ganz andere Art und Weise, wie ich oben geschrieben und gezeigt habe.

Und was "alles andere wird passen" betrifft - da irren Sie sich gewaltig. Verweisen Sie einfach auf die Weisheit der alten Chinesen und meine Beobachtungen :o): Sie werden eine schwarze Katze niemals in einem dunklen Raum finden, vor allem nicht in den Momenten, in denen sie nicht da ist. Verlassen Sie sich bei dieser fachkundigen Einschätzung ganz auf mich - ich habe eine schwarze Hauskatze und glauben Sie mir, ich weiß, wovon ich spreche. :о)))

zu njel

Ja, ich kenne dieses Produkt und habe eine Vorstellung davon, wie es funktioniert. Löschen Sie sie von Ihrem Computer und verwenden Sie keine linken und rechten Wellentheorien mehr. Verwenden Sie nur Ihre eigenen.

Aber danke für das Bild, sehr schön. Das gefällt mir als Künstler sehr gut. :о))

Meiner Meinung nach ist es nicht notwendig, nach allgemeinen Ansätzen zu suchen - Optimierungstheorie, Markov-Ketten

Der Hauptgrund dafür ist, dass die Wahl des Vermögenswerts kein Problem ist, das das Unternehmen selbst verursacht.

Markov-Ketten sind der Schlüssel zur Prioritätensetzung.

Ich habe eine ähnliche Aufgabe, obwohl ich noch nicht bis ins Detail gegangen bin, nur ein bisschen.

Ich habe darüber nachgedacht, wie ich mich entscheiden soll.

Angenommen, wir haben eine Reihe von Finanzinstrumenten (Vermögenswerten) und Signale für jedes Instrument. Die Signale sind für eine gewisse Zeit gültig, z.B. werden sie bei der Eröffnung eines Tagesbalkens erzeugt und bleiben bis zum Beginn des nächsten Balkens gültig. Je nach Signal wird für jedes Symbol ein Einstiegspunkt innerhalb des Balkens gesucht. Wenn es mehrere Signale gleichzeitig gibt

für verschiedene Symbole zur gleichen Zeit, welches sollte Vorrang haben? Die eine

Die erste? Oder auf diejenige zu warten, bei der die Wahrscheinlichkeit eines günstigen Ergebnisses höher ist?

Ich denke, dass es notwendig ist, Statistiken für jedes Instrument separat zu erheben und dann je nach

Anhand dieser Statistiken werde ich versuchen, einige Optimierungen zu finden.

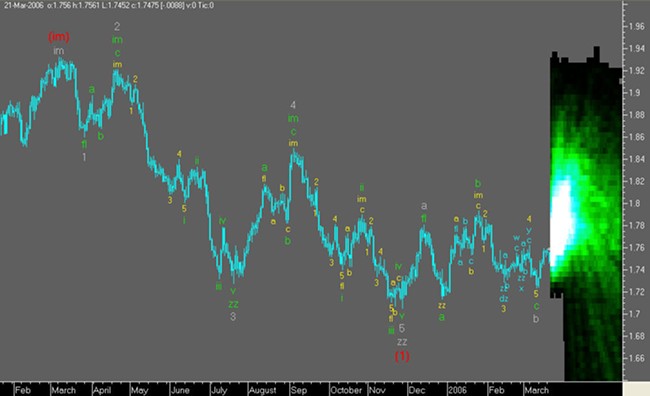

irgendwo im Netz

Dies ist eine statistische Vorhersage der N-Balken vor der MA-Bewegung (glatte gestrichelte Linien rechts vom letzten Balken)

und einen statistischen Wert für die Grenzen, an denen sich der Preis am wahrscheinlichsten bewegt (vertikale gestrichelte Linien)

Linien neben jedem vorhergesagten Balken für den schnellen MA)

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Das Problem, über das ich zu sprechen vorschlage, wurde in diesem Forum wiederholt in seinen verschiedenen Erscheinungsformen diskutiert, und es wurden verschiedene Lösungsansätze vorgeschlagen. Ich komme noch einmal darauf zurück, füge aber bereits einige Besonderheiten hinzu.

Terminologische Konventionen

Bevor ich die Situation erkläre und Fragen stelle, werde ich einige Vorbehalte zur Verwendung einiger Begriffe anbringen. Es gibt eine ganze Wissenschaft - "Asset Management", die Theorien wie Risikomanagement, Kapitalmanagement, Anlagemanagement, Entscheidungstheorie und viele andere erfolgreich kombiniert, aber die Besonderheiten von Unternehmen und Banken trägt. Die Theorie geht von einer weiten Interpretation des Begriffs „Vermögen“ aus, dies ist jedoch nicht so wichtig. Ohne meine Gedanken über den Baum zu verbreiten, möchte ich sagen, dass mir der Begriff gefallen hat und die allgemeinsten Ansätze dieser Theorie einige Gemeinsamkeiten mit dem Handel haben. Aber das ist nicht der Punkt.

Die im weiteren Text verwendeten Begriffe "Wellenströmung" und "Wellenstruktur" sind ähnlich dem Begriff "Zickzack", genauer gesagt, ihre Unterschiede berühren die diskutierten Fragen nicht.

Formulierung des Problems

Auf den ersten Blick ist die Aufgabenstellung sehr einfach - die Funktionalität der optimalen Planung, Ausführung und Steuerung von Handelsoperationen in einem separaten Subsystem zu gruppieren, unter Berücksichtigung der Risikobewertung und bestehender Einschränkungen, wie z. B. verfügbare Einlagen und Handelsregeln bestimmter DCs. Eine solche Idee entstand auf der Grundlage der Annahme einer möglichen Standardisierung von Eingabedaten und einer guten Trennung der Vielfalt von Handelsstrategien von den statistischen Eigenschaften ihres Verhaltens.

Das im Folgenden als Bestandteil des Experten besprochene Subsystem (oder Modul) ist „Asset Management“. Zur deutlicheren Darstellung der Funktionsweise des Gesamtsystems griff er auf die künstlerische Kraft des Bildwortes zurück. Das folgende Bild zeigt das Zusammenspiel der Prozesse und die wichtigsten Informationsflüsse. Es ist klar, dass der Prozess anschließend in eine Art Modul verpackt wird, und daher werde ich im weiteren Verlauf des Textes die Verwendung unterschiedlicher Konzepte von „Prozess“ und „Modul“ im Allgemeinen nicht genau überwachen. Es spielt keine Rolle, wie wichtig es jetzt ist. Das Bild bezieht sich eher auf eine willkürliche Notation, aber ich habe versucht, mich an IDEF zu halten. Über die technische Umsetzung und Anforderungen an Datenformate mache ich mir noch keine Gedanken, ich würde erst einmal verstehen, was ich will. Und ich möchte mindestens dieses Ding (konzeptionell ist die Arbeitsdokumentation noch etwas komplizierter):

Ein paar Worte sollten zum Prognosesystem gesagt werden, obwohl es nicht im Mittelpunkt dieses Themas steht. Die Entwicklung des Wave Structure Forecast-Subsystems ist in drei Hauptphasen unterteilt, und da die erste Phase kürzlich abgeschlossen wurde, können Sie bereits sehen, dass das alles „nicht funktionieren sollte“ :o). Die Vorhersage wird am Beispiel einer „Laborratte“ demonstriert: EURUSD, Stunden, (H+L)/2. Die Tatsache ist schwarz markiert, zukünftige Messwerte sind hellgrau und kombinierter Zickzack ist dunkelgrau markiert, der nach der Tatsache mit „angehängten“ Segmenten der berechneten zukünftigen Wellenbewegungen erstellt wurde:

Es ist zu früh, mit einer solchen Prognose zu handeln, aber es ist noch nicht geplant - die Arbeiten am Subsystem sind noch nicht abgeschlossen. Die nächsten Entwicklungsschritte werden der Vorhersage Genauigkeit, bessere Auflösung und robustere Vorhersageniveaus hinzufügen. Vielleicht wird der Zeitpunkt der Vollendung der Wellen genauer bestimmt. Mit Bedauern müssen wir zugeben, dass MathCAD nicht das beste Werkzeug für Beschreibungsgrafiken ist, und noch mehr für Animationen, also ist es so geworden, wie es sich herausgestellt hat. Es werden nicht alle Informationen zur Vorhersage angezeigt.

Als nächstes beschreibe ich detailliert die Informationsflüsse zwischen den Prozessen des Experten:

Prognose nach Instrumenten . Es wird davon ausgegangen, dass das Subsystem als Eingabedaten eine Vorhersage der Bewegung des Instruments in Form einer Folge lokaler Extrema (mit anderen Worten ein ZigZag) erhält, die die berechneten Pegel des Instruments und die Zeit bis zum Erreichen enthält Sie. Das Aussehen der universellen Vorhersage für das Instrument wird wie folgt dargestellt:

Die vertikale gepunktete Linie repräsentiert die "Jetzt"-Position für jede Werkzeugvorhersage. Momentan sind die schwarz markierten Wellen bereits vollendete Tatsachen. Die Vorhersage umfasst Wellen ab „A“, „B“, „C“ usw. Welle "A", hervorgehoben durch eine gepunktete Linie, verfeinert die letzte Welle des ZigZag, die gemäß der Geschichte gebaut wurde. Dafür gibt es zwei Möglichkeiten: Entweder geht die Prognose davon aus, dass die Welle abgeschlossen ist und ihr Höhepunkt historische Daten sind, oder die Welle entwickelt sich weiter und erreicht in der Zukunft ein neues Niveau.

Im Allgemeinen ist dies nicht wichtig, muss jedoch beim Wechseln zwischen Koordinaten berücksichtigt werden, wenn es in MT implementiert wird. Die hellgrau unterlegten Wellen setzen die Prognose der Instrumentenentwicklung fort und gehen in die Zukunft zurück.

Handelsinstrumente . Hier ist alles klar: Betriebsdaten für jedes gehandelte Instrument werden an das Subsystem übermittelt, die theoretisch zur Steuerung und Änderung von Transaktionen verwendet werden können, wenn solche Vorgänge online ohne Verwendung von SL- und TP-Ebenen durchgeführt werden.

Anzahl vorhergesagter Wellen . Für das besprochene Modul kann dieser Parameter erhalten werden, indem die Anzahl der Wellen im Eingang gezählt wird. Mit anderen Worten, dieser Parameter wird auf globaler Ebene (außerhalb des entwickelten Moduls) festgelegt und hängt hauptsächlich von der Qualität der Vorhersage für jede Vorhersagewellennummer (Prognosetiefenebene) ab. Ich stelle fest, dass das System durch Setzen der Menge auf eins tatsächlich nur das aktuelle Extremum angibt, d.h. Extremum der aktuell gebildeten Welle. Es wird angenommen (zumindest meine Absicht), dass die Anzahl der vorhergesagten Wellen einen beliebigen Wert haben kann. Aber vorerst beschränke ich die Wellengangvorhersage auf ein paar Wellen.

DC-Beschränkungen . Eine Reihe von Handelsumgebungsparametern, die für jeden spezifischen DC spezifisch sind. Die Parameter werden aufgelistet. Ich kann noch nicht sicher sagen, ob dieser oder jener Parameter im Asset-Management-Modell benötigt wird, aber lass sie vorerst ein Dorn im Auge sein:

Vielleicht habe ich etwas vergessen, was intuitiv nützlich ist? :Über)

Wellenstrukturstatistik für jedes Instrument . Wichtige statistische Informationen, die für das Risikomanagement nützlich sein können:

Vermögensverwaltungsmodell . Hier ist der Haken, es ist klar, dass ein solches Modell sein sollte, aber ich verstehe bisher nicht ganz, was genau das sein soll.

Grundlegende Funktionalität

Die Funktionalität ist noch nicht strukturiert, sondern wird als allgemeine Liste ohne Prozesse, Beziehungen und Logik angegeben.

Klärung des Endes der Welle

Die im Titel formulierte Aufgabe bezieht sich im Allgemeinen auf die Beschaffung von Informationen, auf deren Grundlage endgültige Handelsentscheidungen getroffen werden. Am offensichtlichsten ist beispielsweise die Berechnung von SL- und TP-Levels. Hier gibt es zwei grundsätzlich verschiedene Möglichkeiten:

Ich bleibe vorerst bei Option 2. Eine solche Bewertung kann auf der Grundlage der Berechnung der Wellenabschlusszone und der „Punkt“-Bewertung der Wellenabschlusszone innerhalb dieser Zone vorgenommen werden. Die Zone selbst kann auf unterschiedliche Weise berechnet werden, beispielsweise anhand von Prognose- und tatsächlichen Fehlerstatistiken. Als Abstufung einer solchen Zone kann man den mittleren quadratischen Fehler nehmen. Es gibt einen anderen Weg, zumindest erlaubt Ihnen mein Modell, eine alternative Schätzung vorzunehmen.

Eine Punktschätzung des Abschlusses einer Welle innerhalb der Zone kann basierend auf der Suche und Analyse von Extrempunkten unter Verwendung der in den folgenden Artikeln beschriebenen Prinzipien erhalten werden:

- 'Eine Möglichkeit, Unterstützungs- und Widerstandsniveaus aufzubauen'

- 'Unterstützungs- und Widerstandsniveaus anzeigen'

Das folgende Bild zeigt bedingt die Funktionsbereiche, bezeichnet als X und Y, begrenzt durch die Größe der Zone. Solche Funktionen können die „Dichte nach Pegeln“ des Instruments oder die Frequenzschätzung der Längen und Lebensdauern von Wellensegmenten sein. In einem Fall müssen Sie die Mindestwerte einhalten, im anderen Fall die Höchstwerte in diesen Zonen:

Somit nimmt die Datenstruktur, die den vorhergesagten Wellenfluss beschreibt, schließlich die folgende Form an: Schätzungen der Wellenbewegungsabschlusszonen werden hinzugefügt, und eine Punktschätzung des Instrumentenpegels innerhalb jeder Zone:

Berechnung des Handelsplans

Das Teilsystem „Vermögensverwaltung“ erhält gemäß einigen Vorschriften Prognosedaten für jedes Instrument: Nach dem Senden eines Prognoseanforderungssignals erhält jedes Instrument Zickzack-Prognosen mit probabilistischen (Häufigkeits-)Eigenschaften der konstituierenden Segmente am Eingang der Vermögensverwaltung. Tatsächlich ist es erforderlich, den optimalen "Weg zum Abschluss von Transaktionen" zu finden, wobei die Höhe der Einlage, laufende Transaktionen, deren Korrektur, Risiken und Einschränkungen des DC berücksichtigt werden. Mit anderen Worten, führen Sie eine "bestimmte" Berechnung eines "bestimmten" Plans von Handelsoperationen durch (bisher so "neblig"). Auch das Kriterium der Optimalität ist ein ernstzunehmendes Thema, wo die richtige Balance zwischen Gewinn und Risiko ist. :Über)

Aus dem Vorstehenden wird auch deutlich, dass der Plan der Handelsoperationen im allgemeinen Fall vom anfänglichen Wellenverlauf (Zickzack) abweichen kann. Eine solche Situation kann nicht nur durch das Verfahren zur Verfeinerung der Wellenkomplettierung entstehen, sondern beispielsweise auch beim Überqueren von RMS-Terminierungsfehlerzonen, wie in der folgenden Abbildung dargestellt:

Im beschriebenen Fall kann es zu einer Korrektur von Transaktionen (Ablehnung einer Zwischentransaktion) oder als Reaktion auf eine Abnahme des Loses auf diesem Streckenabschnitt kommen. Schwer zu sagen, plötzlich zeigen Studien, dass solche kleinen Zickzacks statistisch am stabilsten sind und es sinnvoll ist, eine größere Anzahl von Losen darauf zu setzen - bisher ist alles sehr theoretisch.

Im Allgemeinen wird es auf der Grundlage eines Handelsplans möglich, „Cashflows“ in gewisser Weise zu planen. Dies ist natürlich nur für Strategien sinnvoll, die auf (oder nahezu auf) einer Prognose in der einen oder anderen Form basieren.

Ausführung von Handelsgeschäften

Viel hängt von der spezifischen Logik der Verarbeitung des Handelsplans ab. Intuitiv scheint es klar, aber mehr Details sind erforderlich.

Verfügbarkeit von Servicefunktionen

Dies ist die allgemeine Bezeichnung für die Besonderheiten, die beim Handel im automatischen Modus in der MT-Umgebung auftreten. Das Erste, woran ich mich erinnerte:

Kolleginnen und Kollegen, wenn Sie etwas hinzuzufügen haben (für die Firma), schreiben Sie, sonst verstehe ich in MT nicht wirklich.

Wonach frage ich

Ich habe es versucht und hoffe, dass das obige weniger klar ist. Oder vielleicht können Sie verwenden:

Es scheint mir, dass es auf der Grundlage der aus der ganzen Vielfalt ausgewählten Theorien und Ansätze möglich sein wird, ein sehr effektives universelles Vermögensverwaltungsmodul zu entwickeln, das wirklich Gewinne maximieren kann (oder Verluste minimieren, es hängt alles von der Definition ab, wer ein Optimist ist). Ist es so? Vielleicht ist jemand diesen Weg schon gegangen und kann etwas Licht ins Dunkel bringen.

Und die ewige Frage, wenn es geht, wie dann?

Ich bin kein Spezialist auf dem Gebiet der Mathematik, aber einige Gedanken zur Verwendung von Markov-Ketten sind aufgetaucht, und ich werde versuchen, sie in naher Zukunft zu äußern. Was die mathematische Programmierung angeht, gibt es einen kompletten Laien, und obwohl ich nichts gelesen habe, steht noch alles bevor. Aber als Referenz für diejenigen, die überhaupt nicht wissen, was mathematische Programmierung ist, hier ein allgemeines Zitat:

Линейное программирование – целевая функция линейна, а множество, на котором ищется экстремум целевой функции, задается системой линейных равенств и неравенств. В свою очередь в линейном программировании существуют классы задач, структура которых позволяет создать специальные методы их решения, выгодно отличающиеся от методов решения задач общего характера. Так, в линейном программировании появился раздел транспортных задач.

Nichtlineare Programmierung - die Zielfunktion und Einschränkungen sind nichtlinear. Nichtlineare Programmierung wird normalerweise wie folgt unterteilt: Konvexe Programmierung - Die Zielfunktion ist konvex (wenn die Aufgabe ihrer Minimierung berücksichtigt wird) und die Menge, auf der das Extremalproblem gelöst wird, ist konvex. Quadratische Programmierung – die Zielfunktion ist quadratisch und die Beschränkungen sind lineare Gleichheiten und Ungleichungen.

Multiextreme Probleme . Hier sondert man gewöhnlich spezialisierte Klassen von Problemen heraus, die häufig in Anwendungen angetroffen werden, zum Beispiel Minimierungsprobleme auf einer konvexen Menge konkaver Funktionen.

Wird die Korrektheit des gewählten Ansatzes im Prozess der Laborrecherche bestätigt, ist der nächste logische Schritt die Entwicklung technischer Spezifikationen für die Entwicklung eines zu implementierenden „linearen Programmiersystems“. Ich schließe nicht aus und hoffe, dass das genannte Thema nicht nur mich interessiert.

Viel Glück an alle und vorbei Zickzack :o)))