Maschinelles Lernen im Handel: Theorie, Modelle, Praxis und Algo-Trading - Seite 169

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

wenn man die Stecker entfernt, nichts...

Aber es gibt auch Glas, T&S, OI...usw...

werden Sie nicht bezahlt.

Ich verstehe, danke.

Wenn Sie mehrere Trades in einer Minute machen, werden Sie auf dem Forex nicht überleben... und selbst wenn Sie wie durch ein Wunder eine Chance von 1 zu 1.000.000 haben, gibt es keine Garantie, dass Sie bezahlt werden.

Nun, es sind wieder die Handelsbedingungen.

Wenn Sie nicht in der Lage sind, es zu benutzen, wird Ihnen auch R-ka nicht helfen. Es ist eine Sache, ein NS-Berater zu sein, eine andere, ein Nutzer zu sein. Das sind sehr unterschiedliche Dinge...

Ich glaube nicht, dass das irgendjemand tut, man nennt es " ad absurdum führen" , und es war dazu gedacht, dass der Moderator die Absurdität seiner Aussagen versteht, Reshetov hat damit nichts zu tun...

Sie haben beschlossen, den Durchschnitt in Excel zu berechnen und Sie schreiben etwas auf dem mql Forum, Sie sind ein Parasit, weil Sie es in mt5 tun können, hat mql nicht die mql Gemeinschaft geholfen, verstanden?

Sie sind ein Parasit, Michael, weil Sie JProjection benutzen, so ist es... :)

R hat nichts damit zu tun, was macht es für einen Unterschied, in welchem Format man schreibt? Es ist eine Frage der Bequemlichkeit, nicht mehr.... Hier, Reshetov schrieb seine JProjected in Java, verbieten Sie es, es ist nicht mql, es ist nicht sinnvoll, diese wie heißt er - Parasit !!!!

Das ist ein Wort.

Reshetov erstellt seine Programme in der Erwartung, dass die Ergebnisse in der MT verwendet werden. Er hat viele Ratgeber geschrieben, Tausende von Ideen entwickelt, und das alles funktioniert bei MT, er hat also viel getan, sehr viel.

Du kannst in Gottes Mauersegler schreiben, was du willst, aber du brauchst die Gemeinschaft, um es in MT verwenden zu können, sonst bist du für die Gemeinschaft nutzlos. Eine Gemeinschaft, die gehegt und gepflegt wurde und die durch die Investition großer Summen erweitert wurde.

Wenn Sie eine brauchbare Idee haben, ist es nicht schwer, sie in MCL umzusetzen. Und dass er hier schreibt und nicht in R-Foren, ist verständlich - R ist bodenlos, eine hochspezialisierte Community ist nicht leicht zu finden. Und für die MT-Gemeinschaft ist er eine unbestreitbare Bereicherung.

Kreuzvalidierung an zusätzlichen Proben in einem anderen Zeitrahmen.

Angenommen, ich habe ein Jahr Trainingsdaten. Ich möchte 12 Modelle trainieren - eines mit Daten für Januar und ein weiteres mit Daten für Februar

Dies ist eine Anprobe.

Nehmen wir als Beispiel einfache, klare Daten und modellieren sie... Ausbildung. Blaue Punkte - Trend. Rote Punkte-Validierung.

n1;n2;Ziel

1;0;1

1;1;2

1;0;1

1;1;2

1;0;1

1;0;1

1;1;2

1;0;1

1;0;1

1;0;1

Oben links 50% Trend, 50% gültig. Oben rechts - mit Vermischung.

Für OOS(bottom) erhöhen wir die Stichprobe, indem wir dummerweise die vorherige Stichprobe hinzufügen. Denn in Wirklichkeit kennen wir die Zukunft nicht,

führen wir einen Punkt mit dem Wert 1,5 ein. Solange der Test (OOS) dem Trainingspunkt entspricht, ist alles in Ordnung.

Bei 1,5 stolpert das Modell... Verzicht auf die kleinen Vorteile von Validierung und Primitivität

Im wirklichen Leben haben wir ungefähr das gleiche Bild...

Dies ist die offizielle Ansicht des Eigentümers der Ressource.

Von hier aus

Bitte hören Sie mit den Anschuldigungen auf.

Jede Sprache hat ihren Platz. R eignet sich hervorragend für die interaktive Forschung. Es ist mein zweiter Tag, an dem ich es erforsche (ich habe das Buch vorher gelesen) und es sieht wirklich wie ein leistungsstarker Debugger mit Visualisierung der Innereien aus.

Die Arbeit mit R hat uns sofort unsere Schwächen aufgezeigt:

Wir haben die erste algorithmische Handelsplattform in MQL im Jahr 2001 veröffentlicht. Jedes Mal haben wir die Möglichkeiten erweitert, aber das mathematische Instrumentarium war nicht so gut. Wir haben die Analyse, den Datenzugriff, das Prüfgerät und die verteilten Berechnungen entwickelt und sind dann zum Verkauf der Produkte übergegangen.

Und dann wurde klar, dass die meisten Lösungen in einem Teufelskreis aus Analyse, Indikatoren und Anpassung feststeckten. Wir müssen den Entwicklern die Möglichkeit geben, die nächste Stufe der mathematischen Fähigkeiten zu erreichen.

Deshalb haben wir vor einiger Zeit begonnen, die mathematischen Bibliotheken in MQL5 zu erweitern und auch Alglib, Fuzzy und Stat in der Beta-Version veröffentlicht. Sie werden die Übertragung von Modellen aus anderen Systemen auf MQL5 vereinfachen, was die Klasse der erstellten analytischen Lösungen für dieMetatrader 5-Plattform erhöhen wird.

In den nächsten 2 Monaten werden Sie sehen, welche Fortschritte wir bei der Entwicklung des mathematischen Umfelds machen werden.

Wir begrüßen Diskussionen und Artikel über komplexe mathematische Pakete. Schreiben und senden Sie Anfragen für Artikel an Rashid Umarov. Unsere Aufgabe ist es, Händler zu ermutigen und in anspruchsvolleren Techniken auszubilden, und nicht, uns in unserer eigenen MQL5-Welt zu verschanzen.

Natürlich verteidigen wir unsere Sprache und Plattform gegen Angriffe und werden dies auch weiterhin tun, aber wir arbeiten auch daran, sie weiterzuentwickeln. Es wird also alles gut gehen.

PS.

Hervorhebung von mir

In der realen Welt haben wir ein Bild wie dieses...

Ich verstehe Ihre Schlussfolgerung nicht ganz.

Das Modell funktioniert nur so lange, wie es auf bekannten Daten funktioniert? D.h. bei der Vorhersage neuer Daten wird sie ohnehin ins Straucheln geraten, unabhängig von der Art der Aufschlüsselung (mit/ohne Vermischung)?

Die einzige Möglichkeit, Geld zu sparen, besteht darin, nicht zu handeln.

Dabei wähle ich nicht nur die Parameter des Modells, sondern auch die Indikatoren und ihre Parameter aus. Ich lade 10000 Indikatoren mit verschiedenen Parametern und Lags von mt5 herunter, dann verwende ich Genetik, um sowohl die in dieser Liste verwendeten Indikatoren als auch die Modellparameter (Bäume im Wald, Schichten im Neuron usw.) zu suchen. Man kann sagen, dass dies meine Art ist, konstante Abhängigkeiten zu finden.

Wenn ich einen Satz von Standardindikatoren mit Standardparametern in MT5 nehme, dann werde ich kein Modell mit ihnen kreuzvalidieren lassen, sei es neuronka oder trees. Eine Reihe von Indikatoren zu finden, bei denen die Modelle in einer solchen Kreuzvalidierung positive Ergebnisse liefern, ist eine Leistung, die viel Arbeit und Zeit erfordert. Ein positives Ergebnis ist ein sicheres Kriterium dafür, dass es konstante Korrelationen zwischen allen Prädiktoren in Raum und Zeit gibt. Welches Intervall auch immer für das Training genommen wird - das Modell wird die gleichen Abhängigkeiten finden und sich auf sie verlassen.

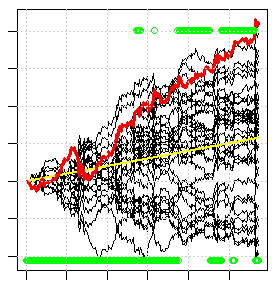

Das folgende Bild ist ein Beispiel für eine solche Kreuzvalidierung. Jede schwarze Linie ist das Ergebnis (Saldowachstum) des Handels jedes einzelnen Modells im Ensemble. Die rote Linie ist das Ergebnis des Handels mit der Mehrheit der Modelle im Ensemble. Etwa 1/3 der Modelle können keinen Gewinn erzielen, obwohl die Genetik mehr als einen Tag brauchte, um alle Varianten zu durchsuchen, d.h. dies ist eines der besten Ergebnisse, die gefunden werden können, obwohl das Ergebnis nicht einmal sehr gut ist. Wenn Sie eine kostenlose Standardanzeige wählen, verschwindet der schwarze Fächer und die rote Linie verschwindet außerhalb des Bildschirms.

Auf der Suche nach Lösungen... in diesen Realitäten.

------------------------------------------------------------------------

Der Drawdown auf der linken Seite des Bildschirms ist nicht schlecht, das Modell beschreibt diesen Bereich nicht...